我的網誌

我的網誌

長榮(2603)法說會釋疑,2023年並不悲觀

長榮上週五(10/14)在法說會上表示,受強勢美元、高通膨的影響,第三季旺季效益不明顯,長榮第三季營收1,704.4億元,較前季下滑2.6%、年增18.8%。目前公司看第四季展望,雖不如原先樂觀,但預期2022全年仍有不錯獲利,甚至有機會超越去年的水準。

2023年新船下水並非一步到位,貨櫃三雄獲利將維持更長一段時間

針對2023年,儘管長榮看法保守,但並不如市場悲觀,主要原因有三:

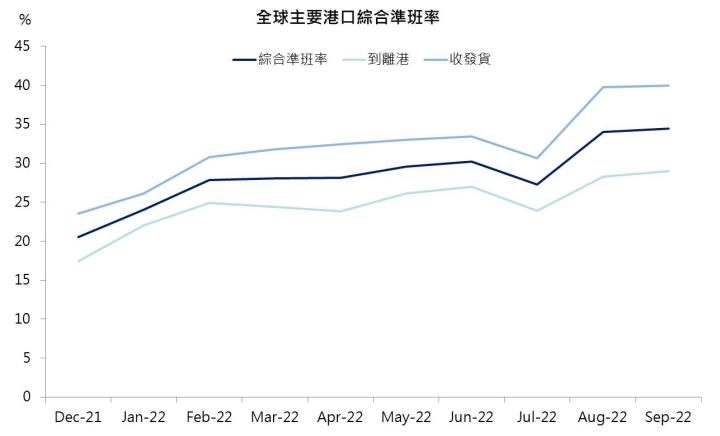

- 港口準班率維持低檔,仍有利於維持海運供需平衡一段時間。一般而言,港口準班率若要完全恢復過往不塞港時,正常需回到70%以上。而先前塞港嚴重時,全球準班率僅20%,現在約來到30~40%,顯示塞港情況雖有改善,但並非完全解決。尤其近期貨物從美西轉到墨西哥灣、美東,導致這兩個地區的港口仍有塞港問題,同時歐洲尚有罷工問題而面臨塞港,目前僅亞洲地區的碼頭進出口情況較為順暢。

- 儘管波羅的海國際航運公會(BIMCO)预期2023年新船運力成長8.2%,然而新船交付並非一步到位,實際船舶供給的增加,並不如市場預想的那麼嚴重。同時2023年國際海事組織(IMO)將實施能源效率指數(EEXI)、碳強度指標(CII)政策,航商為了減少碳排放,將放慢船速,進而減少運力供應,BIMCO預估實施後將減少10%的艙位供給。

- 2023年全球經濟預估仍維持正成長,BIMCO預估運輸需求維持3~4%的平穩增長。

綜合以上,若考量新船供給、塞港緩解,以及EEXI、CII實施後對運力的影響後,預估2023年運力淨增加6%,對照運輸需求增加3~4%,雖顯示2023年貨櫃市場將出現供過於求的情況。然而,我們認為準班率維持低檔,且新船下水並非一蹴可幾的情況下,運力新增的速度將不如市場所預料的那般快速,貨櫃三雄的獲利將維持更長一段時日。

延伸閱讀

【台股研究報告】三大海運聯盟掀起減班潮,萬海(2615)Q4迎來轉機?

貨櫃股價皆已跌破淨值,預期未來股價修正空間有限

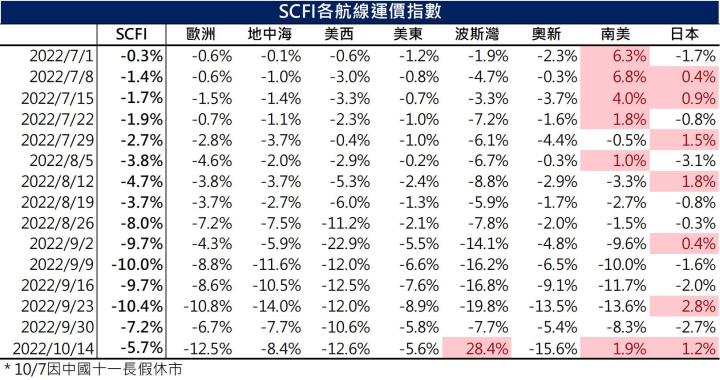

在面臨運價放緩之際,近期三大海運聯盟縮減航班動作頻頻,主因當前運價已接近航商的成本價位,在減班的助益下,近期運價跌勢放緩,最新一期SCFI指數下跌5.7%,較前一期收斂,其中更觀察到部分航線上漲,如波斯灣+28.4%、南美+1.9%、日本+1.2%,顯示非主要航線、近洋航線因減班、第四季傳統旺季的助益下,得到初步改善。後續減班效應若能擴大至其餘航線,搭配2023年EEXI、CII政策實施後,預期運價有機會出現軟著陸。

就評價來看,貨櫃三雄當前股價皆已跌破淨值,本淨比(PBR)約0.7倍,股價早已領先反映運價修正的利空,預期未來股價修正空間有限,若股價技術面出現止跌跡象後,短線可偏多操作。

最新報告如下

【台股研究報告】全球遊艇訂單大增25%,東哥遊艇(8478)潛力無窮

【台股研究報告】散裝運價9月至今大漲96%,慧洋-KY(2637)布局時點已到?

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。