我的網誌

我的網誌

(圖/shutterstock)

1. 為什麼要關注 為升(2231)

觀察近期盤面的強勢族群

可以發現「汽車零組件」漲勢整齊

主要原因除了第三季台幣貶值 6.52% 有利外銷之外,

第四季 AM 市場進入旺季、

以及 越來越多國家重視汽車安全性問題,

讓車用電子的需求越來越大!

雖然多數研究機構推估,

今年全球車輛預估年增率只有個位數,

但車用電子供應鏈卻在產業趨勢改變下

諸如產品多由選配轉為標配等等

讓汽車電子產業仍可維持高成長

而身為汽車零組件股王的 為升(2231)

就相當引起我的好奇...

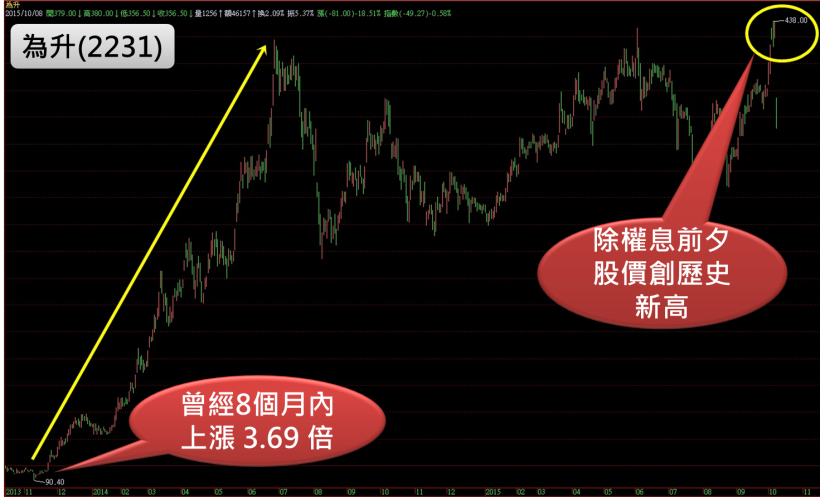

觀察 為升(2231) 的歷史股價

在 2013 年 11 月時 還一百元不到

後來短短不到 8 個月

股價竟然上漲了 3.69 倍

近期在除權息前夕

股價竟然還創了歷史新高

![]()

究竟為升(2231)做了哪些改變

讓近年股價大爆發?

又今天10/8除權息當天

為升股價反而大幅拉回

現在值得我們逢低布局嗎?

趕緊來看看吧...

( 贊助商連結 )

2. 股東結構與重要轉投資

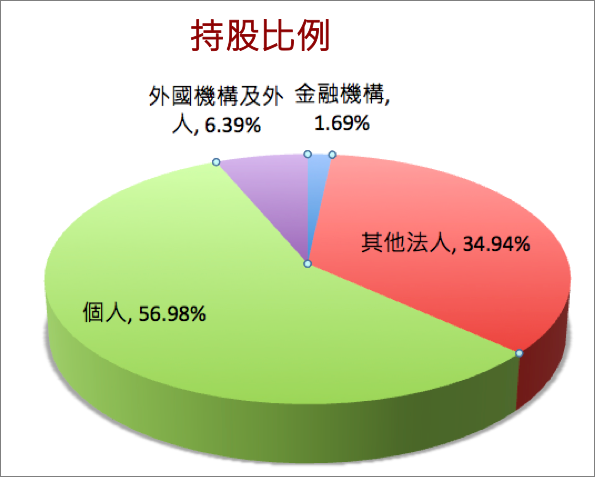

股東多為個人,占了 56.98%

其他法人占了 34.94%

而外國機構及外人則占了6.39%

其他法人加上外國機構及外人的持股

就占了41.33%

籌碼還算穩定

( 資料來源:依 103 年度年報 製作 )

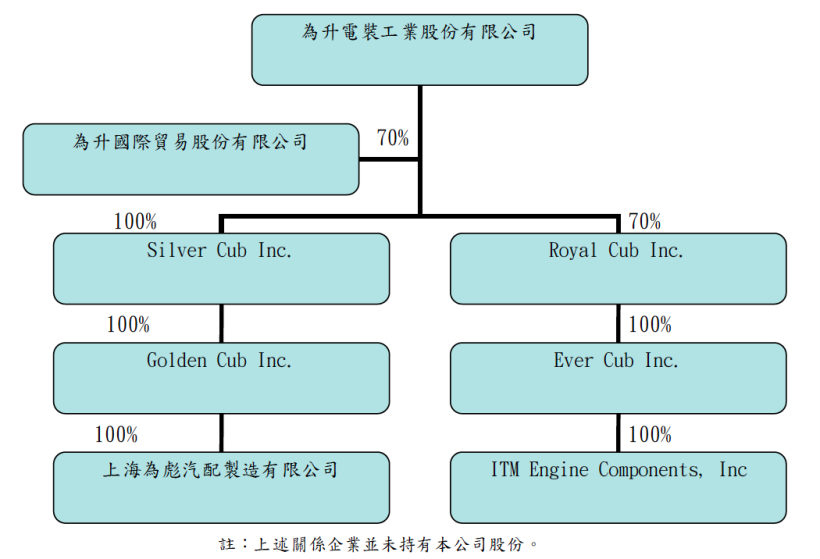

轉投資項目中

主要包括持股 100% 的子公司Silver Cub Inc.、

持股 70% 的子公司 Royal Cub Inc.、

以及 持股 70% 的子公司 為升國際貿易股份有限公司

至於 Golden Cub Inc.、上海為彪汽配製造有限公司、

Ever Cub Inc. 以及 ITM Engine Components Inc.

為為升間接持有100%的轉投資公司

從103年度年報得知

在所有轉投資貢獻的獲利,

以為升國際貿易股份有限公司EPS 0.65 元最多

而Silver Cub Inc.、Golden Cub Inc. 控股公司

以及 汽車零件加工的上海為彪居次,EPS 皆為 0.57元

( 資料來源: 103 年度年報 )

3. 業務內容

為升是台灣最大汽車內裝開關製造商

主要產品包括汽車內裝開關、各式車用感應器

以及 汽車胎壓偵測系統(TPMS)

主要供應北美AM市場

所謂AM就是After Marke售後服務的縮寫

而OE則是Original Equipment原廠授權的縮寫

過去為升AM及OE的市場比率為一比一

然而,OE市場的利潤乍看不錯

但訂單可能會隨著大客戶走下坡而受到衝擊

反倒是維修廠、汽車百貨量販店等AM 相對穩定

故為升目前以經營AM市場為主

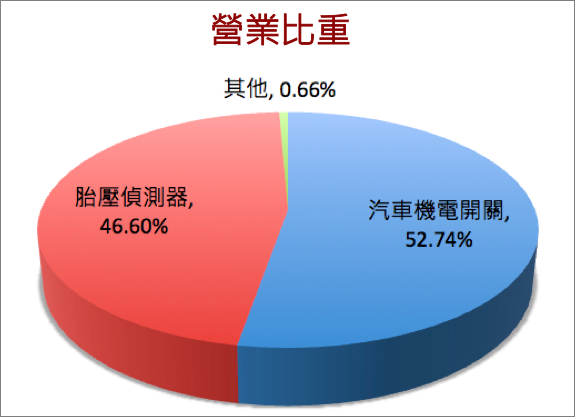

從 103 年度年報可得知

目前為升營業比重為:

汽車電機開關 52.74%、胎壓偵測器46.6% 、其他 0.66%,

( 資料來源:依 103 年度年報 製作 )

其中,汽車電機開關主要包括:

方向燈開關、啟動開關、頭燈開關、電動窗開關等

胎壓偵測器(TPMS)主要

能偵測到的輪胎壓力及溫度

並以無線傳輸的方式,即時傳送到駕駛座的接收面板上

能在爆胎前了解異常

避免類似雪隧爆胎意外的發生

值得一提的是

為升創出世界第一款通用型胎壓偵測器(TPMS)

通吃 98% 的車款

可說是目前公司主要的王牌

4. 成本結構

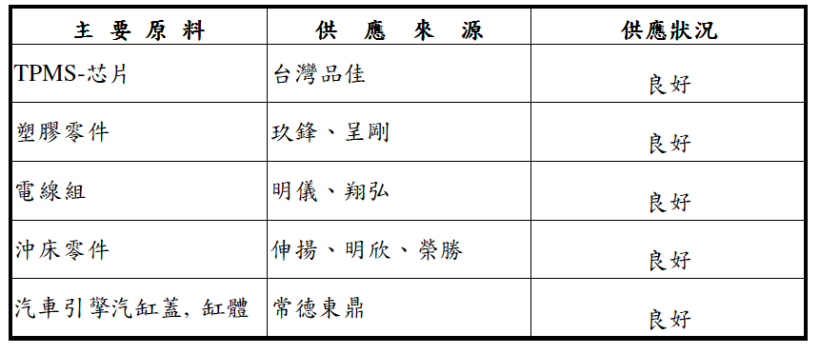

主要原料供應商

( 資料來源: 103 年度年報 )

值得一提的是,

除了以上廠商之外

為升主要進貨商為鴻燡

頭燈開關為主要進貨品項

102年度、103年度及104年度截至前一季止

占全年度進貨淨額比率(%)分別為 8.86%、6%、5.2%,變動不大

此外,鴻燡主要股東為為升及子公司董事長之二親等親屬

與其交易關係良好

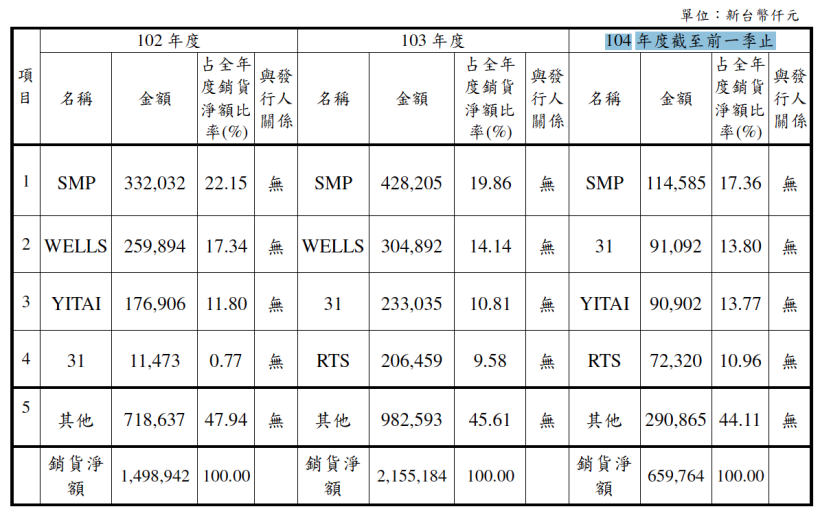

銷貨部分

以SMP以及31為主要廠商

104 年度截至前一季止SMP以及31

占全年度銷貨淨額比率(%)分別為17.36%及13.8%

SMP 為美國汽車零配件售後服務(AM)市場之製造及通路商,

主要向為升購買開關類及傳感器類產品。

在長期合作關係下,訂單呈現逐年穩定成長趨勢,

故近年來SMP 均為為升第一大銷貨客戶。

31 為美國汽車輪胎配件售後服務(AM)市場之經銷商,

主要向為升購買開關類及TPMS 產品

104 年第一季因TPMS 產品訂單呈現成長趨勢,

故104 年度截至前一季止,31 躍升為本公司第二大銷貨客戶。

( 資料來源: 103 年度年報 )

另外,爲了早日因應此波汽車電子時代的來臨,

為升已成立研發中心

投入之研發費用預計占營業額比例 4~5%

5. 產業概況

由於台灣汽車市場規模太小,

生產製造較不具規模經濟,

使得台灣零組件廠商配合整車OEM 產銷之市場相對受限,

進而壓縮零組件廠商的獲利空間。

所以國內汽車零組件廠商轉向國際市場發展

然而,由於缺乏國際大廠認證,

且原廠汽車零件品質要求與管控較為嚴格,

再加上運送的問題,

因此,台灣大部分汽車零組件業以國際售後服務之維修市場AM(After Market)為經營主軸,

其外銷產品以塑膠件、沖壓金屬件、車燈及輪胎等一般維修件及零配件產品為主。

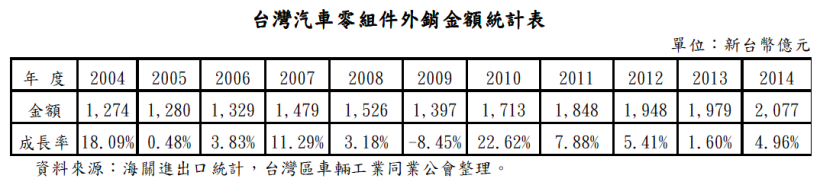

其中,又以北美地區為主要出口市場,

約占台灣汽車零組件總出口金額的四成左右

近幾年來,雖然整車內銷市場震盪起伏,

但汽車零組件在累積競爭實力後,

每年外銷金額均持續擴大,

2009 年受金融海嘯影響,首次衰退8.5%;

2010 年大幅成長22.62%,2011 年成長7.9%,2012 年成長5.4%,

2013 年成長1.6%,2014 年成長4.96%,達2,077 億元之歷史新高。

![]()

( 資料來源: 103 年度年報 )

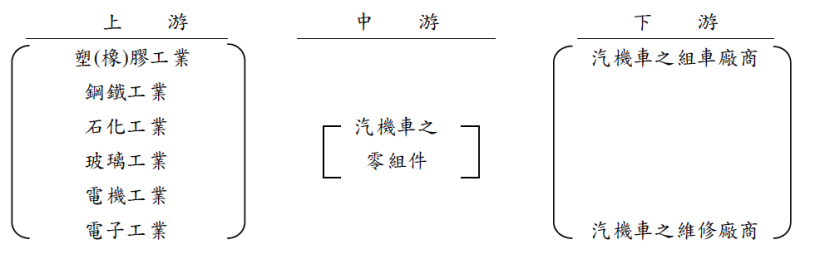

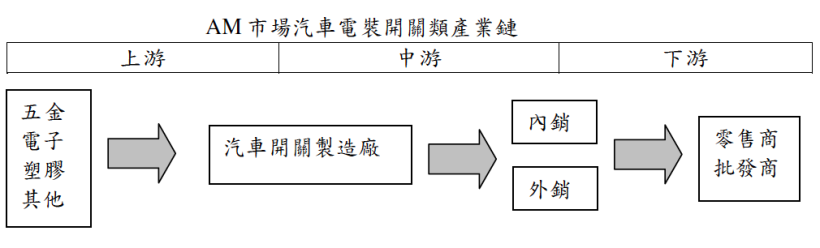

產業上、中、下游之關聯性

( 資料來源: 103 年度年報 )

汽車電裝品由中游汽車開關生產公司,

依產品規格與特性,向上游的原料廠商購買所需的原物料。

由於開關具有不同尺寸規格,

因此通常由開關生產公司提供模具給原物料之加工廠商,

原物料加工廠商再依據此模具之樣版,製造出符合特定的元件規格之零組件。

屬於中游的汽車開關公司在取得了由上游廠商提供的原物料組件後,

再依不同功能開關之產品結構進行進一步的加工過程,

而此加工過程主要在於將各個不同的原物料零件,加工製成一個單位的元件。

而汽車電裝品的下游銷售通路,

主要包含內銷與外銷兩個管道,

而在AM 市場方面主要皆是透過零組件批發商與零售商的管道,

以供應市場的需要

( 資料來源: 103 年度年報 )

市場競爭

根據台灣工研院IEK-ITIS 計畫資料顯示

2010 年台灣汽車產業的總產值約為新台幣3,345.8 億元

其中整車產值大概1,610 億元,零組件產值約1,735.9 億元

分別較2009 年同期成長35.8%及22.3%

但台灣汽車市場規模有限、市場逐漸飽和

及加入WTO 後汽車進口限制逐年鬆綁之情形下

面臨到前所未有的強烈競爭

目前台灣替原廠代工的供應商(OEM)廠商約有300 家左右

供應售後維修體系的零組件供應廠商約有2,800 多家

然而,欲切入國際大車廠的全球供應鏈零件代工,實屬困難重重

除了要具整合產業上、中、下、游的能力之外

更重要是不易跨過取得原廠授權生產的門檻

故就整體而言,台灣廠商仍以AM 市場為主

由於台灣汽車市場規模太小

生產製造較不具規模經濟

壓縮了台灣零組件廠商的獲利空間

但是投資股票,可不是這樣隨便看看而已

我們還需要進行一些分析

什麼分析呢?

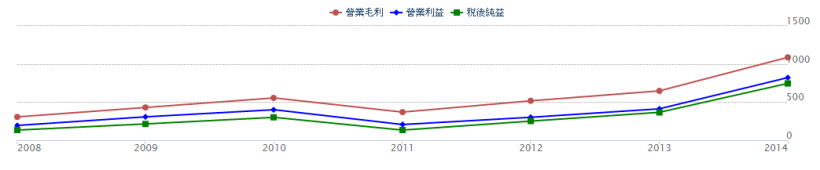

6. 獲利與成長性分析

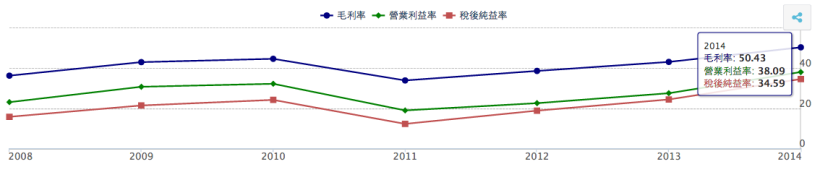

利潤率:

從下圖,

可以看到為升不管在

毛利率、營益率及稅後純益皆自2012開始逐年攀升

去年的營益率及稅後純益分別為 38.09% 及 34.59%

都在高標之上

更驚人的是,

去年毛利率高達50.43%

創下了歷史新高

毛利率的成長主要可歸功於

毛利率高達6、7成的TPMS出貨持續成長

尤其,為升TPMS產品的營收佔比從去年的43%

提升到今年以來的52%

是為升毛利及獲利爆衝的關鍵

可見,為升長達10年的 TPMS 研發

近年 效益漸漸浮現囉!

(資料來源:CMoney 股市)

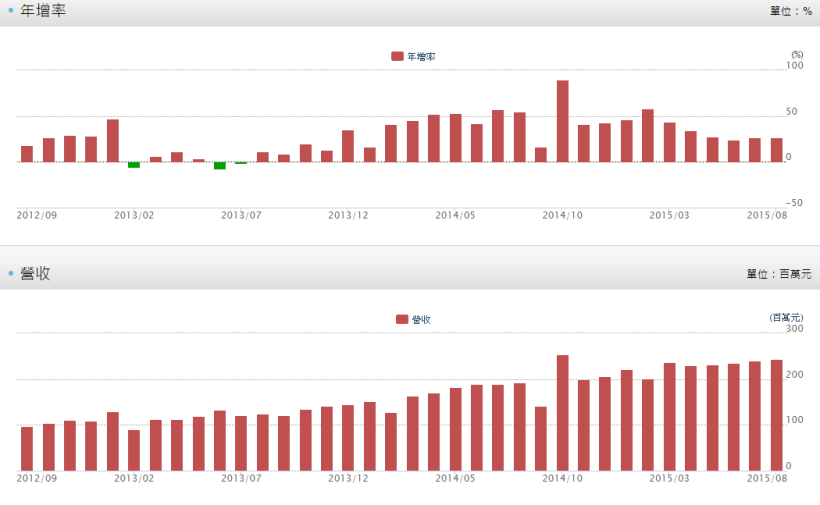

營收:

從月營收年增率來看,也是超厲害呀!

為升自2013年8月起,

每月營收都較去年同期成長!

而且,成長率幾乎都雙位數!

真的很不容易耶~

觀察月營收金額,為升表現也相當平穩

自從2014年10月起

幾乎都可以維持 2 億以上的營收

(資料來源:CMoney 股市)

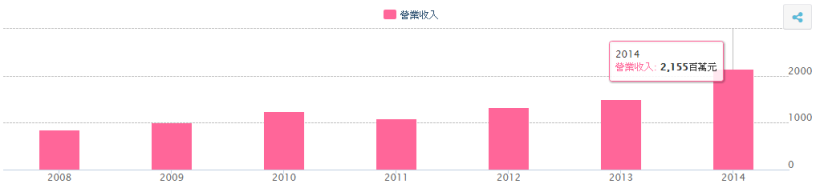

去年營收高達 21.55 億

創下新高

(資料來源:CMoney 股市)

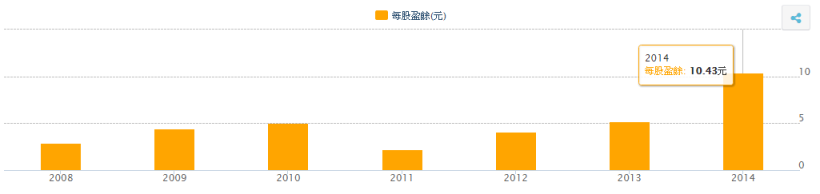

年 EPS:

為升2011年EPS僅 2.19 元,

去年年已成長至 10.43元,創新高

在高獲利帶動之下

去年股價大漲 2 倍多

目前即便國際盤勢震盪劇烈

為升股價始終能維持在高檔區

(資料來源:CMoney 股市)

7. 安全性分析

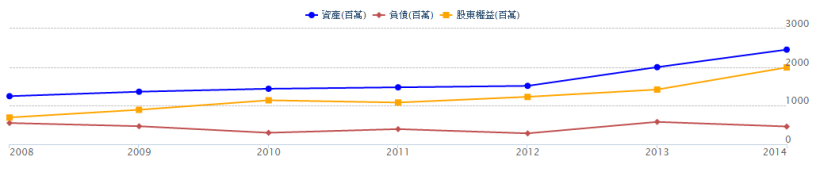

財務結構:

觀察為升歷年負債比大概都在 20% 上下

而去年總負債 4.61 億元

以去年稅後純益 7.45 億元來看

賺錢還債的能力非常充足!

(資料來源:CMoney 股市)

(資料來源:CMoney 股市)

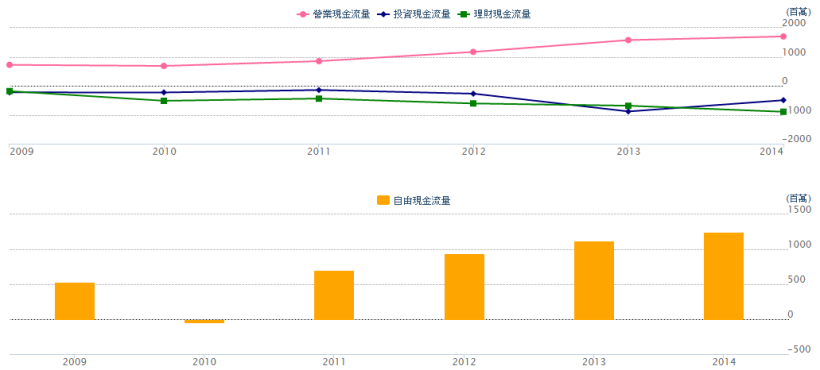

現金流量:

從營業現金流對稅後淨利比可發現

為升近五年來均大於75%

代表公司近期較無應收帳款與存貨問題

從自由現金流來看,

為升自 2010 年後皆大於 0

代表公司近期也沒有過度投資的問題。

(資料來源:CMoney 股市)

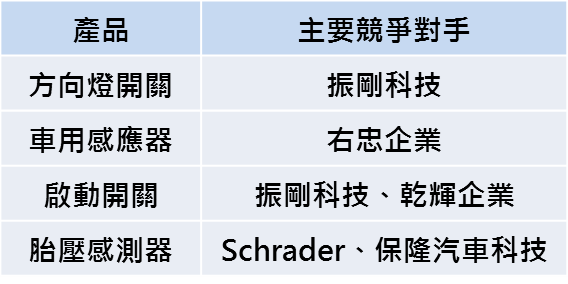

8. 同業與客戶近況

國內外競爭廠商如下

(資料來源:Money DJ)

觀察以上廠商

幾乎都未上市櫃及國外大廠

值得注意的是,

為升耕耘多年胎壓偵測器

終於在近 2 年開花結果

第三代的胎壓偵測器覆蓋率達到 98%

比競爭對手Schrader的八成來得更高

是目前市場上覆蓋面最廣的通用型胎壓偵測器

為升的胎壓偵測器在通吃98%車款之下

省去不同車廠、不同車款的通訊協定不同

而產生的庫存備料的問題

現在只要有新車款出來

維修廠只要上網更新程式即可

為升因此更具成本優勢

使得胎壓感測器競爭力優於同業

為升董事長尤山泉更在去年11月指出

全球有至少 40家 廠商在做TPMS

但為升去年在全球的市佔率已躍升至 2 位數百分比 ( 即1成以上 )

主要是因為為升擁有專利,這是搶先進入市場的優勢

董事長信心滿滿的說:

未來 3 年內應該看不到競爭對手!

確認 為升(2231) 的概況和財務以後

剩下的問題,就是價位了!

9. 評價

為了快速推算出為升今年全年EPS

我先設定「營收成長率」為今年累計營收年增率 38.31%

而「稅後淨利率」則設定為去年稅後淨利率 34.59%

這樣就可以推估出

為升今年全年EPS為 14.21 元

以今天10/8收盤價 356.5 元來看

目前本益比為 25.08

以本益比河流圖觀察

近 2 年本益比大約 落在 25~45之間

因此,目前股價屬合理

( 資料來源:Cmoney股市 )

10. 投資風險

新的競爭者興起

隨著全球汽車產業的整併風

整個國際汽車零組件的供應鏈未來也將出現重分配的變局

亞洲新興國家包括中國、印度、泰國、菲律賓等

已同時投入爭奪全球汽車零組件商機的競賽中

亞洲新興國家具備低廉土地、人工成本

且各國政府積極培植汽車產業發展,

給美國汽車零組件廠商提供一個新而龐大之供貨來源

公司可能面臨北美客戶轉單至亞洲新興國家相關廠的風險

【 結論 】

TPMS 帶來成長契機 拉回布局

隨著全球越來越重視行車安全

為升目前的主力產品TPMS漸漸被全球列為標配

主要實施的國家包括美國、歐盟、南韓和台灣

而中國大陸近期也將拍板定案

目前全球 TPMS 的出貨量約 1.6 億顆

若以中國大陸 2 年後

每年新車產量 2,000 多萬台估算

TPMS 的需求約 1 億顆

足足可讓全球市場成長 62.5%

成長潛力相當驚人!

此外,胎壓偵測器壽命約 5-10 年,

由於美國 2007年就將其列為標配

預計 2012-2017 年為更換潮高峰期

因此,除了目前法規對OE 市場強制性高之外

AM 市場的換機需求,也將是TPMS成長力道之一

由於為升提早進入TPMS領域

各項技術擁有專利

此外,還研發出通用98%車款的TPMS

遠遠將競爭對手拋在後頭

在未來TPMS未來成長力道仍大之下

為升獲利可望水漲船高

為升今年全年EPS預估為 14.21 元

若以近 2 年本益比區間 25~ 45 來看

合理估價位於 355.25~639.45 元

除權息後,目前價位為356.5元

位於合理股價下緣

長線布局 出現投資價值!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

8/20 珍妮-股市贏家實戰班

珍妮結合了女性的敏銳度,以及善用工具的特長

是國內最懂籌碼面的合格證券分析師

8/20 的課程開放報名囉,趕快把握喔!

提醒:本文僅為個人操作記錄與心得分享,並非任何投資建議與參考

延伸閱讀

翻轉老牌!葡萄王(1707) 不到 4 年 大漲 6 倍多,連外資都愛不釋手!它獲利暴衝的關鍵是..

下一個 Nike:UA 暴紅!沒有得力 (1464) 的「布」,就沒有 UA 機能衣!