我的網誌

我的網誌

1. 為什麼要關注 得力 (1464)

UA 去年營收超越 Adidas,躍上美國第 2 大運動品牌!

最近,老是有人在我耳邊提到 UNDER ARMOUR...

( 什麼 MOUR 啦!根本不曉得那是什麼啊?)

網路一查才知道,它現在可是美國第 2 大運動品牌耶!

真是有眼不是泰山,沒想到它這麼厲害!

而且今年漲幅達 41%,上個月股價還創歷史新高呢!

UA 還跟電影:復仇者聯盟 2 合作!

為各要角量身訂製機能緊身衣

( 資料來源:Google Finance)

乍看之下,好像跟台灣沒什麼關係?

那你可就錯囉!

之前做瑜珈褲的 Lululemon 暴紅,就讓供應鏈 儒鴻 (1476) 的股價從谷底翻升!

現在 UA 暴紅也讓 得力 (1464) 的股價漲破 1 倍呢!

此外,在研究這檔股票的過程中

我才發現它本來不是做機能布的,竟然是...

(贊助商連結...)

原本做 家飾,改做 機能布!

2006 年,得力 (1464) 在家飾和流行服飾布料遇到瓶頸

因此,決定轉型至運動休閒機能布領域 ( 毛利率可達 20% 以上!)

當時,UA 只是個小蘿蔔頭,四處找台灣供應商都沒人理...

得力卻全力投入資源與技術,大力支持 UA

機能布可不好做啊!( 別人要 copy 也不容易 )

為經營 UA 這家客戶,把競爭對手遠遠甩在一邊

今天看來,得力真的是「壓對寶」了耶!

雙方合作了 9 年,得力目前是 UA 最大平織布供應商

不但去年獲利大爆發,營收成長近 24%!

比紡織股王-儒鴻 (1476) 高了近 10 個百分點

今年 Q1 獲利更創 17 年新高,難怪今年股價漲破 1 倍!

( 資料來源:沒有它的布 就沒有暴紅 UA 機能衣 )

它熬了這麼久,總算沒白費!

趕緊來看看得力是如何獲利大爆發的...

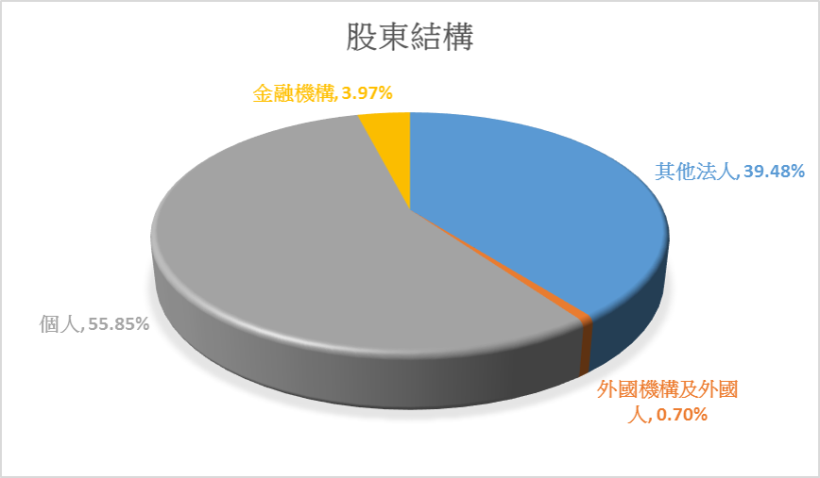

2. 股東結構與重要轉投資

股東多為個人,占了 55.85%

其他法人也不少,占 39.48%

其餘則由金融機構、外國機構及外國人所持有

( 資料來源:依 103 年度年報 製作 )

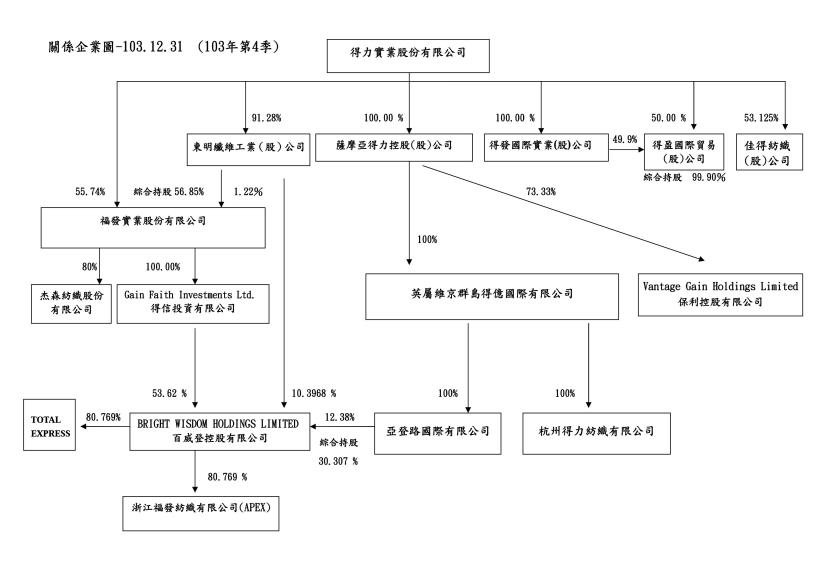

轉投資項目中

持股 100% 的子公司是位於薩摩亞的得力控股公司和台灣的得發國際實業公司

其它也都是與本業相關的公司

關係企業詳如下圖:

( 資料來源:公開資訊觀測站 )

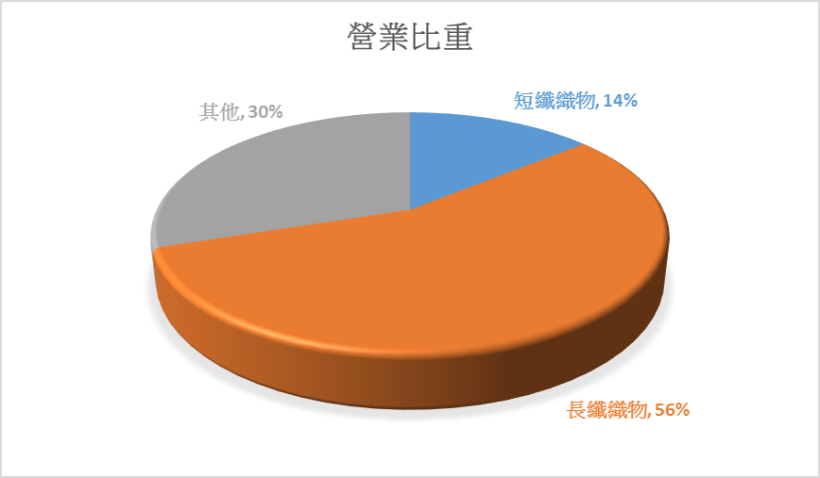

3. 業務內容

得力的主要產品為長、短纖物

長纖織物占了營業比重 56%

商品有尼龍長纖織品及

長短纖交織物包括機能性布種、家飾用布等

短纖織物則為先染彈性及各式格子布、提花布

主要產品之營業比重如下圖:

( 資料來源:依 103 年度年報 製作 )

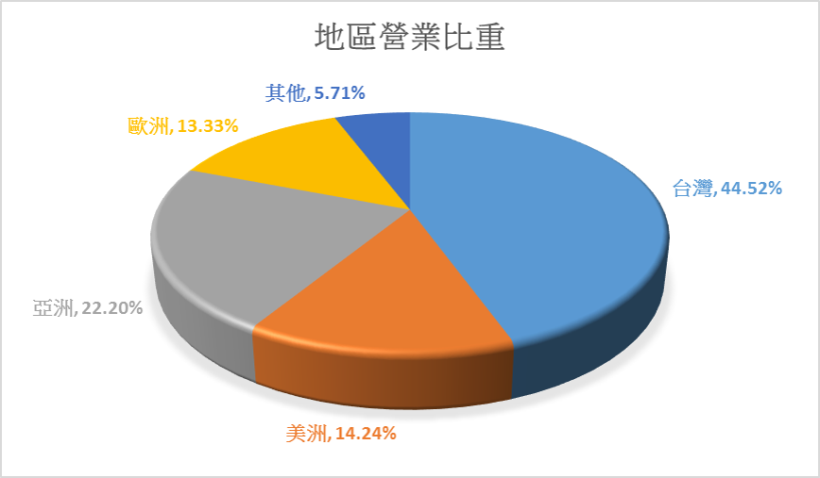

產品內、外銷的比例沒有差很多,外銷占 55.48%

生產之高品質布種深受美加、歐洲市場認同,市占率逐漸提升

短纖織物的研發、生產及行銷不斷創新

長纖織物往高單價高級品生產,競爭力優於同業!

( 資料來源:103 年度年報 )

銷售地區營收比重如下圖:

( 資料來源:依 103 年度年報 製作 )

4. 成本結構

得力在紡織產業中為主加工段

依序為紡紗 ( 短纖紗 )、織布 ( 胚布 )、染整及加工 ( 成品布 )

( 資料來源:103 年度年報 )

主要的原料供應商為 南亞 (1303),去年進貨淨額比率為 10.54%

主要原料之供應狀況如下表:

( 資料來源:103 年度年報 )

另外,公司自成立以來秉持自主研發

去年投入之研發費用占營業額比例為 2.54%

5. 產業概況

依海關進出口貿易統計資料

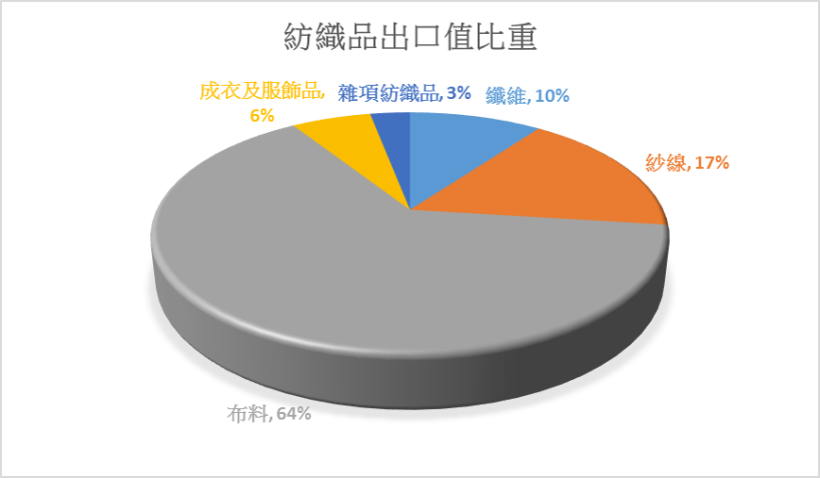

去年紡織品占全國貨物出口 3.7%

其中主要以布料為大宗,占 64%

紡織品出口值比重如下圖:

( 資料來源:依 103 年度年報 製作 )

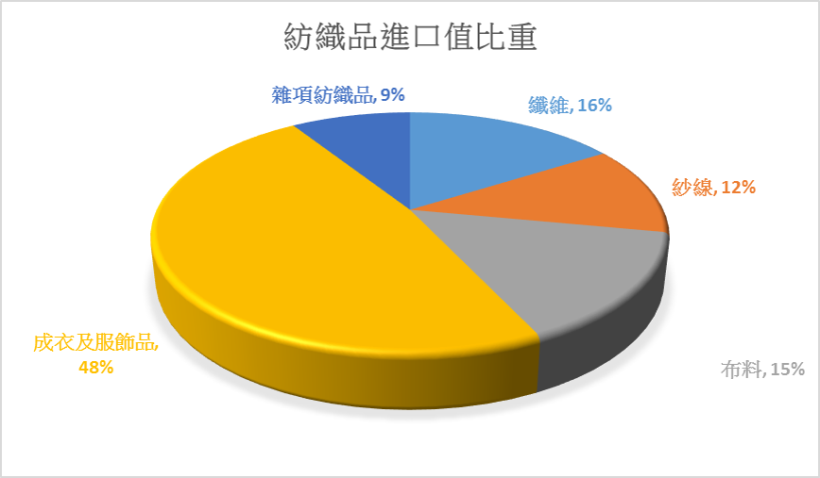

紡織品在全國進口值中則占 1.2%

以成衣及服飾品為大宗,占 48%

貿易順差 81.38 億美元!

紡織品進口值比重如下圖:

( 資料來源:依 103 年度年報 製作 )

台灣廠商除部分經營國內市場外

主要利用台灣品質及價格具競爭力之紗布

在台生產少量多樣或交期較短之訂單

台灣紡織品因產業升級,注重研發

在機能性和環保紡織品已居全球重要地位

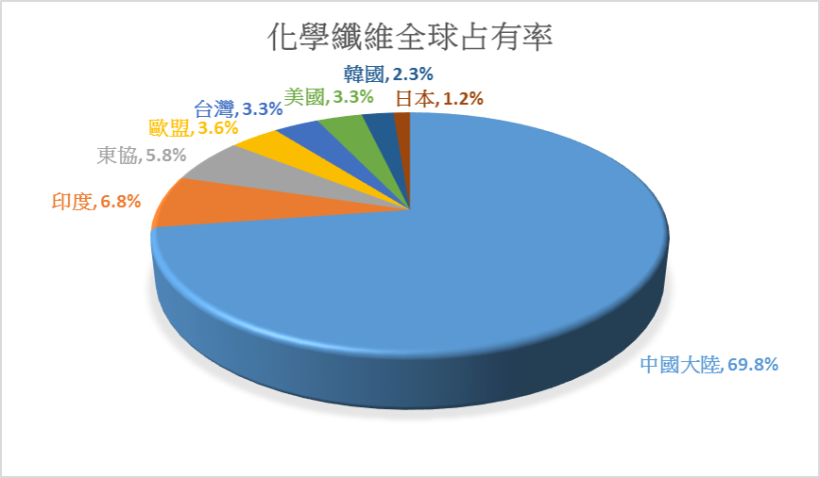

依日本化學纖維協會 (JCFA) 統計

去年全球化學纖維產量較 2013 年成長 4.7%

主要產地的中國大陸占全球產量 69.8%,台灣則占 3.3%

但台灣在尼龍纖維的產量僅次於中國大陸及美國,居全球第 3!

( 資料來源:依 103 年度年報 製作 )

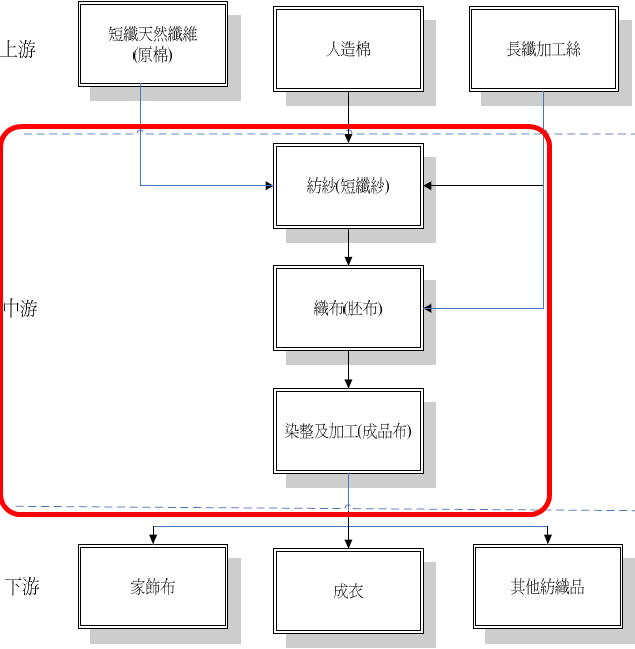

得力在整體紡織產業體系中屬中游

上游原料部份有短纖天然纖維 ( 原棉為最大宗)、人造棉及長纖加工絲

中游為主加工段,依序為紡紗 ( 短纖紗 )、織布 ( 胚布 )、染整及加工 ( 成品布 )

下游則為成衣及家飾布、其他紡織品

( 資料來源:103 年度年報 )

產業上、中、下游關聯性如下圖:

( 資料來源:103 年度年報 )

但是投資股票,可不是這樣隨便看看而已

我們還需要進行一些分析

什麼分析呢?

6. 獲利與成長性分析

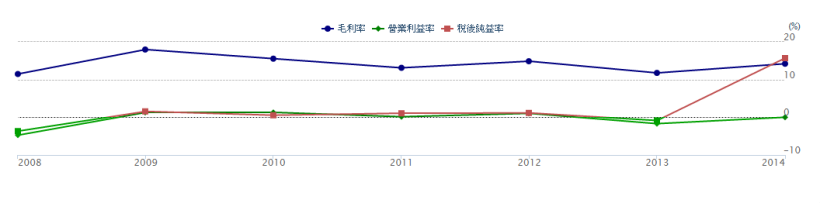

利潤率:

2008~2013 年表現平平

但 2008 年和 2013 年的營業利益率和稅後純益率為負

去年稅後純益率卻年增 807.84%!( 稅後純益近 9 億元 )

但獲利的原因是因為處分上海廠的土地,達 8.5 億元

若扣除,稅後純益約 4000 多萬,獲利與往年差不多~

今年 Q1 毛利率表現尤其亮眼,達 18.48%,創 21 季以來新高!

營業利益也創 6 季以來新高!

(資料來源:CMoney 股市)

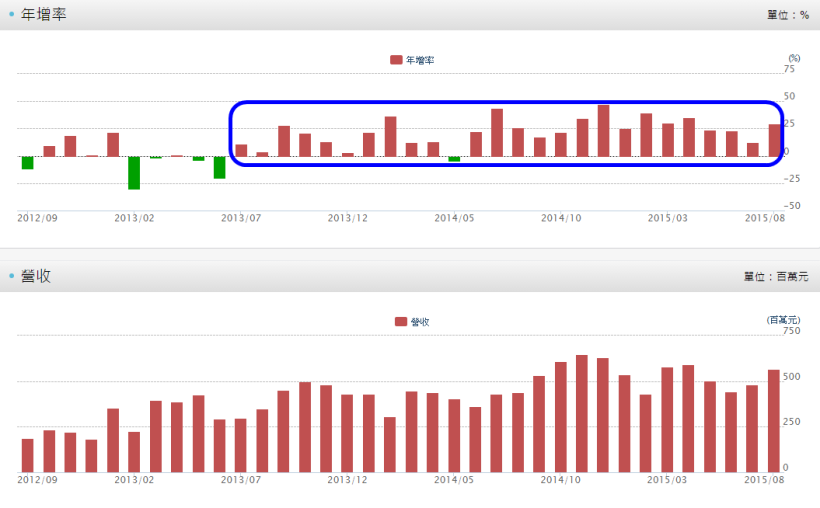

營收:

從月營收來看,頗厲害呀!

除了去年 5 月之外

得力從 2013 / 7 至今,每月營收都較去年同期成長!

而且,成長率幾乎都很高耶!

真的很不容易耶~

月營收高成長!

(資料來源:CMoney 股市)

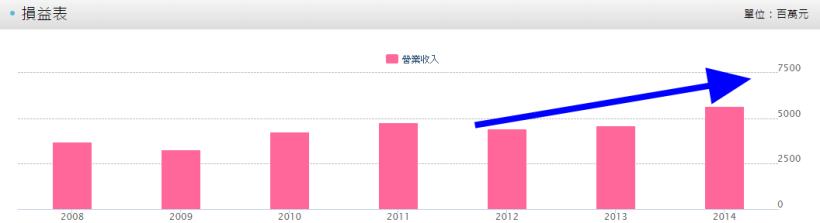

2012~2014 年,得力的年營收逐年上升!

且去年營收創歷年新高,突破 55 億元!

光靠賣布,營收就年成長近 24%

去年營收創新高!

(資料來源:CMoney 股市)

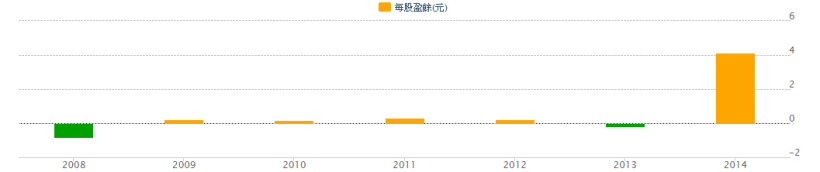

年 EPS:

雖然去年 EPS 創近 10 多年新高

除 UA 的貢獻外,還有因為處分上海廠的土地

但累計今年上半年的 EPS 已達 0.6 元

除了去年以外,0.6 元已經都比近年來的全年 EPS 還要好!

得力今年的股價也從 13 元上揚至最高價為 33.5 元!

去年 EPS 創新高!

(資料來源:CMoney 股市)

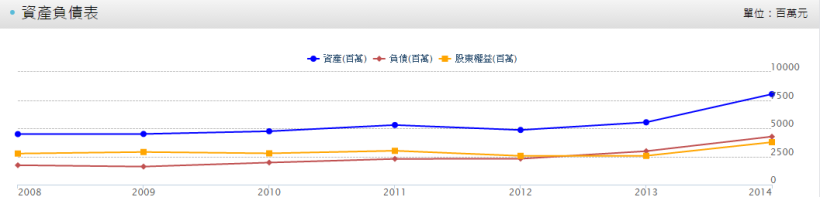

7. 安全性分析

財務結構:

累計至今年 Q2,得力的負債比為 50.09% ( 歷年都差不多 )

而去年總負債 42.61 億元

以去年稅後純益 8.91 億元來算,近 5 年可還清

賺錢還債的能力還可以!

但去年是因為處分土地的利益才有這麼高的稅後純益

得力賣地又發債,市場難免會擔心...

(資料來源:CMoney 股市)

(資料來源:CMoney 股市)

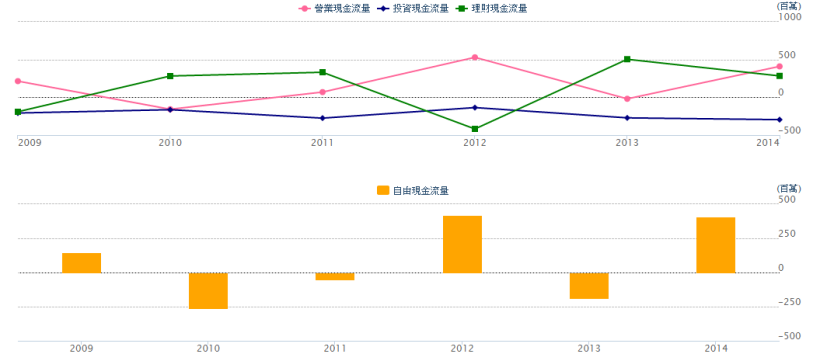

現金流量:

營業現金流量有點不穩定

去年營業現金流量占稅後純益的比重只有近 50%

去年自由現金流量占稅後純益的比重也不大好,近 46%

近 6 年投資現金大量流出,可能與其轉投資和擴廠有關

為因應運動品牌訂單量的成長

得力就計畫投資 1 億美元在越南擴產

第 1 期產能自 2017 年開始營運!

( 資料來源:凱基證券 )

此外,為與 Toyota 子公司-Toyotsu 合作及搶攻 2020 年東京奧運商機

得力決定投資大陸的長興福發紡織 250 萬美元!

(資料來源:CMoney 股市)

8. 同業與客戶近況

得力的產品以長纖物居多

競爭者包括 大宇 (1452)、力鵬 (1447)、台富 (1454)、宏遠 (1460)、

強盛 (1463)、偉全 (1465) 及 弘裕 (1474)

今年得力在 Q2 營收年增 28.22%,EPS 0.32 元

均優於以上的競爭對手,自然股價也最高

長纖布廠近 2 季業績變化概況如下表:

( 資料來源:選股勝利組 )

註:股票清單依照「Q2 營收成長率 (%)」高至低排序,點選股票可看到個股資訊

客戶則包括 UA、Adidas、UNIQLO、ZARA、

The North Face、Columbia、NIKE 等

得力的前 3 大客戶即為 UA、Adidas 和 UNIQLO

營收比重分別為 20%、10% 和 5%!

而且,UA 的營收比重將提高至 25~30% 哦!

UA 不僅是得力最大的客戶,得力也是其最大的平織布供應商!

( 合作 9 年的深厚情誼真不是蓋的!)

此外,得力也接到 Toyota( 紡織部門 ) 的委外訂單

日本市場也將為其成長動力!

確認 得力 (1464) 的概況和財務以後

剩下的問題,就是價位了!

9. 評價

雖然,前幾年因全球金融風暴導致銷售量受影響

但近 2 年景氣復甦帶動了紡織品的需求

加上中國大陸及新興國家興起造成需求提升

( 資料來源:103 年度年報 )

且運動風盛行,台灣機能性布料在全球市占率高達 70%

得力的機能布種更極具競爭優勢!

以今天收盤價 25.9 元、去年每股盈餘 4.14 元來算,目前本益比為 6.26 倍

去年稅後純益率卻年增 807.84%!( 稅後純益近 9 億元 )

但去年獲利的原因是因為處分上海廠的土地,達 8.5 億元

若扣除,稅後純益約 4000 多萬,那麼本業 EPS 僅 0.19 元

所以用去年 EPS 來算本益比可能不大準

若以今年上半年 EPS 為 0.6 元來看,預估全年會有 1.2 元

那預估本益比已達 21.58 元

不過,就其成長潛力而言,可逢低布局

下半年為其出貨旺季,且目前訂單能見度已到明年上半年啦~

全年 EPS 可能比預估的 1.2 元還高

且以本益比河流圖觀察,目前股價似乎是低估

10. 投資風險

- 勞工缺乏及勞動成本上升問題

- 開發中國家的競爭問題

- 下游產業外移

( 資料來源:103 年度年報 )

- 最大客戶-UA 受歡迎程度不如預期

- 其他供應商崛起,分散掉部分訂單

( 資料來源:沒有它的布 就沒有暴紅 UA 機能衣 )

【 結論 】

得力 (1464) 為 UA 暴紅之台廠最大受惠者!

機能布的進入障礙這麼高,要踩進去就必須投入相當多的研發

得力去年就拿營業額的 2.54% 當研發經費

( 紡織股王-儒鴻 (1476) 才花 1%)

2020 年除了有東京奧運之外,UA 也有營收倍增的需求

所以得力計畫投資 1 億美元在越南擴產

今年選地、明年建廠、後年生產

除了可擴充 3 成布料的產能外,也計畫朝下游擴展成衣代工

( 資料來源:沒有它的布 就沒有暴紅 UA 機能衣 )

值得注意的是,近期展開談判的「跨太平洋夥伴協定」(TPP)

若協商過程順利,越南將是最大受惠國

而越南最大出口產業就是紡織業與製鞋

未來出口到美國有機會享零關稅的優惠

這對於在越南設廠的台灣紡織與製鞋公司,將是一大利多!

有助提升出口競爭力與獲利成長,尤其是具有創新技術與專利優勢的公司~

這跟得力有什麼關係?

它計畫要在越南擴產啊!

所以,聰明的投資人首先必須掌握市場上資金流動的方向

並且詳細觀察個股的基本面

才能打敗大盤,戰勝大盤!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

延伸閱讀

10 年拓百店!詩肯 (6195) 打造家具界的 ZARA,強打高 CP 值產品!

全球最大水龍頭零組件廠-橋椿 (2062)!政府打房重創家具業,它卻訂單量暴增...

老闆超大方!花仙子 (1730) 上半年營收成長逼近 3 成 且 年年領股利 1 元以上!