我的網誌

我的網誌

定穎持續優化產能、利用率維持高檔 預估2022年獲利跳增33%

定穎(6251)為國內PCB製造商,產品主要以汽車、光電為主,客戶主要為歐美一線車廠。展望2022年,隨車市復甦和電動車出貨量提升,加上定穎產能利用率維持高檔,產能優化有利提升獲利好轉;預計22Q3黃石二廠將開始量產,初估整體產能將提升10~15%。預估2022年營收158.2億元,YoY+1%,稅後淨利6.5億元,YoY+33%,EPS為2.33元。目前本益比9.1倍,位於歷史區間中下緣,初次評價給予買進評等。

定穎主要以車用PCB為主 服務據點橫跨歐亞美三大洲

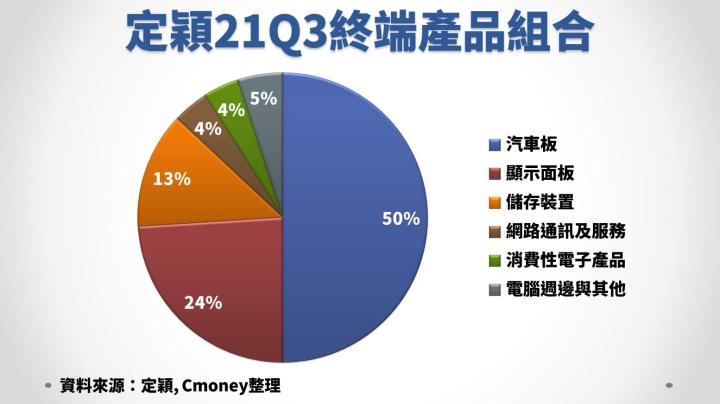

定穎(6251)成立於1988年,為國內PCB製造商,產品主要以汽車、光電為主,車用PCB主要供應給歐美一線車廠。定穎21Q3終端應用佔比:汽車板50%、顯示面板24%、儲存裝置13%、網路通訊及服務4%、消費性電子產品4%以及電腦週邊與其他5%。

定穎全球化布局,營運中心在台灣,工廠則位於江蘇省昆山及湖北省黃石,而客戶服務中心橫跨歐亞美三大洲,其中傳統PCB產能325萬呎/月、HDI產能30萬呎/月。

塞港、晶片荒緩解 定穎Q4連續3個月營收正成長

定穎Q3營收41.2億元,YoY+22%、QoQ+5%,受惠汽車、網通和光電板出貨強勁,且黃石廠新產能加入投產,整體稼動率較Q2攀升,加上產品結構轉往高階產品發展,Q3毛利率提升至12.8%,稅後淨利1.6億元,YoY+323%、QoQ+2%,EPS為0.56元。

隨著海運塞港問體逐漸緩解,加上車用晶片荒最壞時間點已過,Q4營收逐季放量,定穎公布12月營收14.2億元,YoY+15%、QoQ+4%,連續3個月增長,累計Q4營收41.5億元,YoY+18%、QoQ+1%。此外,規劃黃石新廠產能利用率維持滿載,並降低崑山舊廠利用率,以利維持產能最佳配置,預估Q4毛利率較上季小幅上升0.6個百分點至13.5%,稅後淨利1.6億元,QoQ+4%,較去年同期由虧轉盈,EPS為0.58元。預估2021年全年營收157.4億元,YoY+25%,稅後淨利4.9億元,YoY-28%,EPS為1.75元。

新能源車已成未來主流 車用PCB年複合成長率達8%

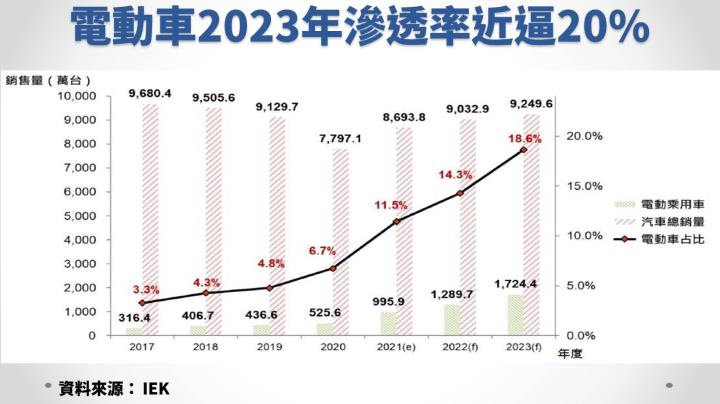

在各國大力推動新能源車政策,以及制定嚴格的碳排放限制下,各家車廠不得轉型,加上政府鼓勵民眾購買電動車,提供相關購車補助和廣設充電樁,大大提升消費者購車的意願。根據IEK估計,全球2021年電動車銷量成長至995.9萬輛,增長近一倍,電動車滲透率首度突破10%大關,並預估2021-2023年年複合成長(CAGR)高達32%。

此外,行車安全、補助駕駛的普及,車用電子應用不斷提升,加速汽車電子的滲透率,車用PCB產值逐年成長。根據Prismark預估2019年~2025年將由75億美元成長至120億美元,年複合成長達8%。

2022年定穎透過產能優化 獲利有望大幅成長33%

展望2022年,雖預期上半年車用晶片仍緊,但定穎靠著優秀的產能和庫存調配,營收有望恢復平穩,且上游原料價格有望隨供應鏈問題趨緩而恢復穩定,加上高毛利率的新能源車PCB佔比持續提升,預期將帶動整體毛利率,預估從2021年的12%提升2.1的個百分點至14.1%。此外,預計22Q3黃石二廠將開始量產,主要以高階PCB製程為目標,初估整體產能將提升10~15%,規劃2022年資本支出將超過35億元,並透過產能調配,對獲利帶來正面效益。預估2022年定穎營收158.17億元,YoY+1%,稅後淨利6.46億元,YoY+33%,EPS為2.33元。

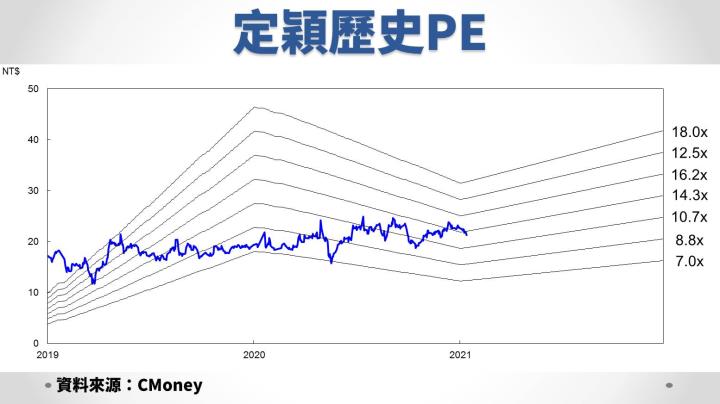

以定穎1/11收盤價21.3元計算,目前本益比為9.1倍,位於歷史區間中下緣,考量車市逐漸復甦和電動車出貨量提升,加上定穎產能利用率有望維持高檔,產能優化有利提升獲利好轉,本益比有機會回升至區間中緣12倍,初次評價給予買進評等。

*CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險