我的網誌

我的網誌

圖片來源:shutterstock

註:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

承銷行情火熱,摩根大通 Q3 獲利大幅優於市場預期!

摩根大通集團(JPMorgan Chase & Co.)近期公告 2021Q3 財報,EPS 達到 3.74 美元,再度擊敗市場共識的 3.00 美元以及市場原先預期最高值的 3.31 美元,獲利表現亮眼的原因主要是來自於投資銀行的業務。以下拆解各項服務的淨收益與獲利進行分析:

企業金融服務及投資銀行(Corporate & Investment Bank)的部分,儘管固定收益服務的獲利仍因低利環境而持續低迷,淨收益僅達到 36.7 億美元,YoY -20%;不過受惠於疫情趨緩,商業與併購活動熱絡,承銷費用 YoY +52%,投資銀行收益達到 30.3 億美元,YoY +45%;股權服務收益達到 26.0 億美元,YoY +30%,成功抵銷固定收益衰退的影響。企業及投資銀行 2021Q3 整體淨收益達到 124.0 億美元,YoY +7%;稅後淨利達到 55.6 億美元,YoY +29%。

消費者金融服務及社區銀行(Consumer & Community Banking)的部分,房貸業務雖受到高房價影響,淨收益僅達到 14.0 億美元,YoY -18%;不過在經濟復甦下,商業活動回溫,帶動消金業務淨收益達到 61.6 億美元,YoY +8%;而信用卡業務因今年推出的活動較少使淨收益下滑至 49.6 億美元的水準,YoY -10%;信用成本的部分則受惠於經濟成長,在放款風險降低下回收呆帳 4.6 億美元,帶動消費者和社區銀行 2021Q3 整體淨收益達到 125.2 億美元,YoY -3%;稅後淨利達到 43.4 億美元,YoY +12%。

商業銀行(Commercial Banking)的部分,同樣跟隨著經濟復甦的成長,2021Q3 整體淨收益達到 25.2 億美元,YoY +10%;稅後淨利達到 14.1 億美元,YoY +30%。資產與財富管理(Asset & Wealth Management)的部分,主要受惠於金融市場上漲力道強勁,股票、衍生性商品與房地產等市場皆表現良好,帶動持有的資產評價上升,管理費用也隨之增加。資產管理 2021Q3 整體淨收益達到 43.0 億美元,YoY +21%;稅後淨利達到 11.9 億美元,YoY +36%。

整體而言,摩根大通多數服務管道皆受惠於經濟復甦與商業活動升溫而有所成長,帶動 2021Q3 整體淨收益達到 296.5 億美元,YoY +1%;稅後淨利達到 116.9 億美元,YoY +24%;EPS 3.74 美元,優於市場原先預期的 3.00 元,幅度達 25%;每股淨值 69.87 美元。

預期經濟復甦將帶動摩根大通固收業務回升,但中長期而言恐因投行業務下滑而抵銷

我們在先前的報告(【美股研究報告】摩根大通 Q2 優於市場預期,看好投行業務為近期重要成長動能,可望帶動今年獲利創新高!)有提到對摩根大通與投資銀行業未來的展望。隨著 FED 先前已釋出 2021/11 有縮減購債的可能性,市場預期 2021 年底前將正式實施縮減購債計畫,將減緩貨幣供給成長速度,有助於債券利率回升以及美元升值,緩解債市低迷的情況。近期隨著美債殖利率回升,資金逐步回流債券市場,有助於摩根大通未來在固定收益市場服務的獲利開始回溫。投資銀行業務的部分,受惠於疫情趨緩,部分原定於 2020 年 IPO、增資或是其他投資活動將遞延至 2021~2022 年實施,有助於承銷與經紀業務獲利續揚;然而預期在經濟秩序逐步回復正常後,投資銀行業務的成長也將回到過往水準,2022 年獲利有小幅修正的可能。資產品質的部分,由於摩根大通的放款策略相對保守,且與客戶合作關係較穩定,預期在景氣循環進入擴張期的情況下,呆帳比率將維持過往 0.1%的良好水準。基於 2021Q3 財報優於預期,我們將 2021 年 EPS 由原先預期的 13.83 元上修至 15.17 元,2022 年的營運概況則維持原先預期。預期摩根大通 2022 年整體淨收益為 1,342.7 億美元,YoY -4%;稅後淨利達到 401.7 億美元,YoY -14.1%;EPS 13.03 美元;每股淨值 87.39 美元。

預期摩根大通獲利能力相對穩健,但仍應留意中長期獲利修正風險

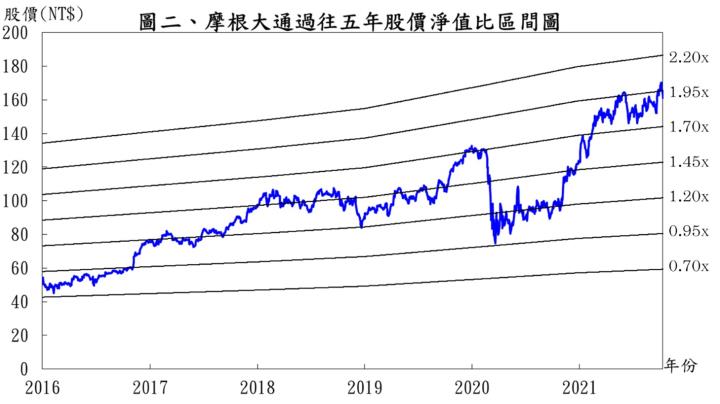

就 2022 年而言,期望在疫情趨緩與經濟秩序回穩下,有助於摩根大通的投資銀行業務、固定收益市場服務業務與資產管理業務的獲利在短期內成長;然而目前已達經濟成長的高峰期,隨著經濟成長的力道在 2022~2023 年逐漸放緩,預期摩根大通的成長幅度也將逐漸回到過往水準。根據摩根大通 2021/10/13 的收盤價 161.00 美元與 2022 年每股淨值 87.39 美元計算,股價淨值比為 1.84 倍,由於摩根大通過往五年股價淨值比多處於 0.7~2.2 倍,目前落於區間上緣。雖然 2022 年以前在不升息的情況下,利差的擴大相對有限,不過預期在營運穩健、且利差在 2022 年後有機會持續擴大的情況下,2022 年股價淨值比應有機會維持在區間上緣 1.8 倍上下浮動。中短期而言,2021Q3 財報優於市場預期對股價應有正面挹注,且預期 2021H2~2022H1 在強勁的經濟復甦與商業活動升溫帶動承銷業務維持良好獲利下,有支撐股價維持高檔的動能;然而中長期而言,預期在經濟成長動能趨緩導致承銷與併購等投行業務降溫下,獲利將因基期較高而出現衰退的可能;由於當前評價合理,我們維持區間操作的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險