我的網誌

我的網誌

COVID- 19 疫情改變民眾的消費習慣,也加速支付非現金化的進程,受惠於此,VISA 總支付額(Payment Volume)與交易筆數(Processed Transactions)逆勢成長,VISA 財務季度、年度表達方式為:FYQ1:10- 12 月、FYQ2:1- 3 月、FYQ3:4-6 月、FYQ4:7-9 月。CY 則表示為正常日曆年。VISA 財報內無「營業成本」、「營業毛利」兩項資料!

文 / CMoney團隊

疫下 VISA 成長加速,支付龍頭地位鞏固,建議逢低買進

COVID- 19 疫情改變民眾的消費習慣,也加速支付非現金化的進程,受惠於此,VISA 總支付額(Payment Volume)與交易筆數(Processed Transactions)逆勢成長,FY21Q3 表現優於市場預期,營收較疫情前同期 FY19Q3 成長 5.0%。未來隨各國疫情管制措施逐漸鬆綁、國境重啟,營運可望再添動能,FY2022 年預估總支付額、交易筆數兩項數據都將維持成長,年成長率分別高達 18.5%、17.3%,跨境交易的復甦更將帶來強勁的動能,預期年增率將超過 30%。

在新金流服務方面,VISA 的努力逐漸發酵

其中 B2B Connect(企業對企業資金轉移服務)已獲大客戶高盛銀行(Goldman Sachs)青睞,也持續與 ACI、Fiserv、Bottomline 等金融科技公司合作,並且獲得 GoFundMe 等平台使用,潛在市場規模達 100 億美元。未來將再複製 B2B 服務經驗,將營運範圍拓展到 P2P(個人對個人)、G2C(政府對民眾)等應用,公司預期 VISA Direct 服務未來將整合所有金流服務,FY21Q3 Visa Direct 比去年同期FY20Q3 多貢獻 5 億筆交易筆數,公司預估未來能維持每年 50% 以上的成長。

在 BNPL(Buy Now Pay Later,先享後付)方面,VISA 不僅投資瑞典 Klarna、日本 Paidy,也已在加拿大推出自己的 VISA installment,期望藉由目前支付龍頭地位,提供全球性的 BNPL 支付解決方案,成長潛力驚人,根據調研機構 Grand New Research 預測, CY2021- CY2028 年 BNPL 市場 CAGR(複合年成長率)為 20.7%。

預估 VISA 2021 年營收 240.89 億美元(YoY+ 10.3%),EPS 5.61 美元(YoY+ 14.7%);FY2022 年受強勁的跨境交易量復甦及佈局新業務發酵,營收成長更勝 FY2021 年達 288.45 億美元(YoY+ 19.7%),EPS 7.30 美元(YoY+ 30.1%)。因 FY21Q3 營運數據成長不如預期強勁,且美聯儲(Fed)可能升息及 Delta 變種病毒都增添不確定性,自 7/27 法說會後,VISA 股價已自高點回檔近 13%,但考量後續跨境交易量的復甦及疫情下支付習慣往非現金化加速過渡,有利於 VISA 成長再啟增速,且以 FY2022 年之 EPS 預估,目前股價位於歷史區間 25x~ 46x 的下緣,故投資建議為逢低買進,給予區間中點的本益比 36 倍,目標價 263 元。惟投資人須注意 Delta 病毒影響跨境交易復甦速度帶來的下檔風險。

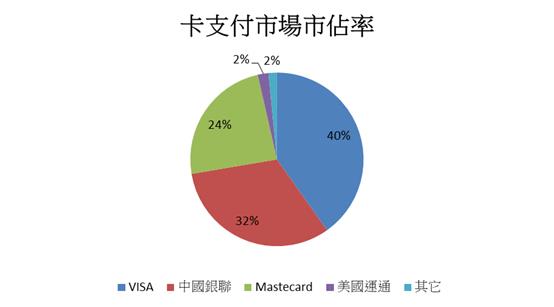

卡支付市場龍頭 VISA,發卡行背後的技術砥柱

VISA 是全球科技支付服務龍頭,最為人所知的就是信用卡上的 VISA 字樣,營運版圖橫跨全球 200 多個國家,同時也以 Plus 的品牌經營全球 ATM 網路,持卡人得以在超過 200 個國家的 ATM 提領現金。它是全球最大的信用卡發卡公司,CY2020 年 VISA 在信用卡市場(含信用卡、簽帳金融卡等)市占率為 40%,優於中國銀聯的 32% 及主要競爭對手 Mastercard 的 24%。

資料來源:聯合信用卡處理中心

VISA 營收主要分為 3 大類

VISA 營收主要受總支付額與交易筆數影響,營收若按業務分類,大致可分為三類。在 FY21Q3 時,數據處理收入(Data Processing)占比約 40%,主要與交易筆數相關,收入來自於向客戶收取授權、清算與交割等服務的費用;服務收入(Service Revenues)占約 34%,主要與總支付額相關,是當消費者使用 VISA 產品時,VISA 公司會向發卡行及收單行收取的費用;跨境交易收入(International Transaction)約占 21%,主要與跨境交易量(Cross-Border Volume)相關,基本上只要是牽涉到幣別轉換、跨境交易的交易,都會按金額向發卡行及收單行收取費用。

VISA 逐漸擴張營運版圖,布局 BNPL 與金流服務

除了以上核心業務外,近來 VISA 也持續推動新數位產品,旗下 VISA Direct 服務讓商戶、政府及消費者得以藉由 VISA 卡號進行資金移轉。VISA 非實體卡的支付額近期也維持高成長率,並且也持續收購金融科技公司如 Tink、Currencycloud 等,完善金融服務。在 BNPL 市場蓬勃發展下,VISA 也未缺席,投資瑞典的 Klarna、日本的 Paidy等,並且也與澳洲 BNPL 新創 Afterpay 有著長期的合作關係,更已在加拿大推出自己的 VISA installment,期望藉由目前支付龍頭地位,提供全球性的 BNPL 支付解決方案,成長潛力驚人,

CY2014- CY2019 年全球非現金支付市場 CAGR 為 12.5%,受惠於此趨勢,VISA 營收規模不斷創高,到疫情前的 FY2019 年,其營收規模已達 229.77 億美元。惟 CY2020 年受疫情衝擊,營收規模有所衰退。但隨著疫情後支付習慣的改變,非現金支付市場將持續擴張,據調研機構 Capgemini 預估,CY2020- CY2023 年全球非現金支付市場 CAGR 將為 12.66%,其中尤以亞太區、中東與北非區成長最為快速。 VISA 可望受惠,持續享有高成長。

資料來源:Capgemini

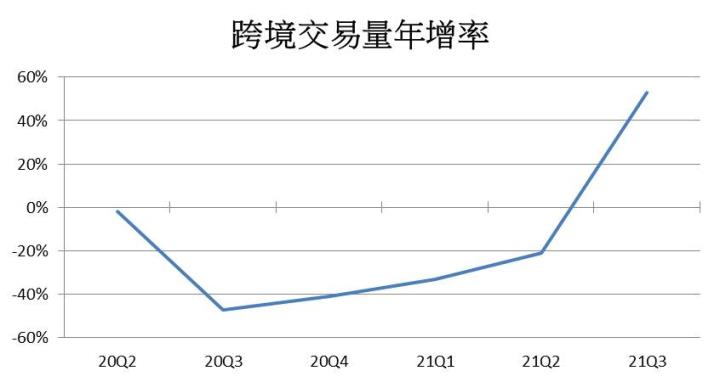

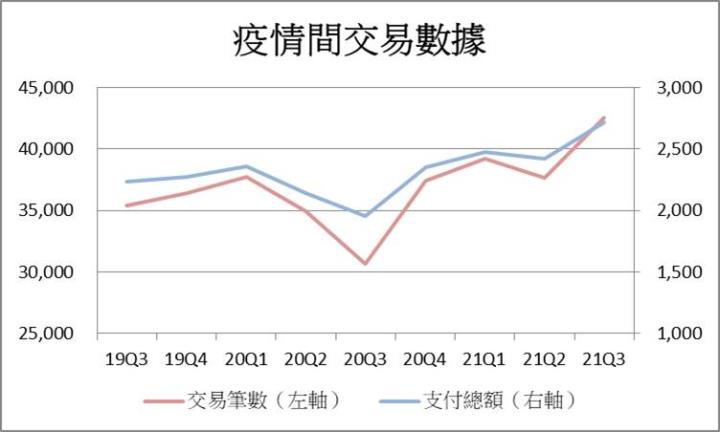

疫情下支付與消費習慣的改變,帶動總支付額與交易筆數意外上揚

過去一年受到疫情影響,全球經濟陷入寒冬,民眾消費大減,其中又屬旅遊相關花費受創最深。若觀疫情爆發後 VISA FY20Q3~ FY21Q2 的營運數據,我們可以發現自 COVID- 19 爆發以來,跨境交易量(排除歐盟國間交易)大幅下滑,累積衰退幅度達 36%,其中又屬 FY20Q3、 FY20Q4 衰退最為嚴重,幅度各為 47%、41%。

資料來源:VISA Operational Data

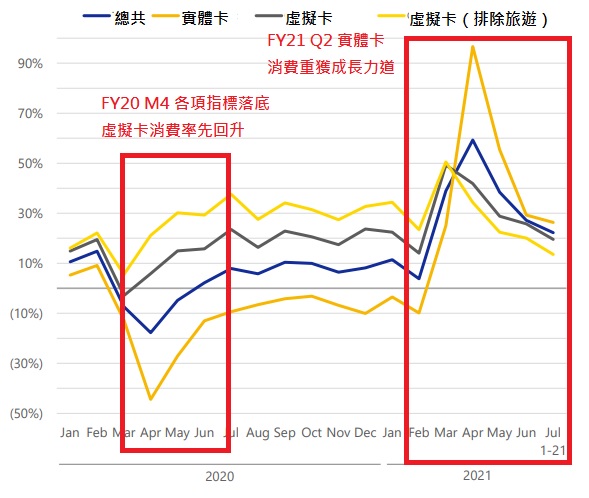

疫情再起帶動,非現金支付動能

FY20Q3 疫情開始猛烈爆發,VISA 當季交易筆數年減 13% 至 306.76 億筆,季衰退幅度亦達 12%。但也是從這季開始,人們開始適應疫情下的新生活,消費力道開始轉往線上,支付習慣也有所改變。2020 年 6 月開始,美國總支付額重新回到正年成長,其中尤以非實體卡成長最為強勁;實體卡的部分則要等到 2021 年 3 月才首度重回正年成長。並且,實體卡與非實體卡的總支付額在 2021 年 4- 5 月達到年成長率巔峰,主要是因此時加密貨幣交易熱絡,帶來巨量交易額,且去年同期 2020 年 4 月受創最重,基期較低。

資料來源:VISA FY21Q3 Earning Release

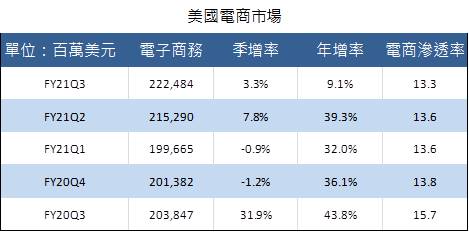

根據美國商務部資料,FY20Q3 當季全美電子商務滲透率從前一季的 11.4% 猛升到 15.7%,電子商務營收金額更是年增 43.8% 至 2,037.96 億美元,季增 32%。之後,即使人們逐漸開始恢復實體消費,電商滲透率下滑到 13.3%~13.8% 區間,電子商務營收金額卻依然維持 2,000 億美元的高檔水準,顯示民眾消費習慣出現改變。

資料來源:美國商務部

受此趨勢影響,VISA FY20Q4~FY21Q3 的累積總支付額逆勢成長 14.4%;交易筆數也逆勢成長 12%,其中尤以 FY21Q3 成長幅度最為驚人。FY20Q4~ FY21Q3 VISA 的表現優於預期,在疫情中逆勢成長,公司於此證明了有能力克服疫情帶來的負面衝擊。未來隨著疫情趨緩,各項經濟指標回升,VISA 有望繼續繳出漂亮的成績單,美國 FY21Q3 的旅遊、娛樂、餐廳花費皆已回到疫情前 FY2019 年水準,其中餐廳花費已較疫情前同期 FY19Q3 高出 20%。

資料來源:VISA Operational Data

FY21Q3 疫情間曙光初現,營運數據反彈可見

淨營收大幅年增 26.7% 至 61.30 億美元,受惠於美國境內 Credit Card(信用卡)與 Debit Card(簽帳金融卡)支付的強勁成長、觀光旅遊復甦速度快於預期,VISA FY21Q3 營運表現亮眼,支付總額創單季新高,達 2.72 兆美元(QoQ+ 12.2%、YoY+ 35.4%),較疫情前同期 FY19Q3 成長 14.9%,其中僅亞太區成長增速較緩,年增僅 3.2%,主要是受疫情及各國管制措施較嚴所影響;交易筆數也同創新高,達 425.61 億筆(QoQ+ 13.1%、YoY+ 39.2%),較疫情前 FY19Q3 成長 21.87%,以美國以外國家的境內交易成長為主。

FY21Q3 營運表現亮眼下,帶動數據處理收入創單季新高達 28.28 億美元(QoQ+ 11.1%、YoY+ 31.8%),較疫情前 FY19Q3 同期成長 25.0%,但成長幅度不如交易筆數,主要係因高利潤的跨國交易占比下滑;服務收入也受前一季的支付量帶動,年增 17.4%,達 28.28 億美元,較疫情前 FY19Q3 同期成長 17.6%。除此之外,受惠於各國逐漸重開國門,VISA 跨境交易量年成長 53%,帶動跨境交易收入年增 54% 達 16.96 億美元,但未能恢復疫前同期水準,較疫前仍衰退約 14.2%。

在經濟復甦帶動下,加上客戶激勵支出(Client Incentives,營收減項,類似銷貨折讓)較低,VISA FY21Q3 淨營收達 61.30 億美元(QoQ+ 7.0%、YoY+ 26.7%),帶動營業利益成長至 40.64 億美元(QoQ+ 13.5%、YoY+ 35.5%),較疫情前 FY19Q3 同期成長 4.0%,但為反應英國 2023 年起的稅率上升,VISA 一次性提列遞延所得稅負債 10 億美元,致稅後淨利僅 25.75 億元(QoQ- 14.9%、YoY+ 8.5%),EPS 也僅為 1.18 美元(QoQ- 14.5%、YoY+ 10.3%)。

後疫情時代,7-8 月累積營運數據成長增速,營運亮眼

VISA 2021 年 7-8 月美國交易支付量年成長約 22%,相較疫情前 FY19Q4 成長約 31%,其中 8 月支付量受食物、藥品、能源等消費帶動,但旅遊支出相較 7 月有所衰退,預估 21Q4 交易支付量將年增 20% 至 2.82 兆美元。

交易筆數部分也受惠於各國境內旅遊復甦,其中 CAMEA(中歐、西亞與非洲)與 LAC(拉丁美洲與加勒比海)的旅遊消費量在 FY21Q3 時已超越疫情前水準,像是希臘與法國境內實體卡消費量已超出疫情前水準各 30%、20%。近期隨著各國管制措施放寬,境內旅遊復甦可望繼續帶動 FY21Q4 交易筆數成長,目前 7-8 月累積交易筆數已年增約 22%。預估 FY21Q4 交易筆數為 45.69 億筆,年增 20%。

雖然 FY21Q3 跨境交易量已回復至疫情前約 86% 水準,但主要受電子商務及加密貨幣交易活絡帶動,跨境旅遊消費量僅回復到疫情前約 45% 水準,隨著跨境旅遊復甦,跨境交易量可望再獲強勁動能。而且,隨消費習慣改變,電子商務相關業務也可望延續疫情間的成長,雖然加密貨幣交易帶來的成長動能回落到 4 月前水準,但在跨境旅遊支出方面強勁復甦可望支撐,目前 7-8 月累積跨境交易量年增約 46%,預估 FY21Q4 跨境交易量將可年增 50%。

VISA搭上經濟復甦特快車

FY21Q4 跨境引擎仍待點火,預估獲利 EPS 1.63 美元,在後疫情經濟復甦及支付習慣改變下,公司預期 FY21Q4 將維持 FY21Q3 的成長力道,我們預估服務收入將受惠於前一季交易支付量大增,年增 35.0% 至 29.93 億元;數據處理收入則隨交易筆數成長,及高利潤跨境交易成長幅度較大,年增 26.6% 至 34.43 億元;跨境服務收入也受跨境交易量帶動,預估年增 52.0% 至 20.46 億元。公司也預估客戶激勵支出占營收比例將季增 0.5~ 1%,綜合以上,我們預估 VISA FY21Q4 淨營收為 65.43 億元(QoQ+ 10.1%、YoY+ 32.4%),較疫情前同期 FY19Q4 成長約 6.62%。

因部分 Q3 費用遞延,加上 VISA 持續布局新支付方式,並且也積極投入、搶攻經濟復甦商機,公司預估營業費用將有中雙位數增加,其中尤以行銷費用成長幅度最高達 50%。然因營收成長幅度大,具規模優勢,預估 FY21Q4 營益率為 65.57%,較去年同期 FY20Q3 上揚 4.40 個百分點,但因前季費用遞延而季減 0.73 個百分點,營業利益為 42.90 億美元(QoQ+ 5.6%、YoY+ 36.6%),稅後淨利為 35.50 億美元(QoQ+ 37.9%、YoY+ 66.2%),較疫情前同期 FY19Q4 成長約 17.4%,EPS 預估為 1.63 美元(QoQ+ 38.0%、YoY+ 67.9%)。

預期 FY2022 跨境交易復甦,VISA 高成長延續,EPS 年成長 30% 至 7.30 元

受惠於消費習慣改變,且各國管制措施進一步鬆動(亞太地區因經濟考量開始放鬆管制措施),預期 FY2022 年將維持高成長,成長動能主要來自目前管制措施仍嚴的亞太地區,預估總支付量將年成長 19%。除此之外,交易筆數也將受惠於 VISA Direct、Earthport 等資金轉移工具提供的全方位金流服務,預估 FY2022 年交易筆數將成長 17%。

除了疫情管制措施逐漸鬆綁,各國對 COVID- 19 態度也轉趨共存,目前以歐盟為主的國家也逐漸開始對特定國家開放邊境,預料會有愈來愈多國家重啟國門。而且,VISA Direct、Earthport 等金流服務,因不需要前端建置,有望取代 Switft(環球銀行金融電信協會系統),進一步帶動跨境交易量成長。受惠於此,VISA 跨境交易量可望逐步攀升,我們預估 VISA FY2022 年跨境交易量可再成長約 34%。

受營運數據三強帶動,我們預估 VISA FY2022 年服務收入將年成長 15.2% 至 130.64 億美元;數據處理收入將年成長 17.4% 至 150.28 億美元;跨境處理收入則將大幅回升 32.0% 至 88.19 億美元,減去客戶激勵支出 99.00 億美元後,合計營收淨額年增 19.7% 至 288.45 億美元。營業利益成長 20.2% 至 189.73 億元,營益率為 65.78%,較前一年改善 0.28 個百分點。不僅是本業受惠於疫情下支付習慣的改變,VISA 轉投資的 Fintech(金融科技)公司也有望受惠,VISA 轉投資收益繼續維持成長步伐,預估 FY2022 年 VISA 稅後淨利 158.61 億美元(YoY+ 29.2%),EPS 7.30(YoY+ 30.1%)美元。

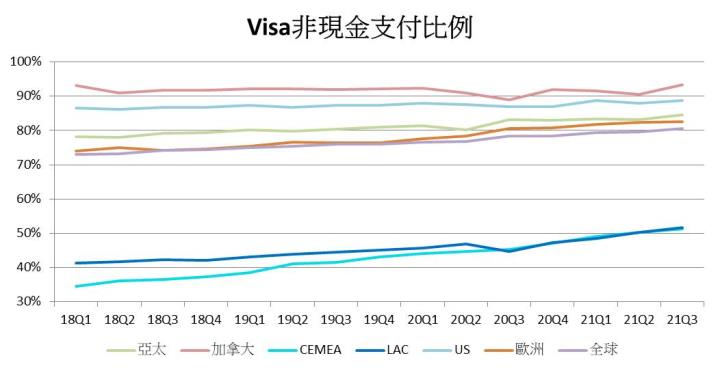

疫情帶來另一劑強心針,非現金支付市場成長再加速,VISA 營運數據可望同步增速

FY20Q2突如其來的 COVID- 19 疫情固然對經濟帶來瞬間衝擊,但也改變了人們的消費、支付習慣。FY21Q3 VISA全球非現金支付比例相較疫情前同期FY19Q3 大升 4.68 個百分點,其中又屬 CAMEA、LAC、歐洲等區擴張最為快速,幅度分別達到 9.64、7.21、6.29 個百分點,即使是原本非現金支付比例已逾 8- 9 成,成長早已趨緩的已開發市場,如美國、加拿大、亞太地區,非現金支付比例也有所擴張,幅度分別為 1.31、1.37、4.15 個百分點。預期消費者習慣的改變將持續帶動總支付額與交易筆數創高,其中尤以 Debit 卡支付受惠現金數位化程度最深。

資料來源:VISA Operational Data

除此之外,VISA 持續布局的 VISA Direct、Earthport、B2B connect 等新金流服務,也已逐漸發酵,其中 B2B Connect 已獲大客戶高盛銀行(Goldman Sachs)青睞,也持續與ACI、Fiserv、Bottomline 等金融科技公司合作,並且獲得 GoFundMe、Questrade 等平台使用,潛在市場規模達 100 億美元。未來將再複製 B2B 服務經驗,將營運範圍拓展到 P2P(個人對個人)、G2C(政府對民眾)等應用,公司預期 VISA Direct 服務未來將整合所有金流服務,FY21Q3 Visa Direct 比去年同期 FY20Q3 多貢獻 5 億筆交易筆數,公司預估未來能維持每年 50% 以上的成長。

BNPL 市場受惠於消費習慣改變而崛起,VISA 也積極布局於此,除了轉投資瑞典的 Klarna 與日本的 Paidy,也與澳洲 BNPL 新創 Afterpay 有著長期的合作關係,預期可分食 BNPL 大餅,預計非實體卡業務將受惠最深。且 VISA 也推出了自己的分期付款方案,預料能解決現行 BNPL 跨區分散的缺點,提供全球性解決方案,並且讓發卡銀行或金融機構也能同享紅利,擴大市場。預期 CY2021- CY2028 年 BNPL 市場 CAGR 為 20.7%。

VISA 獲利動能可望增速,建議逢低買進,目標價 263 美元

後疫情時代,支付習慣往非現金化過渡加速,加上 VISA 持續布局新金流服務與 BNPL 市場,獲利動能可望延續,長期成長可期,預估 VISA 2021 年營收 240.89 億美元(YoY+ 10.3%),EPS 5.61 美元(YoY+ 14.7%);FY2022 年受強勁的跨境交易量復甦及佈局新業務發酵,營收成長更勝 FY2021 年達 288.45 億美元(YoY+ 19.7%),EPS 7.30 美元(YoY+ 30.1%)。因 FY21Q3 營運數據成長不如預期強勁,且美聯儲(Fed)可能升息及 Delta 變種病毒都增添不確定性,自 7/27 法說會後,VISA 股價已自高點回檔近 13%,但考量後續跨境交易量的復甦及疫情下支付習慣往非現金化加速過渡,有利於 VISA 成長再啟增速,且以 FY2022 年之 EPS 預估,目前股價位於歷史區間 25x~ 46x 的下緣,故投資建議為逢低買進,給予區間中點的本益比 36 倍,目標價 263 元。惟投資人須注意 Delta 病毒影響跨境交易復甦速度帶來的下檔風險。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。