我的網誌

我的網誌

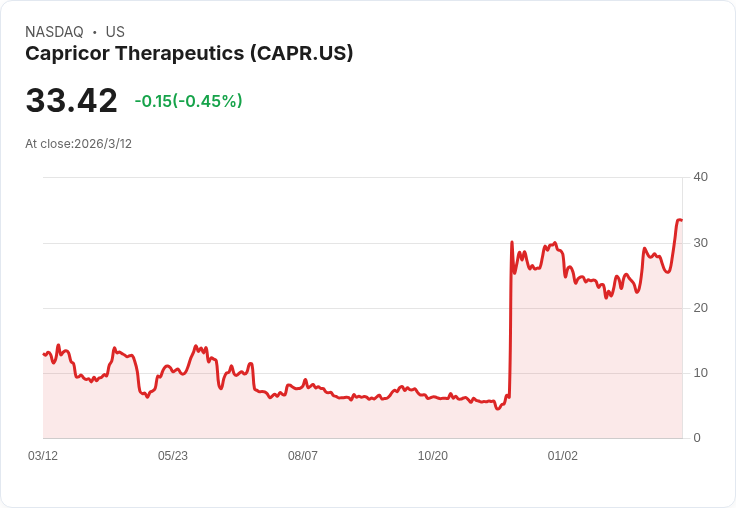

Capricor Therapeutics(CAPR)新藥Deramiocel獲FDA受理BLA並給出2026年8月PDUFA時點,HOPE-3三期關鍵試驗達主要與所有控誤次要終點,顯示疾病進展減緩達91%。公司雖2025年營收歸零且虧損逾1億美元,但手握3.18億美元現金、積極擴充GMP產能與商業團隊,押注成為首款同時處理骨骼與心肌病變的杜興氏肌肉失養症細胞療法,市場與製造風險並存。

在高風險的生技股戰場上,專攻罕見疾病的Capricor Therapeutics(Capricor Therapeutics,NASDAQ: CAPR)正押上公司未來,豪賭一款單一細胞療法新藥Deramiocel能否扭轉命運。美國食品藥物管理局(FDA)已正式受理其用於杜興氏肌肉失養症(Duchenne muscular dystrophy,DMD)的生物製劑藥證申請(BLA),並排定2026年8月22日為PDUFA法定審查時點,讓市場目光集中在這場攸關存亡的監管攻防戰。

Capricor共同創辦人兼執行長Linda Marbán強調,Deramiocel若獲批准,有機會成為首款同時對準DMD骨骼肌與心臟病變的治療方案。她在法說會上不諱言指出:「這是一個潛在的首創療法,不只是改善運動功能,更試圖延緩致命的心肌惡化。」在DMD患者多在年輕成年期即因心肌病變喪命的背景下,這種「骨骼+心臟」雙軸設計,讓Deramiocel在現有治療版圖中顯得格外突出。

支撐這份信心的,是關鍵三期試驗HOPE-3的結果。公司指出,HOPE-3不僅達成主要療效終點,也達成所有經嚴格型一錯誤控制的次要終點,核心指標顯示,在可評估的所有患者中,無論是否已有心臟病徵,疾病進展速度平均被「減緩了91%」,且具統計顯著性。管理層在電話會議上一再形容:「數據是非凡的」(extraordinary),也讓分析師整體語氣明顯偏向樂觀。

在監管路徑上,Capricor目前已完成FDA對其自建GMP製造設施的上市前查核(pre-license inspection),Marbán表示,現有產線足以滿足每年約250名患者的商業供應,並規劃在2027年底前完成擴產,把年產能拉升到約2,500名患者。她同時坦承,一旦實際需求超過預估,產能規劃仍可能吃緊,因此公司已啟動進一步廠房擴建規畫,以降低未來供不應求的風險。

然而,所有商業藍圖仍繫於FDA最終核准與標籤範圍(label)談判。法說會上,多家券商分析師追問標籤是否可能受限於特定年齡或心臟病變狀態。Marbán回應,FDA目前視HOPE-3為單一臨床試驗、單一隊列資料,並未要求額外分隊列分析;她強調,數據足以支持DMD較廣泛族群的適應症,包括骨骼肌功能與杜興氏心肌病變的治療或減緩。不過,實際年齡下限仍待談判,目前公司透露接受治療最年輕患者為8歲。

特別受到關注的是,市場曾揣測Deramiocel是否會以「有條件核准(conditional approval)」方式提前上市。對此,Marbán明確否認:「不,這不會是有條件核准。」這番話一方面顯示公司對既有證據強度有相當把握,另一方面也意味著FDA可能會以完整風險效益評估來做最終裁決,增加了審查過程的變數。

財務面則呈現「高現金、零營收、高燒錢」的典型開發中生技公司樣貌。財務長Anthony Bergmann指出,截至2025年12月31日,公司持有現金、約當現金與可供出售證券合計約3.181億美元,遠高於前一季約9,860萬美元的水位。這筆資金主要來自2025年12月完成的融資,足以支撐營運至2027年第四季,前提是不計入任何未來產品營收或優先審查券(priority review voucher)變現。

但在損益表上,Capricor的壓力並不輕鬆。公司2025年第四季與全年營收皆為零,相較2024年第四季1,110萬美元與全年2,230萬美元,主要是失去與日本Nippon Shinyaku合作協議的收入認列。2025年第四季營運費用為2,920萬美元、全年達1.081億美元,第四季淨虧損3,020萬美元、全年虧損1.05億美元。對投資人而言,未來幾季在沒有任何營收支撐下,如何平衡持續高額研發與商業化支出,是一大風險觀察重點。

即便如此,公司商業化準備已全面開跑。Marbán透露,Capricor正在建立專門面向患者的支持團隊,包含個案管理、保險給付與給付談判(reimbursement planning)與醫師教育等職能,明示Deramiocel一旦獲批,公司將迅速推向市場。同時,公司亦積極洽談歐洲與日本市場權利,視當地合作夥伴與監管環境,規劃授權或合作模式,以在全球罕病市場分一杯羹。

在產品線延伸方面,Capricor也不只押注DMD一張牌。Marbán提到,公司已啟動向Becker muscular dystrophy擴展的計畫,並持續發展外泌體(exosome)平台,包含參與美國Project NextGen的新一代COVID疫苗研究以及更廣泛治療應用。這些案子現階段仍屬早期,尚不足以改變中短期財務結構,卻被視為衝淡「單一資產風險」的重要長期佈局。

從分析師問答來看,市場情緒已明顯從先前的「等待關鍵數據」轉向「執行力檢驗」。多家機構關注的不再只是HOPE-3設計,而是監管過程是否會出現審查委員會(AdComm)、標籤最終範圍如何界定、患者轉介流程是否順暢、以及製造與供應鏈擴張能否跟上需求。Marbán表示,FDA目前尚未顯示召開AdComm的傾向,但公司已為兩種情境做好準備,隨時可以應對專家委員會的質詢。

風險面上,除了標籤談判與審查時間不確定外,產能規畫亦為潛在隱憂。若Deramiocel最終獲批並快速被市場採納,現階段每年250名患者的產能可能只是「起步」,即使2027年底前擴充到2,500名,仍可能在需求超預期時形成瓶頸。另一方面,若標籤過窄或醫師採用速度不如預期,則先前重金打造的GMP產線與商業團隊,反而會放大固定成本壓力。

綜合來看,Capricor正站在罕病細胞療法新時代的十字路口:一旦Deramiocel如期在2026年通過FDA審查並取得廣泛標籤,公司或有機會從一間長年虧損、無營收的小型研發公司,一躍成為DMD治療領域的關鍵玩家;反之,任何監管波折、產能失衡或市場採納不如預期,都可能迅速侵蝕其3億多美元的現金緩衝。對投資人與病患社群而言,接下來一年半,將是見證這款被公司形容為「extraordinary」療法能否真正改寫DMD病程與Capricor命運的關鍵倒數。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。