發表

發表

我的網誌

我的網誌

統一(1216)

2021年統一中控獲利將持穩,統一超可望恢復成長

公司介紹

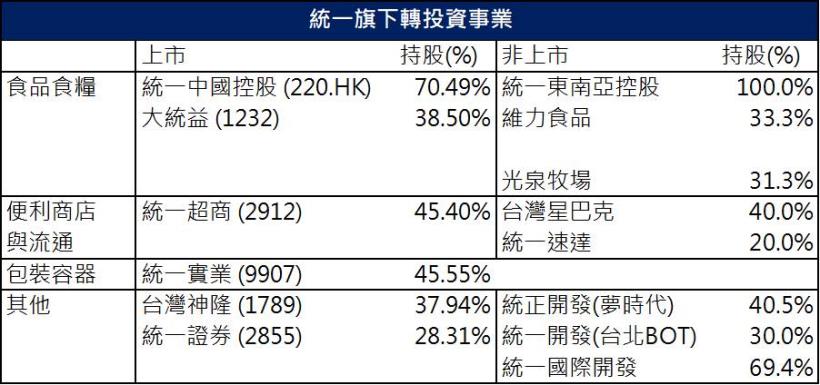

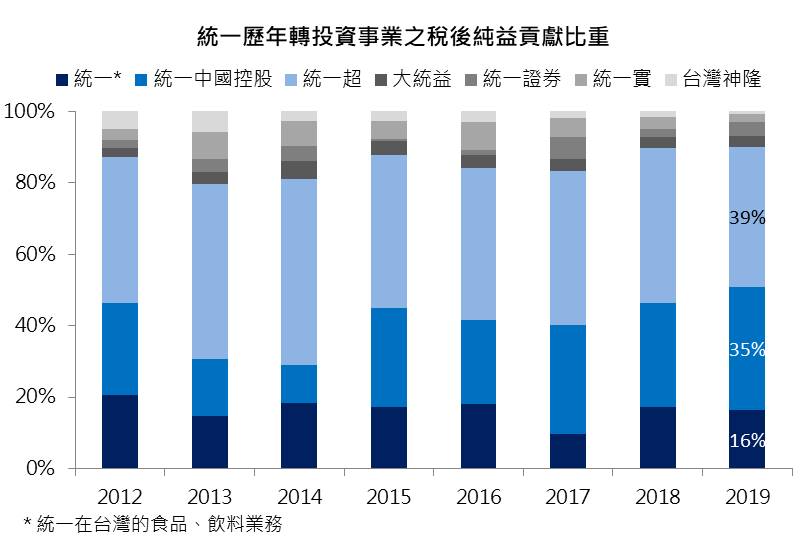

統一早期以食品飲料起家,食品產業進入成熟時期後,成長逐漸趨緩,統一為維持成長性而轉投資許多行業,為控股集團。旗下主要轉投資有統一中國控股(220 HK)、統一超(2912)、大統益(1232)、統一實(9907)、台灣神隆(1789)、統一證(2855),以2019年稅後純益來看,最主要的獲利來自台灣的食品本業16%、統一中國控股35%、統一超39%。

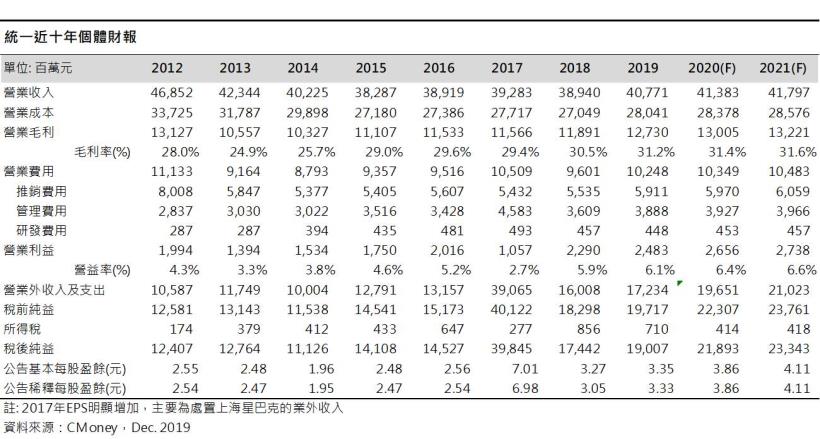

因食品為剛性需求,統一台灣的本業食品每年獲利穩定(見下圖: 統一個體財報),此外統一因看好未來保健市場,2020/11/28通過私募入股葡萄王8%,未來將透過旗下7-11、康是美等通路優勢代理葡萄王旗下保健食品,藉此擴展自身產品品項,與葡萄王的合作為互補。

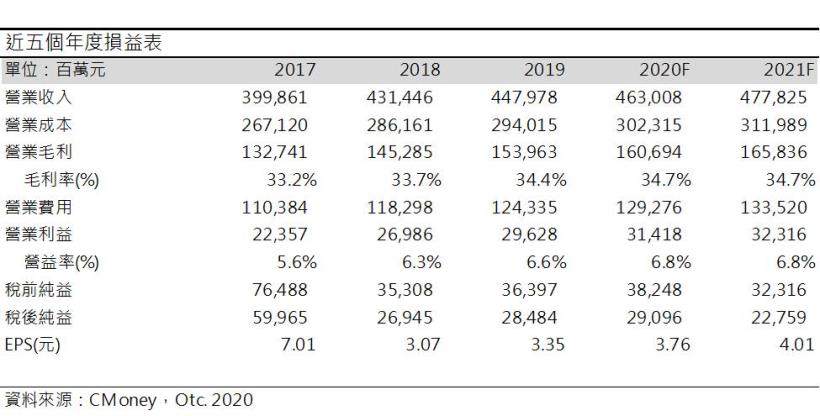

預估統一2020年個體營收413.8億元(YoY +1.5%);毛利率31.4%,年增0.2個百分點;營益率6.4%,年減0.3個百分點;EPS 3.86元(YoY +15.2%)。2021年個體營收417.9億元(YoY +1%);毛利率31.6%,年增0.2個百分點;營益率6.4%,年增0.1個百分點;EPS 4.11元(YoY +6.6%)。

資料來源:統一、CMoney

資料來源:CMoney

統一中國控股

- 疫情刺激速食麵銷售成長

統一中控主要銷售飲料、速食麵為主,20H1營收來源:飲料53%、速食麵44%,其他3%。

20H1因新冠疫情刺激中國消費者屯貨於家中,統一中控速食麵營收52億人民幣(YoY +22%),營業利益4.48億人民幣(YoY +30.3%),為20H1主要獲利來源;至於飲料部分,雖因實體通路受限而銷量減少,統一中控於疫情期間與外送平台合作(美團、餓了嗎),另外也嚴格控制營業費用,因此營收雖減少至62.9億人民幣(YoY -7.4%),營業利益卻成長2.1%(10.73億人民幣)。整體而言,統一中控20H1營業利益仍較去年同期成長6.7%。

- 疫情過後低端速食麵需求下滑,且毛利率因原料漲價而縮減

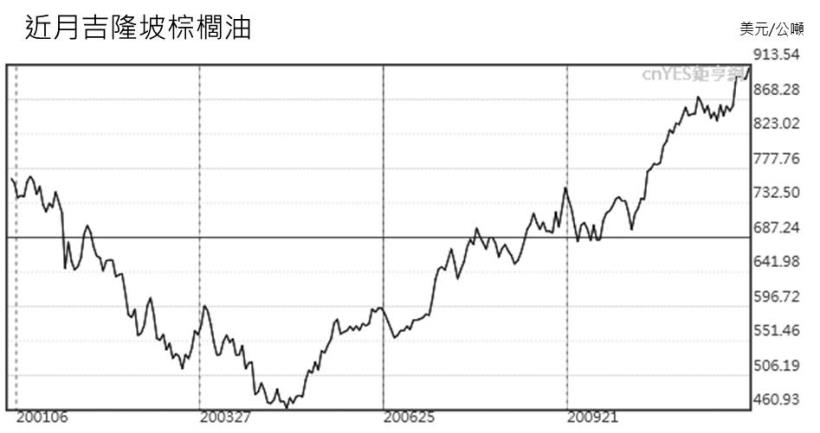

2020/10中國社會消費品零售最新數據(年增4.3%),顯示疫情趨緩後中國消費不斷回穩,統一中控飲料逐漸回復銷量。至於速食麵在疫情恢復後 ,消費者反而改往高端飲食消費,對速食麵需求下降,尤其低端速食麵產品銷售量明顯減少,而高端產品(如開小灶、湯達人等)則維持穩定成長(高端速食麵僅占整體速食麵34%的銷售量),此外近期因疫情影響馬來西亞、印尼等地棕櫚油的供應,棕櫚油自2020/10累積上漲29.17%(703.75à909美元),將影響速食麵毛利率縮減,尤其低端速食麵毛利率本就較低,影響更劇。

2020/7至今,人民幣兌台幣貶值3.8%(4.19à4.35),預期20H2將有部分匯兌損益。預估2020年營收237.4億人民幣(YoY +8%);毛利率34%,年減2個百分點;營益率10%,年增1個百分點;稅前純益25億人民幣(YoY +27%)。

- 2021年營收隨消費復甦成長,然營業費用也將因市場競爭而增加

2021年中國消費將持續復甦,預期統一中控飲料業務,以及開小灶、湯達人等高端熱門速食麵有望穩健成長,毛利率也將因高端產品銷售增加而上升,但因消費者先前已購入大量低端速食麵,2021年低端速食麵銷售將趨緩。此外,因主要競爭者康師傅也看好高端速食麵市場而陸續推出高端產品,因此統一中控將需花費更多行銷及研發成本來鞏固高端市場的市占率,2021年獲利將因此縮減。

預估2021年營收247.54億人民幣(YoY +4.3%);毛利率35.9%,年增1.4個百分點;營益率9.7%,年減0.7個百分點;稅前純益24.28億人民幣(YoY -3.3%)。

資料來源: 聚亨網

統一超

- 公司簡介

統一超商2019營收占比: 便利超商61%、流通與零售30%、其他9%。有別於競爭對手全家(8028)、萊爾富、OK Mart,統一超積極擴張東南亞版圖,近年成長動能主要來自台灣及菲律賓7-11的展店。2020/9台灣有5800家7-11門市,店數為台灣同業最多;菲律賓2800家;中國159家(上海118、浙江40)。

近年主要競爭對手全家持續優化自家APP,提供會員點數兌換、商品預購、行動支付等服務,會員數1300萬,為同業最多,其效用也在疫情中發揮。2020/9全家APP會員占整體的營收貢獻已近5成。相比之下,7-11因APP使用者體驗較不佳,營收僅占約3成。

資料來源:CMoney

- 20Q3主要因台灣三倍券政策支撐營收

統一超20Q3營收678億元(YoY +2.6%),雖優於去年同期,但相比全家20Q3營收227億元(YoY +12.32%),統一超20Q3成長率較不理想,主因菲律賓因疫情影響50%的門市關閉,另外50%的營業時間減半,每日單店營收(PSD)衰退20-30%,拖累統一超整體營運;而中國因疫情恢復較早,影響較小;台灣則因疫情控制佳,門市營運幾乎不受影響,加以三倍券刺激消費,20Q3 台灣7-11的PSD回到3-4%,為支撐統一超20Q3營運的主要來源。

- APP跨通路整合,支撐台灣單店營收成長

統一超近月持續優化APP,會員數自年初600萬人增加至目前約1200萬人。此外於2020/11於OPEN POINT APP整合旗下品牌(如星巴克、康是美、博客來等),推出跨平台點數互換、兌換商品服務,目前APP錢包總交易金額較去年同期成長2.2倍,帶動活躍會員數成長(250à400萬),平均客單價亦成長約8%(120à130元),將有助於維持台灣門市20Q4 PSD 1-2%(三倍券20Q4營收貢獻有限)。預估20Q4營收684.8億元(YoY +5.5%);毛利率34%,季減0.3個百分點,年減0.02個百分點;營益率5.1%,季減0.1個百分點,年增0.33個百分點;稅前純益34.74億元(YoY -3%)。

預估2020營收2,608億元(YoY +1.9%);毛利率34.2%,年減0.1個百分點;營益率4.9%,年減0.2個百分點;稅前純益140.16億元(YoY -7.6%)。

- 2021年菲律賓營運恢復成長動能,獲利重回正軌

2020/11菲律賓已向阿斯特捷利康簽約採購260萬劑疫苗,預期2021年在菲律賓疫情逐漸控制之後,統一超當地的門市將恢復至24小時的營業時間,預期2021年PSD將逐漸恢復至疫情前水準。預估2021年營收2,670億元(YoY +2.4%);毛利率34.3%,年增0.1個百分點;營益率5.1%,年增0.2個百分點;稅前純益148.36億元(YoY +5.9%)。

結論

綜上所述,統一旗下轉投資統一中控受益於中國疫情刺激速食麵消費成長20-30%,然而因消費者健康意識興起,主要競爭對手康師傅也推出高端產品與之競爭,統一中控為維持高端產品市占率,2021年皆持續研發新產品以及推出行銷活動,其營業成本也將提高,但整體而言獲利仍穩定;至於統一超2020年因菲律賓疫情持續影響門市營業,導致PSD衰退20%,預期2021年疫苗施打後,疫情將逐漸受控,PSD將逐漸恢復以往水準後,將可持續推動統一穩定成長。

預估統一2020年營收4,630億元(YoY +3.4%);毛利率34.7%,年增0.3個百分點;營益率6.8%,年增0.2個百分點;EPS 3.76元(YoY +12.3%)。2021年營收4,778億元(YoY +3.2%),毛利率34.7%,營益率6.8%,EPS 4.01元(YoY +12.3%)。

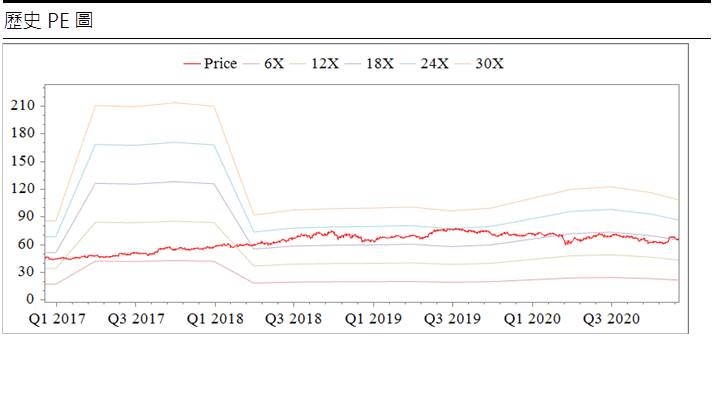

回顧統一歷史本益比(PER)落在12倍到24倍之間,目前PER 16.23倍,為區間下緣,此外歷史股利發放率皆逾8成,預估2021年現金股利3元 (2020年EPS 3.76乘以0.8),目前殖利率4.6%為中等,但長期而言,仍為穩健的投資標的,投資建議逢低買入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。