我的網誌

我的網誌

圖片來源:shutterstock

自從 2020/07 美國 FED 提出平均通膨目標以來,

美國 10 年期與 2 年期公債間的利差已上升近一倍。

存款利率雖由於緊急貸款措施與貨幣寬鬆等維持低檔,

但隨著部分緊急貸款措施將在 2020 年底到期、

經濟逐漸回穩帶動通膨上升,

整體存放款利率可望在不久的將來爬出谷底,

利差可望朝向疫情前水準回升。

屆時銀行在放款規模與利差俱增下,

獲利有機會呈現跳躍性成長。

在各家金控中,玉山金較偏重消費金融,

今年房貸業務成長,使其受到疫情影響相對較小,

營運保持相對穩健。

如果看好未來放款規模與利率成長帶動銀行獲利提升,

以銀行為主體且營運相對穩健的玉山金會是個不錯的選擇。

玉山金消金經營有成,今年受到疫情影響相對較小

玉山金旗下包含銀行、證券與創投等,

銀行為其事業主體,以 2020Q3 來看,

佔金控整體營收約 92%。

玉山金的營收包含利息淨收益、

手續費及佣金淨收益與投資及其他收益;

其中,利息淨收益佔營收比重 39.3%,

手續費及佣金淨收益佔營收比重 35.3%,

投資及其他收益佔營收比重 25.4%。

玉山金相較於其他金控規模較小,因此經營策略較注重消費金融,

在做企業社會責任與校園活動等都不落人後,打造親民形象。

今年在房市表現相對強勁下,

玉山金累計至第三季的消金房貸放款相較於去年同期成長 23.8%,

從 3,119 億元成長至 3,862 億元,成長金額與幅度優於多數同業。

玉山金 2020Q2 放款穩健成長,投資收益大增

玉山金上半年放款成長穩健,

2020Q1 放款規模從 2019Q4 的 144.4 億元 成長 2.7% 至 148.3 億元,

2020Q2 放款規模從 2020Q1 的 148.3 億元 成長 4.0% 至 154.2 億元,

其中以消金放款規模成長較大,兩季皆維持 4%上下成長。

放款規模雖成長,但受到降息影響,固定收益利息減少,

放款利率從 2020Q1 2.19%下降至 1.94%,

存款利率也隨之從 2020Q1 0.83%下降至 0.64%,

利息收入與費用俱減,

因此利息淨收益僅從 2020Q1 的 50.5 億元 成長 1.6% 至 51.4 億元,

淨手續費收入方面,2020Q2 由於疫情較嚴重,

淨手續費收入從 2020Q1 的 50.3 億元 衰退 4.5% 至 48.0 億元,

投資收益部分,推測 2020Q2 主要受惠於創投子公司獲利挹注,

且有出售部分債券實現資本利得,

投資收益從 2020Q1 的 36.5 億元 成長 36.9% 至 50.0 億元,

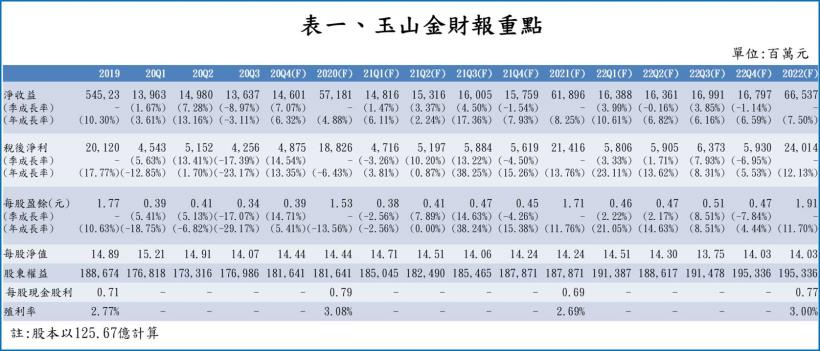

整體而言,2020Q2 淨收益 149.8 億元,QoQ +7.3%,YoY +13.2%;

稅後淨利由於 2020 年初時為員工加薪與軟體系統更新,

導致營業費用上升,且房貸放款成長使呆帳費用與準備提存增加,

使稅後淨利相較於去年同期呈現衰退,

稅後淨利 45.4 億元,QoQ +5.6%,YoY -12.9%;EPS 0.41 元。

整體而言,玉山金 2020 上半年淨收益 289.4 億元,

相較於去年同期成長 8.3%,

稅後淨利 97.0 億元,相較於去年同期衰退 5.7%。

2020 上半年EPS 0.80 元,每股淨值 14.91 元。

2020Q3 獲利衰退,主因為投資收益減少 31.3%

玉山金 2020Q3 核心業務穩健,

放款總額大致上與 2020Q2 持平,

放款利率從 2020Q2 1.94%下降至 1.72%,

存款利率也隨之從 2020Q2 0.64%下降至 0.47%,

整體存放利差雖縮小,但存款利率比放款利率的跌幅要大上許多,

因此利息收入雖由 2020Q2 的 90.6 億元減少 7.2% 至 2020Q3 的 84.1 億元,

但利息費用由 2020Q2 的 39.3 億元大減 22.2% 至 2020Q3 的 30.5 億元,

使利息淨收益由 2020Q2 的 51.4 億元增加 4.2% 至 2020Q3 的 53.5 億元。

淨手續費收入方面,2020Q3 大致與 2020Q2 持平,

其中在信用卡業務上,玉山金在 2020Q3 推出較多現金回饋與紅利積點等活動,

因此整體刷卡金額雖較 2020Q2 成長 62.6%,但對淨收益貢獻並無增長。

投資收益部分,由於 2020Q3 的短期債券殖利率仍維持低檔,

使投資收益由 2020Q2 的 50.0 億元減少 31.3% 至 2020Q3 的 34.3 億元。

費用部分,由於放款成長減緩,

因此 2020Q3 的呆帳費用與準備提存由 2020Q2 的 11.7 億元減少 37.6% 至 7.3 億元,

營業費用部分則與 2020Q2 持平,維持在 80.0 億元。

整體而言,玉山金 2020Q3 淨收益 136.4 億元,QoQ -9.0%,YoY -3.1%;

稅後淨利 42.6 億元,QoQ -17.4%,YoY -23.2%;EPS 0.34 元。

2020Q3 由於發放現金股利 0.79元,每股淨值減少至 14.07 元。

2020Q4 預期存放利差持續縮小,但獲利將回升

2020Q4 預期在利率維持低檔與貨幣寬鬆影響下,存放利差將持續縮小,

預期存款利率跌幅仍將大於放款利率跌幅,但由於利率已維持低檔,

預期存款利率跌幅相較於 2020Q3 放緩。

預期在利息費用減少幅度大於利息收入減少幅度下,

利息淨收益將由 2020Q3 的 53.5 億元增加 4.8% 至 2020Q4 的 56.1 億元。

淨手續費收入部分,由於玉山金 2020Q3 發卡量成長 1.8%,

且在 2020/09 時已設置現金回饋上限,

樂觀預期信用卡業務佔淨手續費收入比重提高。

預期在財富管理業務維持先前成長動能下,

淨手續費收入將由 2020Q3 的 48.1 億元增加 6.1% 至 2020Q4 的 51.0 億元。

投資收益部分,玉山金於 2020Q3 法說會表示,

預期將來長短年期公債利差曲線將變得陡峭,

投資操作策略有因應措施。

美國 10 年期公債減 2 年期公債利差已從七月初 0.44% 上升近一倍至近期的 0.86%,

樂觀預期在通膨提升與貨幣寬鬆持續下,長短年期公債利差持續擴大。

投資收益預期將由 2020Q3 的 34.3 億元增加 10.6% 至 2020Q4 的 37.9 億元。

營業費用部分,玉山金雖於 2020Q3 完成核心系統更新,

但由於費用以每期攤銷方式認列,

且玉山金往年年底在「其他業務及管理費用」項目的金額較高,

推測是由於年底業績考核,業務端有較高費用支出,

因此 2020Q4 預期營業費用由 2020Q3 的 80.0 億元增加 3.4% 至 82.8 億元。

整體而言,預期玉山金 2020Q4 淨收益 146.0 億元,QoQ +7.1%,YoY +6.3%;

稅後淨利 48.8 億元,QoQ +14.5%,YoY +13.4%;EPS 0.39 元。

2020 年淨收益預期為 571.8 億元,YoY +4.9%;

預期稅後淨利 188.3 億元, YoY -6.4%;

EPS 1.53 元,每股淨值14.44 元。

2021 年存放利差預期先降後升,Q3 預期為成長高峰

展望 2021 年,由於 2020 年末疫情尚未回穩,

Fed 主席可能將緊急貸款措施延長到 2021 年,

預期在年初時放款與存款利率將持續下探。

年中時,預期隨著疫苗開放,

市場經濟在 2021Q2 末至 2021Q3 能有較大復甦成長,

存放款利差期望可在 2021Q3 開始擴大,

伴隨放貸規模成長使利息淨收益提高;

淨手續費收入部分也預期隨著經濟復甦而在 2021Q3 有較大成長;

投資收益部分則預期在長短年期債券利差擴大下穩健成長。

營業費用部分,

預期 2021 年無新增較大支出,將維持先前趨勢,但增幅略減;

而呆帳費用及保證責任準備提存的部分則預期在經濟回穩下持續降低,

逾期放款可望在 2021 下半年逐季減少,

預期備抵呆帳覆蓋率將提升至接近 700%水準。

綜合以上,

玉山金 2021 年利息淨收益預期由 211.6 億元成長 10.1% 至 232.8 億元;

淨手續費收入預期由 197.4 億元成長 6.0% 至 209.3 億元;

投資收益預期由 158.8 億元成長 8.9% 至 172.8 億元;

2021 年淨收益預期為 619.0 億元,YoY +8.3%;

稅後淨利 214.2 億元, YoY +13.8%;

EPS 1.71 元,每股淨值14.24 元。

2022 年存放利差預期緩升,樂觀看待投資收益提升

展望 2022 年,預期隨著疫情影響逐漸消除,

在貨幣寬鬆持續下帶動通膨有較大幅度上升,

拉升存款利率與短期債券殖利率。

存款、放款利率與存放款利差預期將維持上升趨勢,

上升幅度較 2021 下半年緩和,

預期利率與利差截至 2022 年底仍無法回升至 2020 年初水準。

利息費用部分,基於 2022 年預期全年維持存款利率提升趨勢,

利息費用部分相較於 2021 年有較大增幅,使利息淨收益成長幅度減少。

淨手續費收入部分則期望在新保單銷售成長下帶動財富管理業務成長。

投資收益部分則樂觀預期在浮動利率提升下使獲利相較於 2021 年成長幅度提升。

營業費用部分預期維持過往趨勢,在年初與年底有較大增幅;

資產品質預期在經濟成長趨穩下提升。

綜合以上,

玉山金 2022 年利息淨收益預期由 232.8 億元成長 3.3% 至 240.6 億元;

淨手續費收入預期由 209.3 億元成長 7.0% 至 224.0 億元;

投資收益預期由 172.8 億元成長 13.6% 至 196.4 億元;

2022 年淨收益預期為 665.4 億元,YoY +7.5%;

稅後淨利 240.1 億元, YoY +12.1%;

EPS 1.91 元,每股淨值14.03 元。

玉山金 2022 年營運可望穩健成長,每年殖利率期望 3%上下,

惟目前股價合理,可待股價回檔時再逢低布局

就 2022 年而言,期望在疫情趨緩下,

放貸與財富管理等業務將成長,

且通膨將逐步帶動短期利率拉升,

使銀行在維護一定的資產品質下提升投資收益。

根據玉山金 2020/11/23 的收盤價 25.55 元、

股本以 125.67 億與 2022 年股東權益 1,953.36 億元計算,

股價淨值比為 1.82 倍,處於過往五年股價淨值比 1~2 倍區間中上緣。

考量玉山金營運偏重消金,且旗下並無壽險業務,較不受到 IFRS17 衝擊,

短期也不需要增加系統更新支出,營運可望穩健成長;

而股利依照公司股利支付率 90%,現金與股票股利比例各半假設,

現金殖利率可望每年維持穩定 3%上下,優於定存與多數投資級債券報酬率,

因此 2022 年股價淨值比應有機會維持在股價淨值比區間上緣 1.8 倍上下浮動,

惟當前股價並未明顯偏低,可待 2021 年上半年淡季,股價回檔時再逢低布局。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。