我的網誌

我的網誌

(圖片來源:Shutterstock)

友達(2409)即將召開法說會

群創(3481)、友達(2409)兩間台灣面板大廠,

過去 3 年在中國面板廠無止境的殺價競爭下,

從 2017 年的百億獲利,淪落到去(2019)年 Q2 報價跌破現金成本,

股價接連摜破 10 元面額及 7 元關卡,

大股東紛紛跳車賣股,風雨飄搖之下被投資人戲稱為面板雙貓,

但景氣循環股往往會在黑暗之後迎來曙光,

過去半年一系列的事件,讓本來慘澹的 TFT-LCD 產業走出谷底,

儘管兩間公司股價還在面額附近,

但不斷上漲的面板報價還是讓 10/29 即將召開的友達(2409)法說會備受關注,

繼續看下去...

(贊助商連結)

2017 年面板業春燕

面板雙虎從 2010 年反托拉斯案加上產業供過於求之後,

就在台股被貼上慘業的標籤,直到 2017 年才迎來久違的春燕,

然而 2017 年優秀的財報表現卻沒有帶動兩間面板股大漲,

雖然面板主流尺寸上升,讓面板面積需求量逐年遞增,

但中國廠商卻從 2015 年開始掀起一股擴建面板廠的風潮,

台日韓這些老牌面板業玩家,在看到中國廠商擴產潮後,

基於過去慘痛的經驗,幾乎都不敢跟進擴廠,

剛好 2017 年中國面板廠產能開出速度小於面板面積需求上升速度,

這才導致 2017 年面板報價起飛,友達(2409) EPS 從 2016 年的 0.81 元跳增到 3.36 元,

群創(3481)則由 0.19 元暴增至 3.72 元,

就連專攻中小尺寸的彩晶(6116),EPS 也從 2015 年的 -0.68 元上升到 2017 年的 2.07 元。

下圖:友達 2012 ~ 2019 損益表,2017 年面板業獲利上升。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國產能開出

由於法人機構只要稍微估算,就可以預測到 2018 ~ 2019 年中國面板廠產能大量開出後,

就算面積需求上升,產業也必然會出現嚴重供過於求的問題,

因此 2017 年內資大戶及散戶看準友達(2409)、群創(3481)低本益比大量買進時,

外資機構反而到借券市場大規模放空,

放空規模之大,甚至讓友達(2409)借券賣出張數多次達到股本 10% 的限額,

隨著 2019 年面板報價崩盤,

這些被指責是禿鷹的外資反而透過放空賺取大量利潤。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

LCD 三大結構性改變

2019 年底開始,一直對面板股緊咬不放的外資空軍,

態度突然發生改變,從友達(2409)借券賣出餘額來看,

2017Q2 之後就保持在 95 萬張左右的限額水位,

到 2019 年 8 月股價跌落至 8 元附近時,都還有 90 萬張尚未回補,

但時間拉至 2020 年 2 月底,肺炎股災爆發前,

借券賣出餘額已大幅下降至 40 萬張左右,

即便是 4、5 月份市場還人心惶惶的時候,借券賣出空單也只回升到 50 萬張,

顯然外資對面板股的看法已經從長期看空,變為中性偏多,

這裡就要提到面板業過去 1 年來發生的三大結構性改變。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

疫情拉動面板需求

生命會自己找到出路,這句話套用在股市及產業身上亦然,

2 ~ 3 月肺炎疫情在全球全面爆發,

各國政府為了防疫動用大封鎖,造成工廠停工、服務業關門,

經濟活動幾近停擺,經濟數據創下 2008 年以來最難看的數字,

但隨著疫情時間拉長,新的需求誕生,

遠距辦公、遠距教學,甚至是居家娛樂需求意外上揚,

商用筆電、桌上型電腦及電競相關產品在 Q2 就湧現往年 Q4 才有的出貨動能

這些消費型態的改變,除了讓電子業為主的台股出現基本面跟上股價的現象外,

新的生活形態也為筆電螢幕、桌上型顯示器、家用電視創造商機,

拉貨潮從 6 月開始湧現,需求超出了原先研調機構的預估。

韓國廠商退出 LCD 產業

另一個結構性改變來自韓國廠商的轉向,

在紅色供應鏈崛起之前,以三星、LG 為首的韓國廠商一直是台灣電子業最大的宿敵,

與中國廠商一樣,在政府支持的龐大企業體下,大肆擴產進行價格戰,

但隨著中國扶持面板的政策確立,

過去橫行無阻的韓國面板廠也面臨到與台廠同樣的問題,

即便是 LG 這種面板大廠,在中國的補貼戰術下,

也開始出現鉅額虧損,只要中國業者一天不搶下過半市占,

價格戰就不會有結束的一天,為此三星及 LG 兩間韓國大廠,

於今(2020)年初宣布將退出 LCD 製造,並將產能移往競爭者較少的 OLED 市場,

雖然 Q2 開始突如其來的 LCD 面板價格大漲讓兩間公司將關廠時間從 2020Q4 推移至 2021Q1,

但 2019 年市佔率還有 31% 的韓國業者突然快速退場,還是對面板供給造成相當大程度的衝擊。

中國面板業者開始整併

第三個結構性改變來自中國面板業者,

中國面板業過去 5 年在經歷有如大躍進般的擴張後,

也開始出現中小廠虧損、大者恆大的現象,

華星光電(TCL)、京東方兩間就拿下 30% 市佔率,

中電熊貓、彩虹光電、惠科這些中小廠合計只拿下 10 ~ 15% 市占,

京東方在今(2020)年 9 月宣布將以 121 億人民幣的價格,

收購中電熊貓的成都 8.6 代廠及南京 8.5 代廠,

除了開出中國面板業整併第一槍,中國二線面板廠的退出,

也意味著供給秩序將更為穩定,

而另一大面板業者華星光電,也在 8 月底宣布以 76 億人民幣的價格入股三星在蘇州的 8.5 代廠 60% 股權,

兩大陸系面板業者先後以併購本土或買下韓廠的方式取得產能,

很大程度上減少了未來可能因重複投資造成的供給過剩問題。

(圖片來源:Shutterstock)

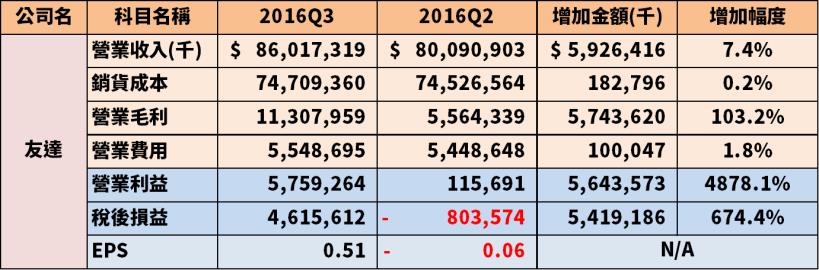

面板雙虎 Q3 漲價效應

友達(2409) 2016Q3 營收 860.1 億,僅較 2016Q2 的 800.9 億上升 57.8 億(+7.39%),

營業利益卻從 1.1 億暴增到 57.5 億,

這是因為面板業與一般電子製造業不同,報價的漲跌左右公司的盈虧,

在出貨數變化不大的前提下,無論是以折舊為主的固定成本,

或是零組件、耗材為主的變動成本,變化都不會太大,

只要面板報價上漲 5 ~ 10%,帶動營收出現同樣的增幅,

則這些多出來的營收數字幾乎都會貢獻在毛利率、營益率及淨利率的提升上,

根據雙虎發布的 9 月份營收數據及出貨量來看,

今(2020)年 Q3 財報有可能重演 2016Q2 ~ 2016Q3 的變化。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

友達(2409)營收季增 15.2%

友達(2409) Q3 營收 732.3 億元,較第二季 635.5 億增加 15.2%,

其中占比 29% 的大尺寸出貨量增加 10.16%,

中小尺寸則上升 3.33%,如果只考慮出貨量的增加,

營收應為 670 億,而友達(2409)Q2 營業利益為 -34 億,

推估 Q3 增加的 96.8 億營收裡面,有 63 億是漲價增加的營收

大大增加 Q3 轉虧為盈的可能性。

(圖片來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

群創(3481)營收季增 11.4%

群創(3481) Q3 營收 745.6 億元,較第二季 668.8 億增加 11.4%,

占比 34% 的大尺寸出貨量 3,775 萬片,較 Q2 的 3,366 片上升 12.15%,

中小尺寸則下滑 3.2%,同樣只考慮出貨量的前提下,

營收應為 682.2 億,群創(3481)Q2 營業利益為 -33 億,

推估 Q3 增加的 76.8 億營收裡面,有 63.7 億是漲價增加的營收,

轉虧為盈的可能性同樣不低。

(圖片來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中國補貼政策轉向半導體

2019 年開始,中美之間從貿易戰打到科技戰,

中國政府在一連串晶片禁售令之後,

內部開始出現將補貼資源從其他產業移往半導體的聲音,

如果 2021 年開始政策轉向,

勢必將衝擊到華星光電(TCL)、京東方這兩大巨頭長期依靠補貼的商業模式,

從另一個角度來看,中國當年鎖定面板業發展,

就是看準面板在 3C 產品的重要性,

同樣的手段韓國三星也曾經在 Dram 操作過,透過政府補貼開出大量產能殺價,

待取得高市場份額後,就開始調漲 Dram 報價,

原本苟延殘喘的南亞科(2408)也得以在報價調漲後,連續多年享受獲利的果實,

而 2019 年中國面板業者市占率已達到 41%,

韓國業者退出後,這個數字還會繼續提升,預計在 2021 年突破 60%,

大陸面板大廠此時繼續殺價已沒有意義,

反而有可能開始調漲價格,改善長期依靠補貼的獲利結構,

畢竟賺取外匯才是中國一開始扶持面板產業的目的。

📣歡迎加入【股市小P】新粉專