我的網誌

我的網誌

圖片來源:Shutterstock

隨著 5G 潮流到來,電子產品的零組件也將進行大變革。

5G 相較於 4G 的最大變化在於高頻與高速的傳輸,

機體需要更多電子零組件支援以提升功效。

為了將更多電子零組件放在同樣大小的機體中,

高密度電路板將會更多地被依賴,

HDI 技術與 SMT 組裝服務的業務也期望有更大的成長。

如果看好未來 5G 手機設計對於電子零組件的改變與需求增加,

身為 HDI 大廠的華通會是個不錯的選擇。

華通產品以多層板、高密度電路板、軟板、軟硬結合板與表面黏著技術為主

印刷電路板(PCB)是組裝電子零組件所使用的基底板材,

透過板子上的金屬銅箔線路來連接相關零組件,作為訊號傳輸媒介。

PCB 可依柔軟度區分為硬板(RPCB)及軟板(FPC),

依層數可分單層板、雙層板、多層板等。

華通的產品主要包含多層板、高密度電路板、軟板、軟硬結合板與表面黏著技術等,

以下針對以上產品作簡介:

多層板:是結合多片雙面電路板的硬板,

其在雙面板的正反兩面製作所需的線路,

並且分別在兩片雙面板之間夾一層塑膠絕緣層後黏合,

形成數層銅導線的構造,提升電路板可用元件與密度。

高密度電路板:其使用 HDI 技術,是以積層法所製成的 PCB。

有別於傳統的機器鑽孔,HDI 技術使用雷射鑽孔,

在製作低層數的電路板時會使成本提高,

但在製作多層數的電路板時會降低成本。

以目前電腦所使用的元件越來越多,

手機、平板等也要求體積小的趨勢下,

對電路板密度的要求也隨之提升,

因此 HDI 技術將成為未來製造電路板的主流。

軟板:是在可撓性基板上作線路布置的電路板,

具有可連續自動化生產、重量輕、體積小、可改變形狀等特性,

廣泛應用於筆電、平板、智慧型手機以及穿戴式裝置等等,

在電子產品講究輕薄短小的趨勢下,

為了充分利用內部空間,軟板是不可或缺的。

表面黏著技術(SMT):是將電子元件焊接於電路板表面上的一種技術。

軟硬結合板:其將軟板與硬板組合於同一電路板上。

相較於單純的軟板加硬板加連接器,其製程與組裝費用都較高,

但它減少了連接器占用的空間、縮短訊號傳遞距離、減少雜訊、

減少 SMT 組裝工時與零件管理及庫存費用。

軟硬結合板可用於連接多層電路板,配合其多層數和高速連接需求。

華通是 PCB 與 HDI 大廠,客戶遍布全球

華通的主要業務為生產 PCB 及 SMT 組裝服務,

其 PCB 與 HDI 的市占率於全球皆排名前十。

其手機客戶主要包含 Apple、Nokia、華為、小米與 OPPO 等,

平板電腦客戶以美系客戶為主。

其各產品營收佔比為:

軟硬結合板/軟板/表面黏著技術 41%,手機電路板 26%,

電腦/筆電電路板 24%,網路通訊 5%,資訊服務與其他 4%。

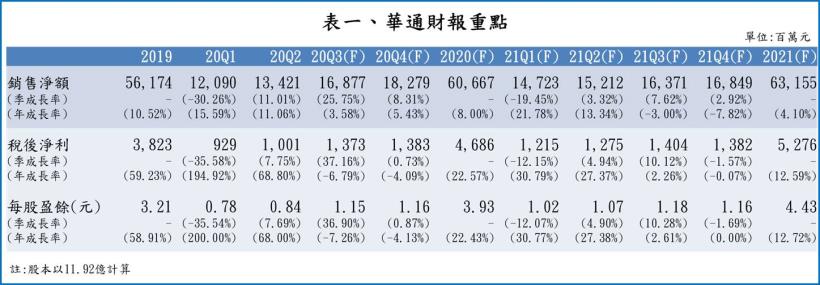

華通上半年營運無礙,累計營收年成長 13.2%

由於華通廠房未設於疫情重災區,因此今年營運狀況良好,

且居家辦公趨勢帶動筆電等產品需求提升,

電腦與筆電電路板產品從第一季營收 22 億元成長 48.0%至第二季的 32 億元,

帶動營收從第一季 121 億元成長 11.0%至第二季的 134 億元,

稅後淨利從第一季 9 億元成長 7.8%至第二季的 10 億元,

上半年累計營收年成長 13.2%,累計稅後淨利年成長 12.6%。

下半年旺季來臨、需求持續,華通營收相較於上半年可望成長 37.8%

第三季為傳統出貨旺季,且受到遠距辦公趨勢影響,

智慧型手機、筆電與平板等需求延續,

因此華通的 HDI 與軟硬結合板等產能皆維持滿載。

第三季營收成長至 169 億元,

大增 25.8% QoQ、略增 3.6% YoY;

預估稅後淨利將成長至 14 億元,

大增 37.2% QoQ、減少 6.8% YoY,EPS 1.15 元。

今年由於華通主要客戶智慧型手機延後發布,訂單多在第四季浮現,

5G 手機的生產帶動 HDI 與軟硬結合板需求與 SMT 業務成長,

再加上遠距辦公帶動筆電與平板等需求延續,

第四季營收可望較往年成長。

手機電路板的營收預估將從第三季的 44 億元成長 25.0% QoQ至 55 億元,

軟硬結合板/軟板/表面黏著技術的營收預估將從 69 億元成長 18.9% QoQ 至 82 億元,

帶動第四季營收從 169 億元成長 8.3% QoQ至 183 億元。

稅後淨利的部分,由於華通近幾年在年初與年末時認列較多雜項支出

(如辦公設備更新、文具購置等等),

在什項支出上有較高的金額;

而近期美元大幅貶值,在貨幣供給持續增加的情況下,

美元恐難回升至先前水準,

這也可能導致華通增加匯兌損失。

綜合以上,

第四季稅後淨利預估與第三季持平維持約 14 億元,EPS 0.96元。

整體而言,華通今年的營收預估為 607 億元,年增率 8.0%;

而今年稅後淨利預估約有 47 億元,年增率 22.6%,EPS 3.93 元。

看好 HDI 行情,跟著華通在 5G 浪潮下穩定成長

華通的客戶包含小米、華為、OPPO 與 vivo 等都是中國廠商,

中國手機市場於 2019 年銷售量年減 6.2%,

主因為受到中美貿易戰所影響;

2020 年上半年銷售量年減 4.0%,主因為疫情影響。

展望 2021 年,隨著肺炎疫苗研發進展,

疫情所帶來的風險將可望大幅減少。

在經濟步上復甦軌道的情況下,

人們更願意購買消費財,

前幾年的市場萎縮可望於 2021 年復甦,

預期中國市場手機銷量將大幅提升 20%。

此外,5G 應用講究傳輸快速,

需要更多電子零組件以提升功效,

為了將更多電子零組件放在同樣大小的機體中就更需要高密度電路板支援,

因此 HDI 技術將會受到更大的依賴與更廣的應用,

以目前應用較多的 10 層與 12 層 Anylayer HDI 而言,

華通是目前少數有能力做到這麼多層數的廠商;

而目前智慧型手機在設計上講究輕薄短小與更高續航力,

電池板若採軟板或是軟硬結合板設計能降低電池所占用的機體空間,

因此有助於華通手機板的業務成長。

華通目前維持重慶二廠擴廠計畫,

預期將於 2021 年第三季開始發揮效益,

增加 HDI 與手機板產能,帶動 2021 年下半年營運成長。

綜合以上,華通 2021 年營收預估成長至 632 億元,年增率 4.1%;

稅後淨利預估約有 53 億元,年增率 12.6%,EPS 4.43 元,

預期華通有很好的獲利前景。

預期華通 2021 年營運持續成長,可逢低布局

就 2021 年而言,期望 HDI 技術與軟板、軟硬結合板將有較多需求,

手機板的需求成長將成為華通營收成長的關鍵。

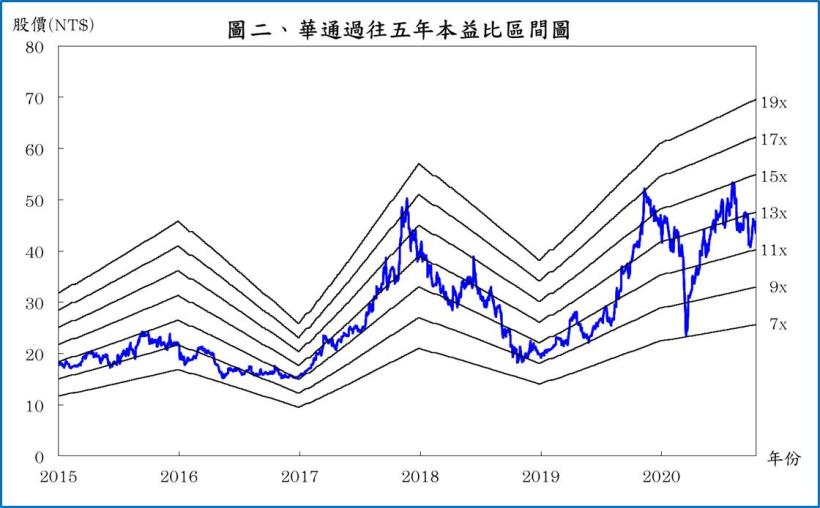

根據 2020/10/19 的收盤價 46.8 元與 2021 年 EPS 4.43 元計算,本益比為 10.6 倍,

處於過去五年本益比 7~19 倍中間偏下。

在營運穩健成長的情況下,2021 年本益比應有機會回升至 13 倍上下浮動,

當前宜逢低進場,為明年行情布局。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。