我的網誌

我的網誌

萬海深耕亞洲線,利基型海運航商

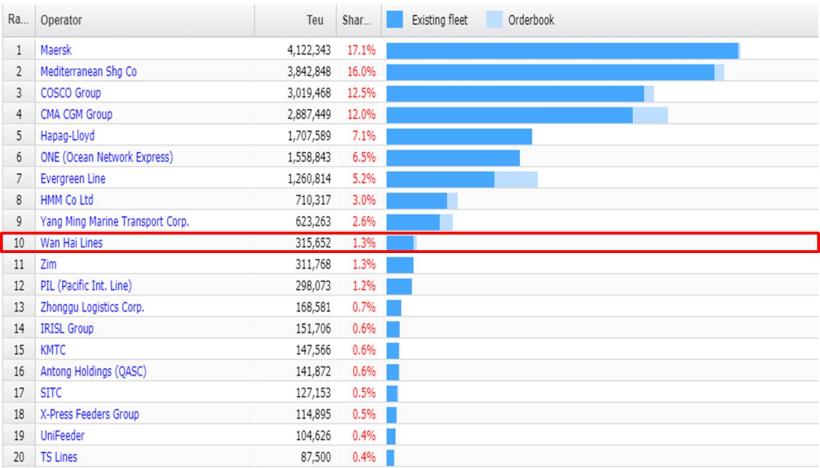

截至今年十月,萬海總運能310,084 TEU,擁有110艘船

根據Alphaliner最新資料統計,為全球第十大航運商(見圖一)

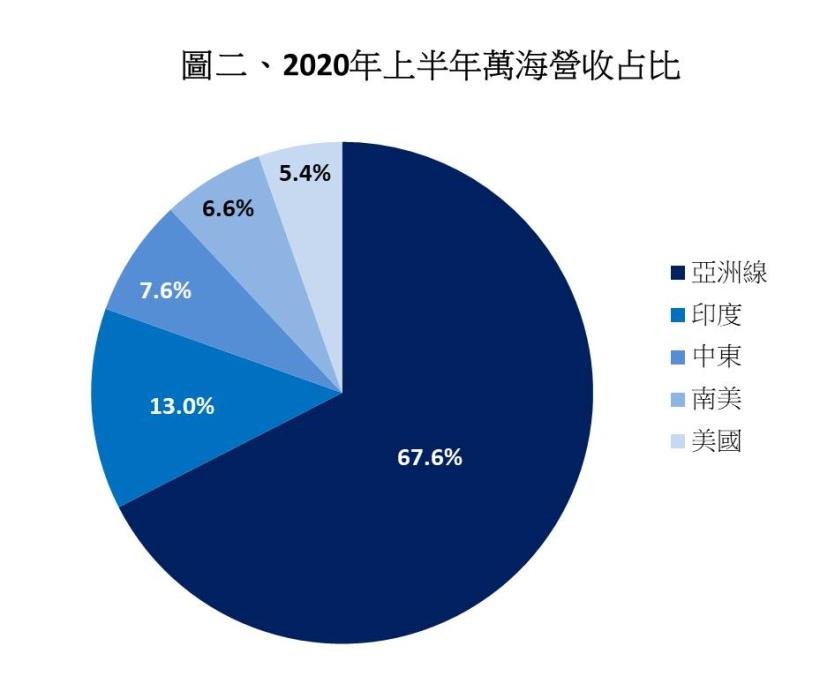

有別於同業,萬海深耕亞洲近洋航線,為利基市場

遠洋航線(如印巴、南美、美西線)則多與其他航運商合作經營

以2020年上半年營收占比來看,主力航線亞洲線67.6%

其次為中東與印度20.6%、南美6.6%、美國5.4%(見圖二)

此外為彈性掌握快速變化的市場,並有效降低固定成本

萬海部分的船與貨櫃是採租賃,而非自有

目前自有船為68%,租船32%;自有櫃78%,租櫃22%

今年雖有疫情影響,第二季貨量較去年同期減少8%

導致萬海上半年營收衰退至342.71億元,YoY -3.9%

然其彈性的策略,反而在疫情下維持住獲利

上半年毛利率12.62%,較去年同期增加2.82個百分點

營益率6.61%,較去年同期增加2.78個百分點

稅後純益17.79億元,YoY +0.8%

EPS 0.79元,優於去年同期EPS 0.78元

整體而言,萬海今年上半年的表現優於去年

圖一、十月資料顯示,萬海為排名全球第10的航運商

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

美洲線運價漲翻,漲勢擴及其他遠洋航線

今年因疫情影響,全球運輸供給與需求失衡(詳情見9/22長榮篇)

導致海運運價漲勢自六月起一路飆漲

漲勢雖在9/15後趨緩(見圖三)

但因電子業出貨旺季,以及年底雙11、聖誕節等假期備貨需求

上岸又須隔離14天,缺人、缺櫃問題實際上仍無法有效解決

因此美洲線運價雖凍漲,仍會對急單額外收取手續費

此外,其他遠洋航線(如:中東、南美航線)也被調往支援美西、美東航線

因此中東、南美等遠洋航線運價也接連上漲,萬海因此受惠

北美航線艙位吃緊,航運商紛紛加開美洲航線

美西運價自六月上漲,目前仍居高不下

各大航運商為搶食美洲線大餅,紛紛加開美西及美東線

然萬海在六月初各國解封時,已預期美國線的運能將供不應求

因此在六月底,即時租進7艘運量4,000-6,000TEU的全貨櫃船,增闢美西航線

9/18雖解租2艘運量4,000-6,000TEU全貨櫃船

然在9/28,又租了4艘運量3,000TEU的貨櫃船跑美西線

而長榮(2603)則在今年8/15交付1艘運量10,000TEU貨櫃船支援美西線

9/16交付3艘運量12,000TEU跑美西線、2艘運量12,000TEU跑美東線

陽明(2609)則是在7、8、9月各交付1艘運量11,000TEU跑美西線

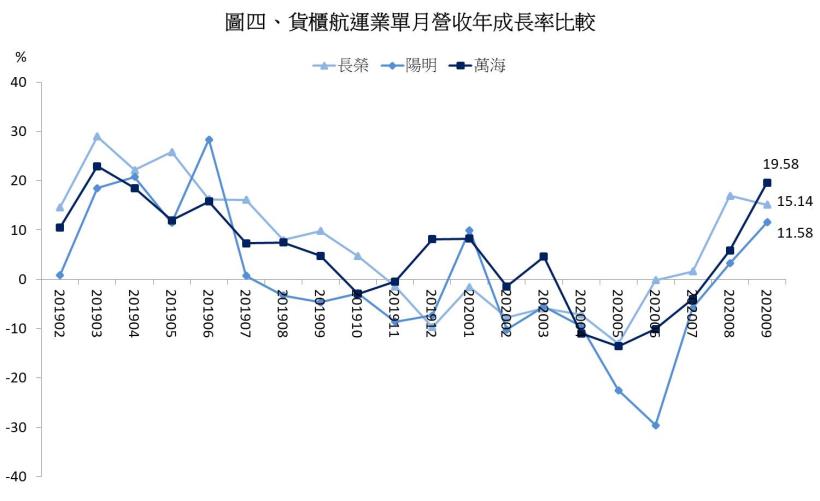

因此,此三大貨櫃航運商今年7-9月營收年增速度飛快

尤其萬海原本以亞洲航運為其利基市場,穩定的營收外又另增美西線的暴利

因此營收增速為其同業之中最大,9月營收70.6億元,YoY +19.58%(見圖四)

運能供給將逐漸補足需求缺口,預期第四季為萬海營收高峰

然預期第四季運價將下跌,成長動能下滑

目前各家航運商已全力投入美洲航線

長榮預計今年年底前仍有3艘運量12,000 TEU的新船待交付

預期航運運能的供給面將能逐漸補足需求缺口

廠商因有秋冬疫情再起的預期心理,近期備貨需求仍高

但預期在雙11、聖誕節過後,運輸需求將銳減

預期未來運價價格將因需求不再而轉跌

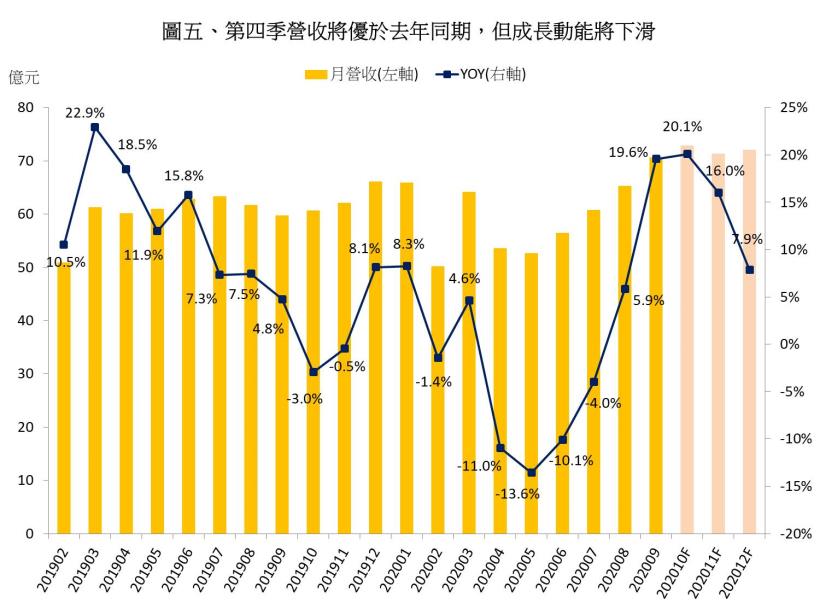

萬海今年第四季淡季不淡,營運將優於去年同期

預估第四季營收216億元,QoQ +9.9%,YoY +14.47%

然因同業全力投入美洲航線,航運供需將逐漸平衡

預期未來運價將見高轉跌,第四季營收成長動能逐漸下滑(見圖五)

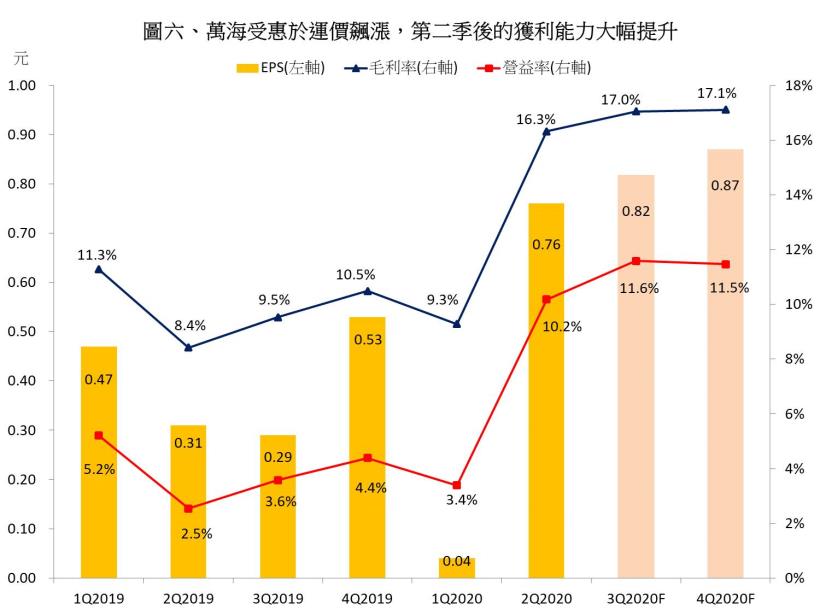

萬海因受惠於運價飆漲,今年下半年獲利能力將提升(見圖六)

預估下半年毛利率17.08%,高於上半年4.46個百分點

營益率11.52%,高於上半年4.91個百分點

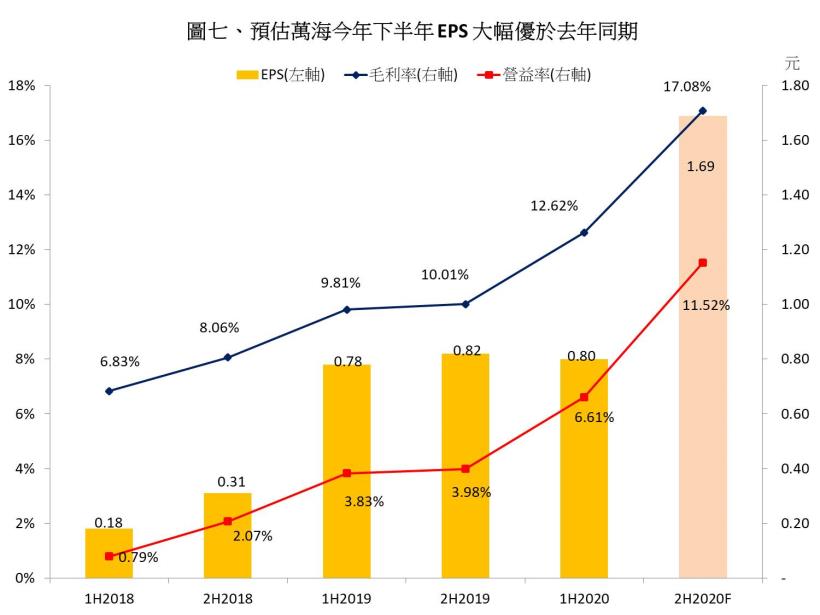

預估下半年EPS 1.69元,全年為2.49元,YoY +54.4%,大幅優於去年(見圖七)

股價淨值比已處高檔,第四季成長動能將趨緩,不宜追高

今年六月,萬海搶先同業預見美洲線將供不應求

即時租進7艘貨櫃船,加開美洲航線,搭上此波運價大漲

目前因疫情影響,雖仍有缺櫃、缺人的問題,運價居高不下

然預期廠商已預見冬季疫情可能將起,紛紛提前備貨

又因航運商積極加開新船投入美洲航線

預期未來海運供給面將逐漸補足需求缺口,未來運價將見高轉跌

第四季成長動能將不如市場所期待

回顧萬海歷史股價,股價淨值比(PBR)多落在0.8-1.4倍的區間

以10/19收盤價計算,目前股價淨值比為1.32

已接近區間上緣,評價偏高,操作上不宜追高

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。