我的網誌

我的網誌

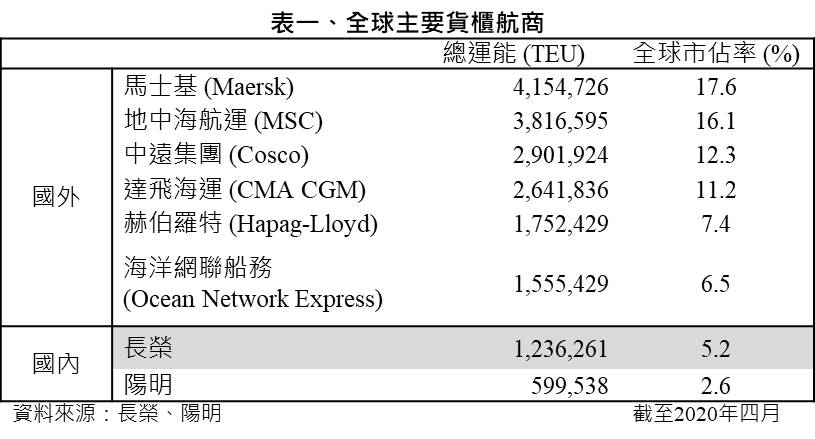

長榮,全球第七大貨櫃航商

長榮海運為台灣貨櫃海運龍頭

擁有123萬個20呎標準貨櫃 (Twenty-foot Equivalent Unit, TEU)

大約有192 艘船舶

目前全球市佔率為5.2%,是為全球第七大(見表一)

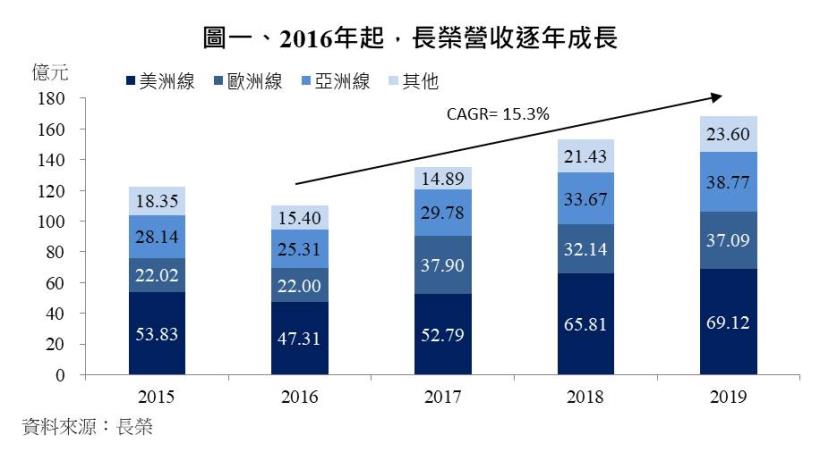

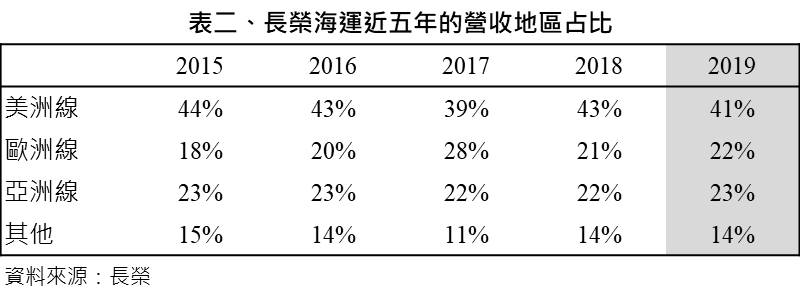

營收逐年成長,有四成來自於美洲線

長榮從2016年以來

營收每年穩定成長15.3%(見圖一)

其中以美洲航線占比最高,其次為歐、亞航線(見表二)

但在中美貿易戰持續升溫

以及亞洲新興市場逐年成長

預期未來歐、亞地區的占比可能逐年提升

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

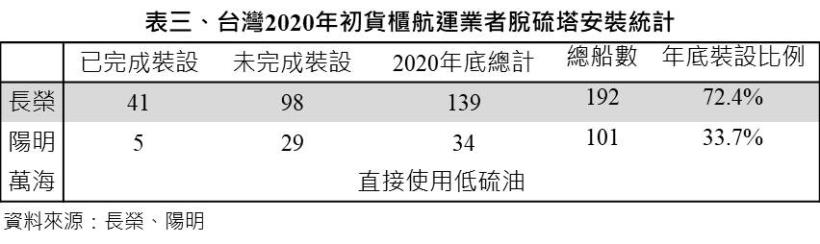

長榮領先同業加裝的脫硫塔已在今年第二季發揮效益

2020年1月1日IMO因環保議題而制定的限硫令正式生效

要求全球船舶所使用的燃油,硫含量不得超過0.5%

為符合限硫令

貨櫃航運商須加裝脫硫塔

或者購買較昂貴的低硫燃料油

因此成本將增加

然而在限硫令生效前

長榮早已提前規劃在舊船上加裝脫硫塔

今年初已有41艘貨櫃船完成安裝(見表三)

因而低硫油價格在今年初價格飆升至740美元/噸時

長榮因早已加裝脫硫塔,反而節省許多燃料成本

也間接縮短長榮安裝脫硫塔的折舊收回期間

然而在限硫令發布後

低硫油廠商紛紛投入生產

在今年第二季後,低硫油供需逐漸平衡

價格因此降低(圖二)

預期第三季後低硫價格持穩

長榮加裝脫硫塔的效益將逐漸降低

貨櫃龍頭馬士基配合平抑運價,預期運價漲幅將逐步收斂

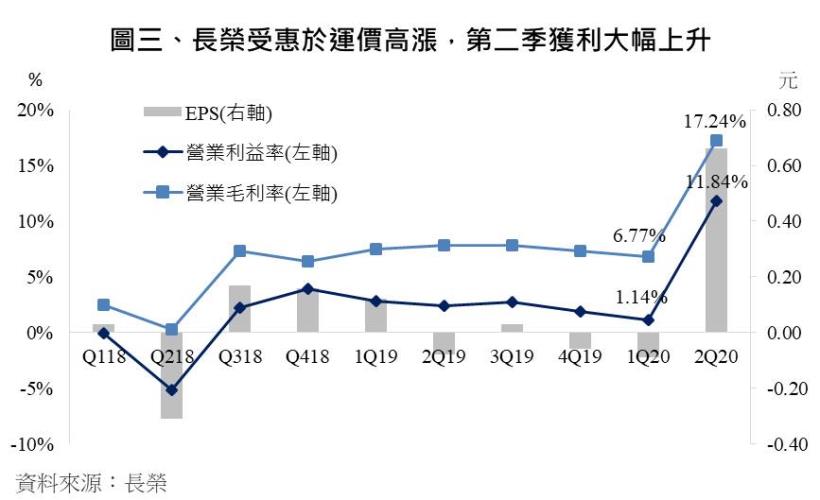

今年受Covid-19疫情影響

全球貿易活動急速冷凍

運輸需求大幅下滑

全球各大海運貨櫃公司為守住運價

聯合縮減貨運航次,以量制價

因此在六月疫情趨緩,各國陸續解除封城令

需求突然增加的情況下,導致海運運價意外一路飆漲

因此今年上半年運量雖大幅減少

長榮反而受惠於此次因供需失衡導致的運價高漲

第二季的毛利與營益率皆大幅上升(見圖三)

此外全球各大貨櫃航運公司(如:馬士基、赫伯羅德)

2020年第二季財報皆優於市場預期

運量及營收雖較去年下滑

獲利卻高於去年同期

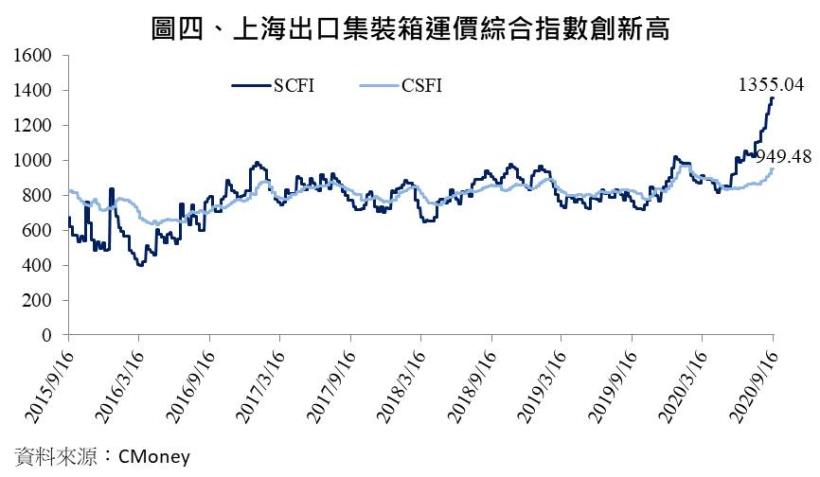

直到九月初

上海出口集裝箱運價指數(SCFI)創新高(見圖四)

過高的運價恐讓美中貿易惡化

因此9/11大陸交通部水運局、上海航運交易所等單位

招集美國線公司,呼籲合作抑制運價漲勢

其中馬士基於9/15最終決定將運價的漲幅減為一半

配合抑制運價漲勢,帶動同業跟進

然而此次合作抑價

長榮海運並沒有跟隨馬士基漲幅減半的策略

反而比照大陸中遠海運採取凍漲措施

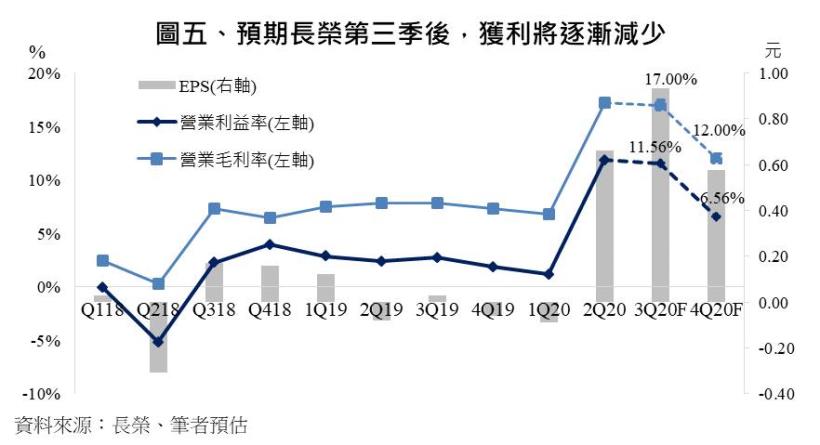

然預期未來運價難以再創高

將逐步收斂漲幅

預期長榮運價漲幅將縮減

以及今年仍須加裝脫硫塔於98艘船而增加折舊

其毛利率及營益率將下降(見圖五)

但整體而言,今年下半年獲利仍佳

皆大幅優於去年同期

預估全年EPS可達2元

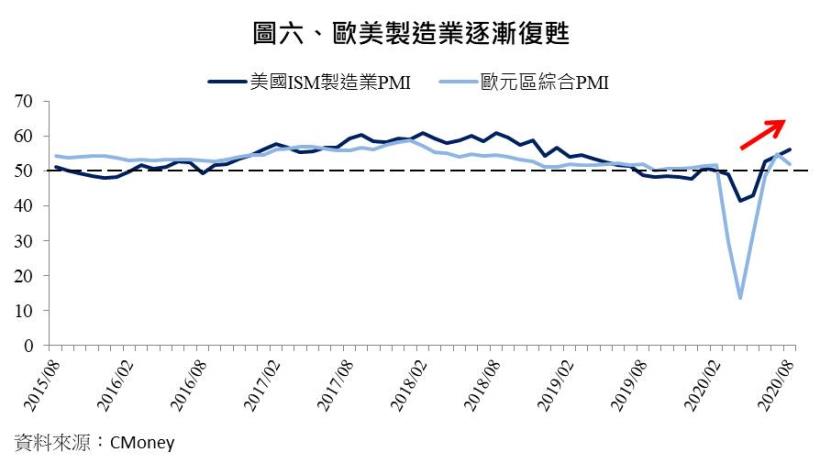

Covid-19疫情已受控制

歐美製造活動逐步回溫,預期明年需求復甦

目前雖未有有效的藥物、疫苗可抑制疫情

疫情仍有二次爆發的可能

但各國政府已採取有效措施控制疫情的擴散

且國際各大藥廠(如:輝瑞、Moderna)皆全力投入疫苗研發

預計疫苗明年將上市、量產

屆時將能更有效控制疫情

目前各國陸續解封

製造業、貿易需求已逐步回溫(見圖六)

又臨雙十一、聖誕節假期

對於冬季疫情的擔憂

將使廠商提前補貨

預期至今年底,航運貨量需求仍大於供給

各國將適應與病毒共存

新生活、新秩序逐漸建立

待明年疫苗問世,商業活動回到正軌

預期之前積累的生產、消費力道將一次性爆發

運輸需求上升

長榮等貨櫃航運業者將受惠

明年商業活動將回歸正軌,長榮將持續受惠

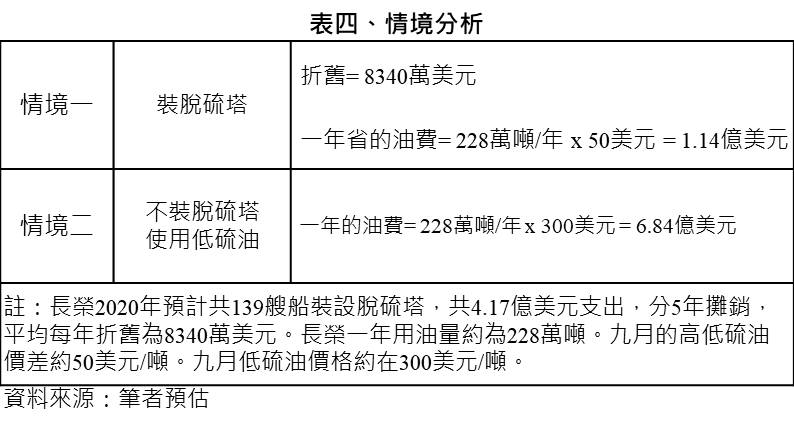

2020年長榮精準的投資眼光

領先同業加裝脫硫塔

其一年所帶來的效益遠大於投入的成本(見表四)

預期明年將因經濟復甦而持續受益

今年基期低,預期明年上半年的營收成長強勁

且明年消費、製造將回溫

貨運需求轉強,運價仍可持穩

預期長榮獲利率仍可維持一定水準

惟目前股價偏高

價格已靠近 P/B 河流圖(圖七)的1.4倍

為歷史高點附近,短期不宜追高

但拉回仍可逢低佈局明年

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。