我的網誌

我的網誌

(圖片來源:shutterstock)

台股已創下歷史新高,「壽險股」的股價卻在歷史低檔,

未來還具有投資價值嗎?壽險業正面臨產業結構性變化!

2020 年新冠肺炎疫情釀全球股災,資本市場大幅波動,

加權指數從 12,000 點下殺近 30% 到 8523 點,

接著各國全力實施量化寬鬆,為市場注入大量資金,

加權指數又從 8523 點大漲約 50% 至 13,000 點歷史新高。

不過中壽(2823)、富邦金(2881)、國泰金(2882)、新光金(2888),

這些「壽險股」的股價卻維持在歷史低檔,一動也不動,

究竟「壽險股」還具有投資價值嗎?

回顧 2018 年底因為中美貿易戰全面爆發,

2018 年底股市、債市無一倖免地大跌,

壽險公司的帳上因此產生大筆未實現虧損,

而金管會規定當未實現投資損失大於未分配盈餘時,不得發放股利。

因此 2019 年 3 月,中壽(2823)公告當年度不發放股利,

此外還一併公告將進行現金增資,增加價格暫訂為 25 元,

(備註:增資價格後續更改為 20.6 元。)

沒有發放股利,反而還向股東要錢,

受利空消息影響,一個禮拜內股價從 28.7 元下跌 11% 至 25.55 元,

同時間國泰金(2882)旗下的國泰人壽也公告發不出股利,

讓投資人開始對於「壽險股」心生恐懼。

2020 年又遇上肺炎疫情,導致資本市場迅速暴跌,

光是 3 月單一月份,整體壽險業淨值從 1.9963 兆減少約 26.7%,

蒸發 5,337 億元來到 1.4626 兆元,

根據最新統計資料,6 月份的淨值已經上升至 2.0688 兆。

可見淨值受到資本市場影響而產生大幅波動,

現階段淨值雖然已經來到歷史新高的水準,

但「壽險股」的股價依然維持在歷史低檔。

其實最根本的原因來自於壽險業者正面臨產業的結構性變化!

本篇文章將透過壽險的「預定利率」、「宣告利率」、

「責任準備金預定利率」以及未來將因應的「IFRS 17」,

來說明「壽險股」到底遇到哪些問題?

並以分析中壽(2823)的營運狀況來舉例。

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章

金管會調降「責任準備金預定利率」,

壽險業為避免債台高築,必須調漲保費

從 2019 下半年金管會宣布將針對壽險業者嚴加控管,

並於 2020.01.01 正式調降「責任準備金預定利率」以來,

保費調漲的消息開始頻傳,漲幅約 10%~30% 不等,

也因此在短時間內掀起一波搶購熱潮。

投資人聯想到壽險股的保費收入將增加,便紛紛買進股票投資,

其中純壽險公司中壽(2823) 2019 年的營收及 EPS 確實創下歷史新高,

但股價卻還是一蹶不振。

在解釋中壽(2823)股價疲弱的原因之前,

先要在這裡幫大家建立投資「壽險股」必備的重要觀念,

不僅投資人受用,身為保戶的大家同樣也能學到知識。

首先,調降「責任準備金預定利率」為什麼會使保費上漲?

以壽險業者的獲利模式來說,

主要就是將收到的保費收入拿去投資在債券、房地產、股票等資產,

賺取其中的利息、租金、股息及資本利得等,

並且依靠總投資收益率與負債成本之間的利差來獲利,

而主要成本則是保險責任與理賠、業務佣金、後勤支出等。

當壽險公司銷售保單後,必須先提列「責任準備金」,

避免未來將會有一筆大額理賠金需要支付給保戶,

「責任準備金」提列的多寡,計算基礎就是「責任準備金預定利率」。

我們可以將「責任準備金預定利率」理解為折現率的概念,

當折現率被調低,折回的現值金額就會變大,

因此壽險公司需要提列更多的「責任準備金」,

例如當銀行的定存利率調低時,

存款戶必需要準備更多的資金,才可以拿到相同的利息。

而「責任準備金」被列為資產負債表中的負債,

折現率降低導致「責任準備金」增加,

負債成本因此增加,不利於投資收益,

也不利於維持資本適足率(RBC),調漲保費就成了必要手段。

(備註:保險業 RBC 為自有資本與風險資本的比率,

RBC 達 200% 才算資本適足,目前中壽(2823)為 300% 左右。)

其中,折現率為將未來現金流量折算為目前價值的利率,

例如債券面額 100 元,到期日可以拿到 100 元,

投資人通常會要求折價購買,計算基礎就是利用折現率。

因為資金具有時間價值,未來也有不確定性風險,

風險高的債券,要求的報酬率會越高,折現率因此變高,

折回來的現值就會相對較低,投資人可以用更低價格購買,

反之折現率越低,折回來的現值金額就會越高。

當「責任準備金預定利率」調降,等同於折現率降低,

折回來的現值金額變高,壽險公司就需要提列更多負債,

為了避免債台高築,保費勢必需要調漲。

市場利率降低,「再投資風險」提升,

不利於投資收益,更是保費調漲主因

不過保費調漲也不完全僅是因為調降「責任準備金預定利率」,

Fed 在 2019 下半年連續降息 3 碼更是主要原因,

當市場利率降低,債券殖利率會跟著下降,

債券價格因此上漲,導致壽險公司的「再投資風險」提升。

因為壽險業通常持有約 7~8 成的債券資產,

但保單的存續期間通常會超過債券的存續期間,

當投資的債券到期後,壽險公司手上剩餘資金必須再去投資,

而此時因為市場呈現低利率環境,債券價格處於較高的位置,

就會有買貴風險,降低可能的投資報酬率,而影響公司獲利,

所以在低利率環境下,壽險公司不得不調降保單「預定利率」。

「預定利率」是壽險公司預估的投資報酬率,

在保單設計時就已經決定好並且維持固定,

在市場低利率環境下,壽險公司「再投資風險」上升,

預期未來的投資報酬率可能下降,

因此開始調降「預定利率」,保費跟著水漲船高。

我們可以將保費收入視為壽險業者的投資本金,

假設目前保單成本是 100 元,投資本金為 1 萬元,

現在只要獲利 1% 就可以打平成本,

但如果預期未來投資報酬率進一步降低,

勢必要提高本金才能維持利潤,因此必須調漲保費。

2020 年肺炎疫情導致各國封城,

經濟停頓,大量人口陸續遭到裁員而失業,

各國政府為了挽救經濟而實施量化寬鬆政策,

Fed 一口氣在 3 月份就連續降息 6 碼,

從 1.5%~1.75% 區間降至 0%~0.25%,

無疑讓壽險公司的「再投資風險」進一步提升,

導致市場看壞壽險公司未來的投資報酬率,

不利於「壽險股」的評價,使股價呈現弱勢。

而其實金管會之所以會調降「責任準備金預定利率」,

原因也與市場利率長期走低有很大的關係。

以折現率 = 無風險報酬率 + 風險報酬率 + 通貨膨脹率來看,

其中無風險報酬率通常是以美國國債的殖利率當基礎,

在債券殖利率因市場利率下滑而降低的同時,

折現率就會降低,因此調降「責任準備金預定利率」才合理。

除了 2020.01.01 調降一次「責任準備金預定利率」之外,

2020.07.01 金管會又再一次調降,因應 Fed 連續降息 6 碼,

保費也將因此調漲,增加壽險公司保單的銷售難度。

同時間還有其他 3 大保險新制度上路,

分別是「宣告利率」平穩機制、調高死亡保障門檻,

以及契約服務利潤不得低於零。

「宣告利率」平穩機制雖能降低壽險業負債成本,

不過市場仍擔心「再投資風險」的影響更大

其中「宣告利率」平穩機制,

要求壽險公司的「宣告利率」要貼近實際債市利率,

以往壽險公司為了維持競爭力,沒有完全跟著市場走,

不過現在市場長期處於低利率,如果要維持偏高的「宣告利率」,

將不利於壽險業的負債成本,進而影響投資報酬率。

「宣告利率」可以理解為投資報酬率的概念,

主要影響產品為利變型保單,最常見的就是儲蓄險,

保險業務員通常會以利率相比定存還高等誘因來銷售,

不過銷售高「宣告利率」的保單,

等於在未來將要支付更多的回饋金給保戶,

於壽險公司的帳上就會被列為負債項目。

如今金管會頒布「宣告利率」平穩機制,

壽險公司不得不調降「宣告利率」,

以符合目前債市殖利率處於低檔的狀態,

也因此可以減輕壽險公司的負債。

不過現在市場更擔心低利率環境下的「再投資風險」,

「再投資風險」對於壽險公司投資報酬率的影響幅度,

有較高機率會超過調降「宣告利率」使負債成本降低的利益,

不利於壽險公司整體投資部位的投資利差。

另外,「宣告利率」降低也將使購買利變型保單的誘因下降,

勢必會影響到保費收入,也就是影響投資本金的擴大,

同樣不利於壽險公司的投資收益。

將於 2025 年實施的 IFRS 17 預計會增加壽險業的負債,

龐大的增資壓力,導致近年「壽險股」評價偏低

另外金管會要求「契約服務利潤不得低於零」,

緣由要從 2025 年即將使用的 IFRS 17 新財務會計準則說起。

現行制度下,「契約服務利潤」若有未實現虧損,

不會立即呈現在損益表上面,

不過 IFRS 17 規定「契約服務利潤」若有虧損,必須立即認列損失,

金管會才會規定未來「契約服務利潤不得低於零」,

否則利潤低於零的商品將立即認列虧損,會造成損益表大幅波動。

除此之外,現行制度中當壽險公司與保戶簽約新契約後,

就會全部列入營收,並於負債增提「責任準備金」,

IFRS 17 要求保費收入只能隨著保障服務提供,才能逐期認列營收,

實際服務尚未發生時,必須先認列在負債,

等於未來若是有新簽約保單,負債會突然大幅增加,

將造成壽險公司負債項目龐大的壓力,

所以近幾年壽險公司才慢慢開始增資,

中壽(2823)也在 2019 上半年增資 92.7 億元,

基於未來可能還有增資壓力,將不利於股東權益,

IFRS 17 的不確定性因素也是導致「壽險股」近年評價偏低的原因。

總結壽險業面臨的產業結構性變化,

主要就是基於市場利率以及IFRS 17 二大因素。

當市場利率降低,債券殖利率跟著下滑,

不利於壽險公司到期後的債券進行再投資,

而連帶產生的「預定利率」、「宣告利率」、「責任準備金預定利率」同步下調,

讓保費節節攀升,不利於保單銷售,對於投資部位的擴大屬於負面影響。

另外 2025 年將實施的 IFRS 17,導致壽險公司面臨龐大的負債壓力,

種種因素使「壽險股」未來展望不明朗,導致股價處在歷史低檔。

中壽(2823):現為台灣第 5 大壽險公司

開發金(2883)在 2017 年公開收購中壽股權,

預計將於 2022 年 6 月之前完全收購

現在就以中壽(2823)作為分析個案,

公司成立於 1963 年,並在 1995 年掛牌上市,

2007 年併購瑞士商環球瑞泰人壽台灣分公司,

2009 年併購保誠人壽台灣子公司的主要業務,

2010 年又與中國建設銀行共同投資建信人壽,持股 19.9%,

以 2019 年的保費收入市占率來看,為台灣第 5 大壽險公司。

目前為開發金(2883)的子公司,

2017 年開發金(2883)以每股 35 元公開收購中壽(2823) 25.33% 股權,

並且預計在 2022 年 6 月之前完全收購,

未來將藉由開發金(2883)體系進一步成長。

(備註:截至 2020.05.08,開發金(2883)持有中壽(2823) 34.82% 股權。)

降低躉繳類商品,提高分期繳產品比重,

透過產品組合改善,提升投資利差

接著從圖 3 及圖 4 來看中壽(2823)的新保單契約產品組合,

2019 年明顯降低躉繳類型的商品,轉而提高分期繳產品比重,

公司策略就是透過產品組合調整,來提升投資利差,

原因在於躉繳商品利潤較低,分期繳的產品利潤較高,

因為分期繳類型的保單,責任準備金預定利率較高,

需提列的責任準備金較低,有助於降低負債成本,而提升投資利差,

從圖 5 也可以看到 2019 年新契約毛利率開始提升。

不過躉繳商品銷售下滑,也讓 2019 年的初年度保費收入下降,

顯示公司寧願增加高利潤保單,也不想賣過多低利潤產品,

避免造成未來的再投資風險進一步提升。

再來從圖 7 及圖 8 可以看到中壽(2823)的投資組合,

有 7~8 成的投資部位放置在國外及國內債券,

1 成的部位則是國內及國外股票,

其餘還有少數的存款、放款以及租金收入等。

另外從圖 9 發現中壽(2823)近年的投資利差逐年下滑,

主要原因就是現在低利率的市場環境,不利於債券投資。

過往在高利率時代,壽險公司銷售許多高利率保單,

導致這些高昂的負債成本還存於公司帳上,

在債券投資環境變差之下,便不利於投資利差。

壽險公司還為了追求更高報酬率,

紛紛開始將多數資產放置在海外,甚至因此多了匯率風險。

中壽(2823):近 10 年平均殖利率 3.85%,

存有龐大資本壓力,盈餘分配率不高

檢視中壽(2823)近 10 年的股利政策,

過去擁有 7~9 成的高盈餘分配率,

如今為了因應 2025 年 IFRS 17 龐大的負債壓力,

中壽(2823)開始降低盈餘分配率,將現金留作未來的營運資本,

降低未來增資壓力,也藉此滿足法令要求的資本適足率。

展望 2020 年:法人預估 EPS 為 2.93 元,年減 8.44%

展望 2021 年:法人預估 EPS 為 2.97 元,年增 1.37%

2020 上半年因保費收入下滑以及比較基期股本膨脹 10.4%,

營收 1490.6 億,年減 15.78%,EPS 為 1.73 元,年減 3.24%

檢視中壽(2823) 2020 上半年營運狀況,

Q1 營收 708.61 億元,年減 23.28%,EPS 為 1 元,年增 42.86%,

Q2 營收 781.97 億元,年減 7.59%,EPS 為 0.79 元,年減 31.30%,

累計 2020 上半年總營收 1490.6 億元,年減 15.78%,

EPS 為 1.79 元,年減 3.24%。

營收衰退主要就是受到保費調漲,

保單銷售難度增加,導致保單收入下滑,

另外 2019 年因為民眾預期保費即將調漲,

搶購熱潮也提前反應了潛在的投保需求。

而 EPS 下降除了受營收衰退影響之外,

2019 年因為增資導致比較基期的股本膨脹 10.4%,稀釋部份獲利。

2020 年 EPS 將因保費收入下滑及低利率環境而衰退 8.44%,

2021 年則估計保費收入緩步回升,帶動 EPS 年成長 1.37%

放眼中壽(2823)未來的營運展望,

因為目前保單已經大幅調漲,

導致保單銷售難度提高,

將使保費收入持續下滑,導致營收衰退。

另外基於市場將持續維持低利率環境,

不利於投資利差,預期整體投資收益將下滑,

因此法人估計 2020 年的 EPS 呈現衰退。

而 2021 年估計 EPS 小幅成長,

主要是因為看好保費收入將開始緩步回升。

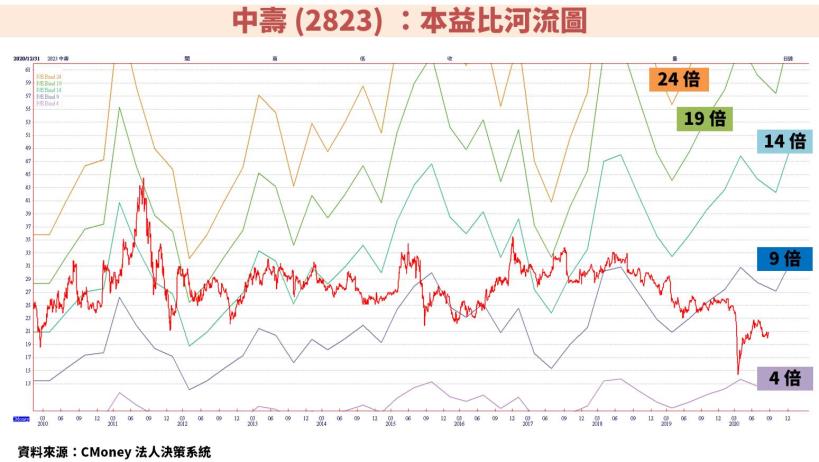

中壽(2823)本益比法價值評估:

法人預估 2020 EPS 本益比位階:近 5 年平均最低之下

法人預估 2021 EPS 本益比位階:近 5 年平均最低之下

上表列出中壽(2823)近 5 年的平均 EPS、本益比,

沒有採用近 10 年平均的主因為近年評價下滑,

近 10 年平均本益比從 12.56,

下滑至近 5 年平均本益比的 10.74,

而近 5 年平均 EPS 是 2.63 元,

合理價 = 2.63 X 10.74 = 32.10 元,

2020.08.26 收盤價是 20.80 元,位於便宜價之下,

不過這是用過去 5 年的平均表現來評估。

股價是反應未來的獲利能力,所以更要關注未來的 EPS,

利用法人預估 2020 年 EPS 的 2.93 元,計算本益比位階,

本益比 = 20.80 / 2.93 = 7.10,本益比位階落於:「近 5 年平均最低之下」。

若是以法人預估 2021 年 EPS 的 2.97 元計算,

本益比 = 20.80 / 2.97 = 7.00,本益比位階同樣落於:「近 5 年平均最低之下」。

最後提醒大家法人會隨著中壽(2823)最新營運與產業狀況,

在未來調整公司的預估 EPS,需要持續追蹤相關消息。

包含市場利率、整體資本市場、保單銷售狀況等,

而基於低利率前景的環境以及 IFRS 17 影響,

目前法人持續下修「壽險股」的投資評價,

雖然近 5 年的平均本益比為 10.74,

不過可以往下降低 1~2 來保守評價,

平均本益比將降為 8.74~9.74。

重點結論:市場低利率環境,不利於投資利差,

實施 IFRS 17 預期負債提升,增資壓力不利於評價

從中壽(2823)的股價月 K 線圖可以看到,

2019.03.21 公告零股利以及現金增資價格暫定為 25 元,

股價從 28.7 元下跌 11% 至 25.55 元,

2019.05.27 公告增資訂價改為 20.6 元,

受增資訂價影響,隔日股價從 24.05 元下跌 4.37% 至 23 元,

隨後又遇上 Fed 在下半年連續降息 3 碼,再投資風險提升,

股價整年度維持在歷史便宜價附近。

展望未來,肺炎疫情使各國實施量化寬鬆政策,

導致目前市場利率進一步下降,債券價格走高,

提升中壽(2823)的再投資風險,不利於投資利差。

雖然目前持續調整產品組合,增加高利潤商品,

不過帳上存有過去龐大的高利率保單成本,

短期內較難以抵擋投資利差下滑的風險。

此外 IFRS 17 將於 2025 年實施,

大家對於未來負債將會提升的預期,

不利於現在「壽險股」的評價,

導致台股創歷史新高,中壽(2823)股價仍在歷史低檔。

另外,有一部份投資人看好開發金(2883)將於 2022 年收購中壽(2823),

但開發金(2883)目前持有中壽(2823)將近 35% 股權,

未來收購價格還是開發金(2883)說了算,可以不必太樂觀看待。

潛在風險:各國貨幣政策及保費收入下滑

最後要提醒如果考慮買進中壽(2823)的投資人,

需要注意各國的貨幣政策,

當市場維持低利率,不利於公司的投資利差,

但假設各國開始升息,向市場收回資金,

對於資本市場將產生負面影響,也不利於帳上投資部位。

此外也要注意保單銷售狀況,將影響保費收入,

保費收入降低會使投資本金減少,進而降低投資收益。

貼心警語:

「新冠肺炎疫情不確定性高,可以加入安全邊際的過濾條件,例如打 9 折」

「法人預估 EPS 隨時會根據最新公司營運、產業狀況作調整,要持續關注」

(備註: iPhone 手機請長按連結)