我的網誌

我的網誌

圖片來源:(Shutterstock)

2020 股市變化多端

今(2020)年台股市場變幻莫測,市場情緒從 1 月初的樂觀,

到 3 月中外資大舉逃離轉為極度悲觀,

4 月之後又在各國央行全力救市下,資金從銀行被逼入股市,

大空頭變成大多頭,不按常理出牌的走勢,

讓不少資本雄厚的國際機構績效慘遭滑鐵盧,

這些外資先是在股災前持股滿倉,暴跌後於低點大減碼,

股市 Q2 反彈後又沒將部位買回,

追高殺低的操作讓不少國際大基金的績效慘輸操作靈活的散戶與中小型基金,

全球最大避險基金橋水,亦在上半年經歷 45 年來最大虧損後,

於 7 月底宣布裁撤數十名員工,

繼續看下去...

(贊助商連結)

疫情期間的市值變化

觀光、石化、紡織是這次疫情受打擊最嚴重的產業,

反觀科技業及電子業在遠距商機帶動下,意外的生意興隆,

就以美國幾大科技巨頭來看,FANG 為首的大型科技股,

不僅在 3 月股災期間相對抗跌,4 ~ 6 月更是帶領那斯達克指數創下歷史新高,

上週四科技巨頭紛紛公佈財報,業績幾乎都超出預期,

也帶動蘋果(AAPL)、亞馬遜(AMZN)、臉書(FB)這些大型科技股在周五一齊大漲,

其中市值最高的蘋果(AAPL)更是上漲 10.47%,市值突破 1.8 兆美元,

超越沙烏地阿拉伯國營的阿美石油公司,成為世界上市值最大的企業。

外資 3 月大賣台股

今(2020)年 3 月份外資共拋售 3,591 億台股,是台股 Q1 崩盤的元兇之一,

當時市場不分青紅皂白,從傳產到電子股都恐慌下殺,

然而無論是 Q1 或是 Q2,與美股科技巨頭關係唇亡齒寒的電子股,

業績不僅沒有受創,反而從 3 月份開始一路長紅,

3 月份不少電子業員工也感到困惑,明明天天加班,

為何股價還一直跌停板?

4 月份開始,在央行降息助力下,熱錢動能從外資變為內資,

尤其以元大為首的台灣幾大投信業者,亦在央行趕錢入股的動作下,

募到數百到數千億不等的資金,也讓台灣電子股可以不甩外資持續賣超,

僅依靠內資法人就讓股價反映了 Q2 的基本面。

產油國與主權基金

3 月在「最大外資撤離台股,市場三大主權基金,驚傳 3 月套現千億台幣!」一文中,

介紹了台股最大的三個外資:沙烏地阿拉伯主權基金、新加坡政府主權基金以及挪威政府主權基金,

除了新加坡,另外兩個國家都大量依賴石油作為經濟支柱,

2018 年挪威及沙烏地阿拉伯的石油外銷分別達到出口額的 40% 及 67%,

高度依賴石油收入,讓這些國家的財政收入在 2020 年受到重創,

從短期需求面來看,觀光業近乎停擺,讓全球用油量大幅下滑,

4 月歐美尚未解封時,芝加哥期交所甚至出現史無前例的負油價,

又從長期角度來看,特斯拉、蔚來汽車、寧德時代這些中美股市的獨角獸嶄露頭角,

代表的則是未來的能源趨勢正邁向 - 電力、儲能、電源管理,

這將衝擊到舊時代的能源 - 石油,於未來 10 年的需求,

且這些產油國在疫情期間亦實施大規模經濟振興計畫,

財政收入銳減,加上支出增加,只能依靠變賣資產籌錢,

也就不難理解為何外資在 3 月份賣超天量台股後,就再也沒有大規模買回。

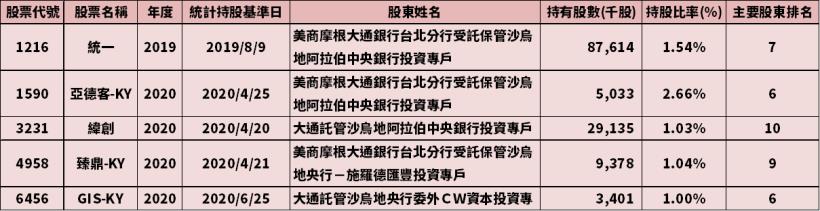

下圖:沙烏地阿拉伯主權基金前幾年曾經是台股最大外資,

持股檔數多達一百多間,今(2020)年只剩 5 家公司看的到該基金的蹤影。

(資料來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

規模較小的外資

雖然外國政府操盤的主權基金今(2020)年減持台股,

但投資台股的基金少說也有數百檔,

這些外國基金有的是與美股 ETF 連動的被動型基金,

有的則是規模較小,投資風格與傳統外資殺進殺出截然不同的基金

近年成長型科技股與動能題材股成為市場主流,

目前檯面上飆漲最兇的高價股、主流股,

幾乎都是內資投信與外資機構一起唱多下的產物,

然而在一些非主流股的公司,還是可以看到外資的影子,

這些外資在國外就以價值投資聞名,

來到台股也未改變作風,依舊堅持價值投資。

富達低價位股基金(Fidelity Low-Priced Stock Fund )

1990 ~ 2010 年是價值投資者的黃金時期,

這段期間還沒有所謂的 QE 推升資產泡沫,

市場對科技新技術的追捧也不像現在熱情,

一些經營模式固定的公司,經常在股市下行的時候出現價值低於價格的狀況,

若在行業未出現明顯破壞式創新的前提下買進,

往往可以在之後幾年內賺得可觀的報酬,

巴菲特及他掌管的波克夏也在這 20 年間,依靠價值投資累積龐大的財富,

不過同一時間在美股用價值投資創造高績效的並不是只有巴菲特,

根據 Portofolio visualizer 的回測數據,

由 Joel Tillinghast 掌管的富達低價位股基金(Fidelity Low-Priced Stock Fund ,FLPSX),

於 1991 ~ 2020 年間,亦創造年複合報酬率 14.55% 的成績。

價值投資式微

從 2010 年開始,傳統的價值投資遭遇到逆風,

由財報角度來看,美國科技類股 10 年前股價就昂貴無比,

但這些公司的股價不僅沒有下跌,

反倒透過破壞式創新,逐漸將經營觸角擴大,

而本來價值低於價格的股票,長期持有不僅沒辦法反映價值,

還因為自身業務被矽谷企業的新創業務模式挑戰,

導致獲利狀況與股價一落千丈,一直避開昂貴的科技股,並持有「價值陷阱」,

讓這些價值投資基金開始跑輸指數型基金,

如果將美股的指數型基金 VTI 與 FLPSX 劃分為兩個時期比較,

2002 ~ 2010 年,VTI 的年複合報酬率是 4.21%,FLPSX 則是 9.61%,

時間切換到科技股當道及熱錢亂竄的 2011 ~ 2020 年,

VTI 的年複合報酬率提升到 12.4%, FLPSX 則下降到 8.8%,與之對比相形失色,

又如果把比較標的換成美國科網女股神 Catherine wood 掌管,

專門追逐高價科技股的 ARKK 方舟基金(2014 年底成立),

2015 ~ 2020 年複合報酬率就變成 29.73%,大幅超越 VTI 同期的 10.38%,

指數投資因為同時涵蓋了價值投資與科技動能股投資,

在過去 10 年將奉行價值投資的基金狠狠甩開。

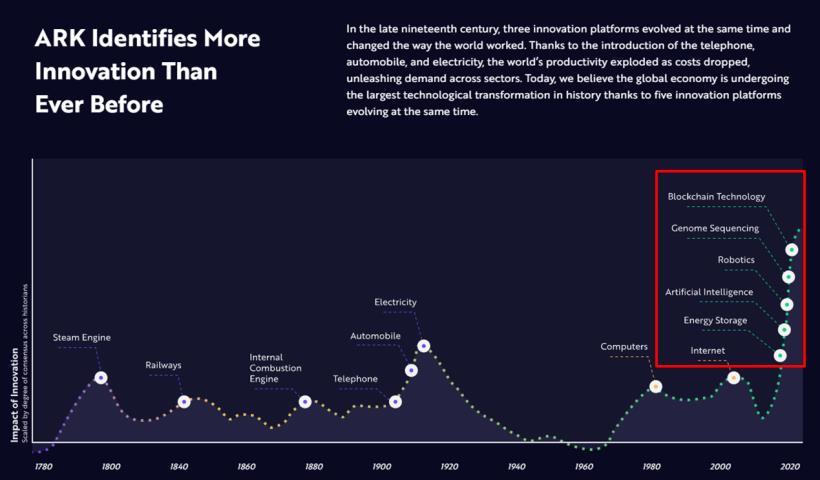

下圖:近 5 年創造驚人績效的方舟基金(ARK)認為,創新力量會改變經濟的基本運行模式,

每一次技術的創新都會對社會產生重大影響,現在矽谷科技巨頭一口氣推動 5 種領域的創新

(儲能、人工智慧、自動化、基因定序、區塊鏈),讓科技股過去 10 年得以長期支撐高估值。

(資料來源 : 方舟基金)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

FLPSX 在台股操作價值投資

回到富達低價位股基金(FLPSX)身上,這檔基金雖然近年績效輸給指數,

不過其規模截至今(2020)年 Q2 依然高達 232 億美元,

且投資標的並不僅僅在美股,台股也可以看到該基金的影子,

有趣的是,FLPSX 在台股也堅持其價值投資的原則,

專門投資低本益比、高殖利率的企業,

從 2019 年的大股東明細來看,共有 11 家企業出現 FLPSX 的影子,

其中包括了電子五哥的仁寶(2324)、鴻海(2317),

該基金甚至買到成為鴻海(2317)第 9 大股東,

連續 14 年股息都達近 3 元甚至 4 元的連接線廠鎰勝(6115)也被 FLPSX 看上,

雖然投資組合裡面有出現像是新普(6121)、順達(3211)這種因為轉型成功,

而兼具成長性與價值投資的標的,但整體而言,

FLPSX 在台股操作價值投資遇到跟美股一樣的狀況,

這些高殖利率、低本益比的價值股,

長期持有的報酬率遠遠跑輸台積電(2330)、聯發科(2454)等本益比偏高的成長型企業。

(資料來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2020 年小幅減碼台股

比起幾乎完全撤出台股的沙烏地阿拉伯主權基金,

FLPSX 2020 年雖然也有減碼台股,

但大部分的部位都尚未出清,目前該基金共出現在 9 家公司的股東名單內,

而去(2019)年漲幅兇猛的漢唐(2404)及

近年股價牛皮化的仁寶(2324)已看不到該基金的身影。

(資料來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

每個時期都有自己的外在環境與時代背景,

在特定時期順風的策略,也可能因為時勢的劇烈變化,

而變得突然不管用,過去 50 年產油國依靠地底儲藏的石油,

替國家賺取大量的外匯與財富,然而一個疫情或是技術的革新,

就可能動搖這些國家多個世代以來穩定的財政基礎,

這種變化套用在股票市場上亦然,

21 世紀初前後 10 年無往不利的價值投資,

遇到近 10 年熱錢堆砌的泡沫及矽谷企業爆發的創新力量,

整體報酬率頓時變得黯然失色,

雖然目前依靠創新力推動的科技股、電子股主導市場,

但說不定未來有一天價值投資又會變成顯學,

畢竟沒有一種方法或事物是永恆不變的,

而投資人也必須注意所買的公司是否有不斷適應環境的變化,

不然就會像現在越來越多的「價值陷阱」公司,

長期只固守自身的領域,面對新的商業模式沒有招架能力,

護城河被破壞式創新的獨角獸徹底攻破,

原本是價值低於價格,到最後變成價格低於價值。