我的網誌

我的網誌

(圖片來源:shutterstock)

技術強度是微軟成功的關鍵因子

近期微軟公布最新一季財報 4QFY20(微軟財報結束日為每年 6/30)

法人大多預期微軟能挺過這波疫情

但當天股價卻硬生生下跌 4%

主因為微軟宣布全面關閉實體門市的決定

加上智慧雲成長速度趨緩低於外界期望

造成股價下跌至 202 元

難道微軟真的不行了嗎?

我認為技術強度是微軟的業務核心

靠著獨家的系統開發技術

壟斷全球的作業系統

目前微軟的技術難以被超越

以下本文將依序探討

✏ 公司介紹–智慧雲躍升為公司營收主要來源

✏ 營運概況–2H20 的關鍵將會是智慧雲和 PC 市場

✏ 財務表現–智慧雲業務將提升整體毛利率

✏ 未來展望––智慧雲將會是成長動能的關鍵

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

公司介紹–智慧雲躍升為公司營收主要來源

微軟是是美國一家跨國電腦科技公司,總部位於美國華盛頓州

主要從事研發、製造、授權和提供廣泛的電腦軟體服務

最為著名的產品為 Microsoft Windows 作業系統

和 Microsoft Office 辦公軟體

以及 Xbox 的遊戲業務等等

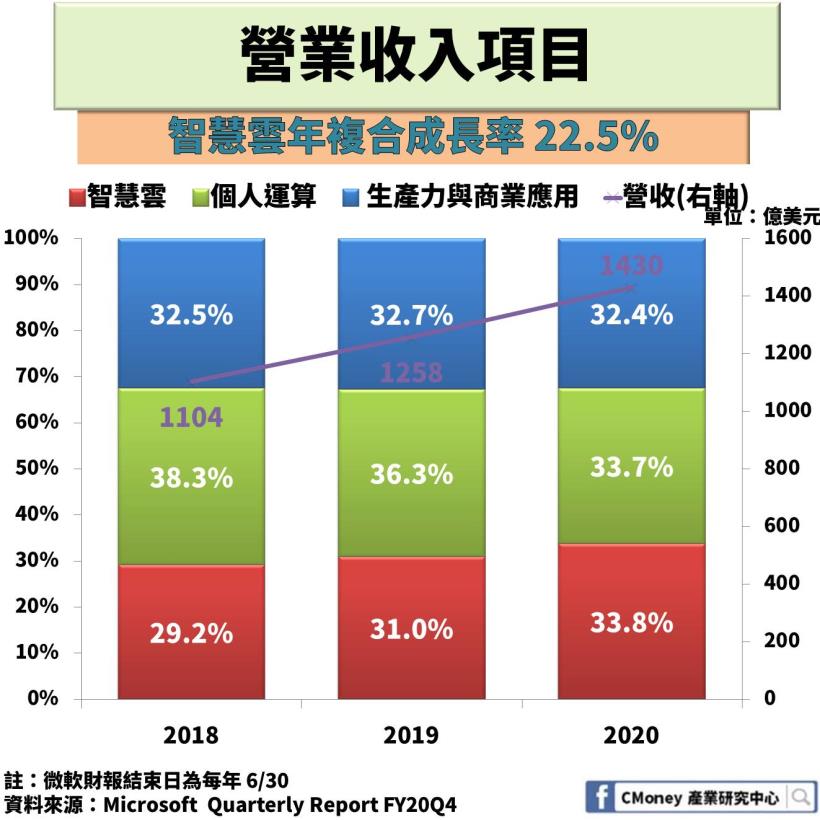

智慧雲為公司主要營收來源

微軟業務主要分為 3 大板塊

分別為智慧雲、個人運算、生產力與商業運用

從 4QFY20 財報中看出

智慧雲首次成為公司營收大宗,佔營收約 34%

近 3 年年複合成長 22.5%

個人運算業務與消費者終端產品較相關

如 Windows 作業系統、硬體裝置(筆電、平板)、

遊戲(Xbox)、搜尋引擎的廣告收入等

雖在整體營收佔比有下降的趨勢

但該業務近 3 年年複合成長仍達 6.8%

而生產力與商業運用主要涵蓋微軟的軟體產品

其中又可細分為 Office 商務版、Office 家用版、LinkedIn、Dynamics

生產力與商業運用主要營收來源為 Office 軟體

近 3 年生產力與商業運用業務佔營收比重約 32%

年複合成長率 13.7%

營運概況–2H20 的關鍵將會是智慧雲和 PC 市場

受到疫情的衝擊

人們待在家的時間增加,遊戲頂替無法出遠門的苦悶

加上遠端工作、學習所需的硬體設備

反而促使智慧雲、個人計算業務大幅成長

從 4QFY20 觀察

Azure 雲服務和 Xbox 遊戲機成長最為快速

分別成長 YoY +47%、YoY +65%

由於疫情尚未出現有效的控管

預期上述業務還有成長的空間

智慧雲業務

4QFY20 營收季增長 20 億美元達 117 億美元,QoQ +0.7%,YoY +17%

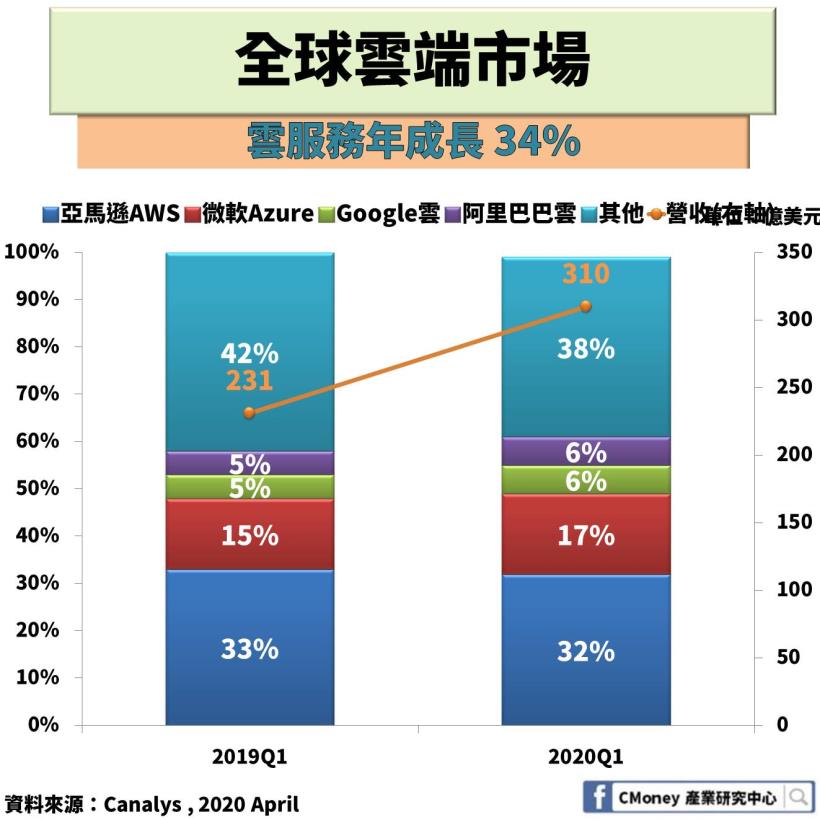

根據 Canalys 統計

1Q20 Azure 佔全球雲市場 17%,僅次於亞馬遜 AWS 的 34%

疫情的肆虐加速全球雲計算服務市場增長,年成長 34%

而 Azure 身為全球雲服務第二大廠

靠著「企業授權」的優勢

預計 2021 年以 59% 的速度持續成長

※ 企業授權:企業將擁有的軟體服務以合同的形式授予被授權者使用

個人運算業務

4QFY20 營收季增長16億美元達 133 億美元,QoQ +8.8%,YoY +14%

受惠於遠端工作和學習的需求,PC 銷售大幅成長

根據 IDC 統計

2Q20 全球 PC 銷售 7230 萬台,QoQ +14%,YoY +7%

PC 出貨量是微軟 Windows 系統銷售的關鍵

由於疫情尚未受到控制

預期下半年 PC 仍持續成長 10% 以上

加上預期微軟準備在 2020 年底發佈最新遊戲機 Xbox Series X

據傳最新一代 Xbox Series X 不管在性能與售價上都優於 PS5

期待 Xbox Series X 帶來另一波遊戲機熱潮

值得留意的事廣告收入是微軟唯一衰退的業務

Q4FY20 廣告收入下降 3.53億美元,YoY -18%

主因為疫情衝擊全球經濟、景氣不佳

企業紛紛刪減廣告預算

假設疫情無法在年底能有效的控制

廣告收入恐將持續下滑

生產力與商業應用業務

4QFY20 營收季增長 7.05 億美元達 129 億美元,QoQ +17%,YoY +6%

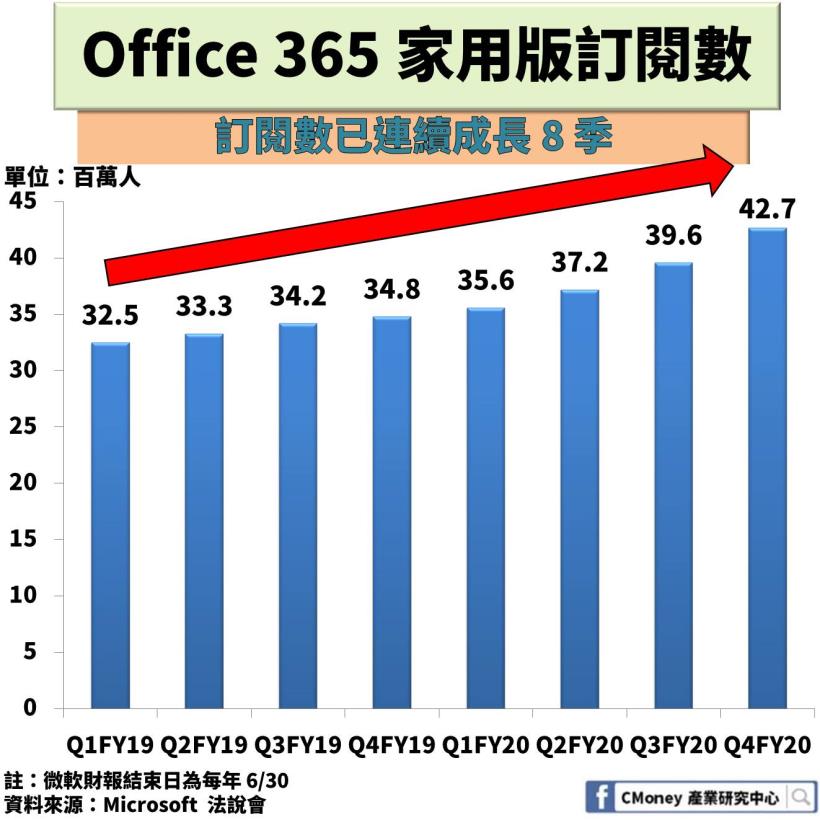

Office 365 軟體為主要營收來源

佔比超過 7 成

從 Office 家用版訂閱人數觀察

至少已連續 8 季訂閱數增長

目前已達 4270 萬訂閱數

消費者越來越能接受訂閱制的服務

另外 LinkedIn 收入增長 1.81 億美元,YoY +10%

有別於一般社群軟體

LinkedIn 更強調職場中人與人之間的聯繫

進行招聘、資訊傳遞的功能

這樣的行銷模式有別於過往的招募平台

受到 25-34 歲的年輕人青睞,佔整體 LinkedIn 用戶高達 61%

對社交平台增添一個新的選項

營收表現

過去靠著 Office 365 訂閱制的成功

加上智慧雲 Azure 主打集合 IaaS、PaaS、SaaS 於一體的服務平台

最大優勢是集團與企業關係密切

藉由提供「企業授權」和折扣價格吸引更多用戶

使營收近 10 年年複合成長近 10%

未來將繼續利用智慧雲業務的優勢

加上遠距離工作和學習的普及

帶動 Window 系統和 Office 軟體的銷售

市場預期微軟 2021 財年營收將成長 16%,總營收將達 1659 億美元

財務表現–智慧雲業務將提升整體毛利率

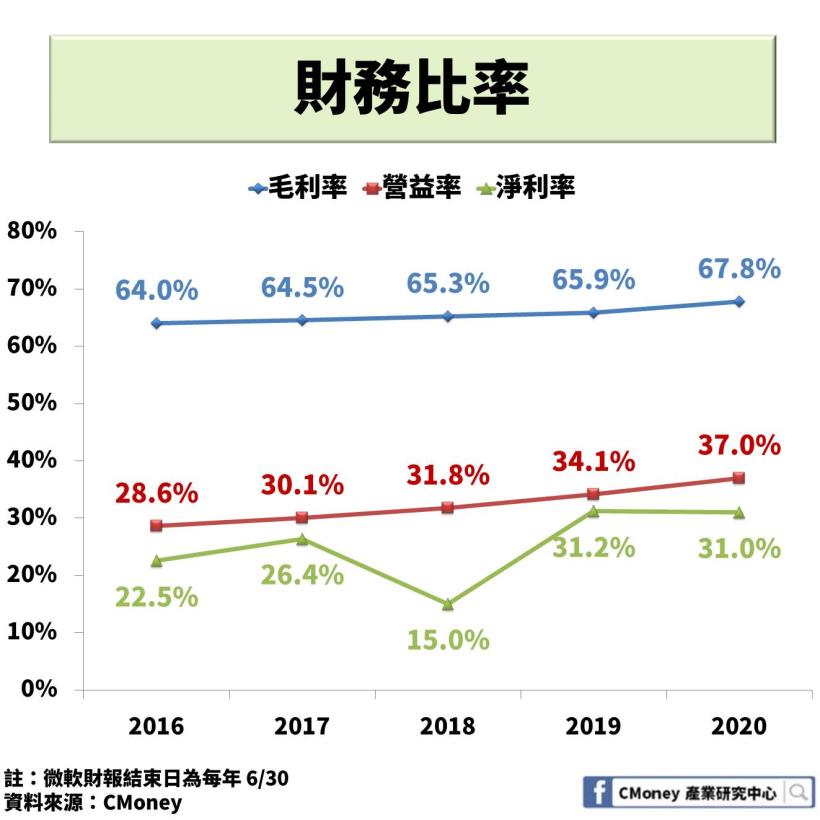

從財務比率觀察

發現淨利率近 5 年普遍保持在 2 成以上

唯獨在 2018 財年下滑至 15%

主要受到美國稅改法案,需補繳 137 億美元的所得稅

屬一次性的費用,無須過度恐慌

在近 5 年毛利率、營益率都有緩慢的成長

歸功於智慧雲比重逐年提升

隨著 5G、物聯網時代到來

個人電腦已無法負荷大量的運算

需依靠雲端進行計算

造就雲服務市場的需求逐年遞增

依照這個成長速度

2021 財年毛利率上看 7 成

2018 財年每股盈餘的下降如同先前提到的

受稅改法案影響,補繳稅款所造成的

靠著智慧雲和 Office 365 深植消費者的喜愛

近 5 年每股盈餘年複合成長 22.5%

法人預估微軟在 2021 財年每股盈餘 6.50 美元,YoY +13%

未來展望–智慧雲將會是成長動能的關鍵

受到疫情的影響,改變人們的工作和學習地點

使遠距離工作的相關設備如 PC、平板等需求大幅增加

有利於微軟的 Windows 系統和 Office 軟體熱賣

加上先天上既有企業授權的優勢

並搭上大數據熱潮,Azure 未來值得期待

近 1 年股價走勢

免責聲明

本文所提供資訊僅為針對產業、個股研究之個人看法

並不構成要約、招攬、邀請、宣傳、誘使或任何不論種類或形式之表示、

建議或推薦買賣本研究報告所述的任何證券。

如果你喜歡這篇文章

如果你想跟我一起學投資

歡迎追蹤我的粉絲團

不定期分享個股研究報告

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩