我的網誌

我的網誌

(圖片來源:Shutterstock)

隱形眼鏡廠晶碩(6491)

台股今(2020)年股災反彈行情從 3、4 月初升段的電子股齊漲,

換到 5、6 月第二階段漲勢以傳產、生技為主,

不少部分原先跑輸大盤的個股在資金轉向之下,

反彈第二階段的表現遙遙領先電子族群,

這些股票大多是原先的疫情受害股,在各國陸續解封後,

搖身一變成為復工概念股,

這其中也包括由和碩(4938)集團轉投資,

並在股災期間一度跌到 81.5 元的隱形眼鏡廠晶碩(6491),

繼續看下去...

(贊助商連結)

晶碩(6491)成立於 2009 年

台股第一家上市隱形眼鏡廠為精華(1565)光學,2003 年以 49 元掛牌上櫃,

並在 2013 年漲到 900 元高價,市值從 10 億元衝到 400 億元,

EPS 更連續多年落在 20 ~ 30 元之間,如此暴利讓眾多廠商也躍躍欲試,

電子代工大廠和碩(4938)與齊下 PCB 廠景碩(3189)

於 2009 年共同出資成立晶碩(6491),

投入搶攻隱形眼鏡這塊大餅。

2014 年公開發行

成立 5 年後的晶碩(6491)在 2014 年公開發行並登錄興櫃,

外界也終於得以一窺晶碩(6491)的財報,

相比同業精華(1565) 2013 年營收 52.2 億,獲利 17.7 億,EPS 31.7 的亮眼成績,

成立 5 年的晶碩(6491)由於頭兩年產能還在建置,要一直到第三年(2011)才有初步的營收,

2013 年營收 5.89 億,因營收未達規模經濟,稅後損益只有 4,618 萬,

EPS 才 1.1 元,簡單來說,該公司剛上興櫃時,

除了後面有大集團支援以外,實在找不到一個買晶碩(6491),而不買精華(1565)的理由。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

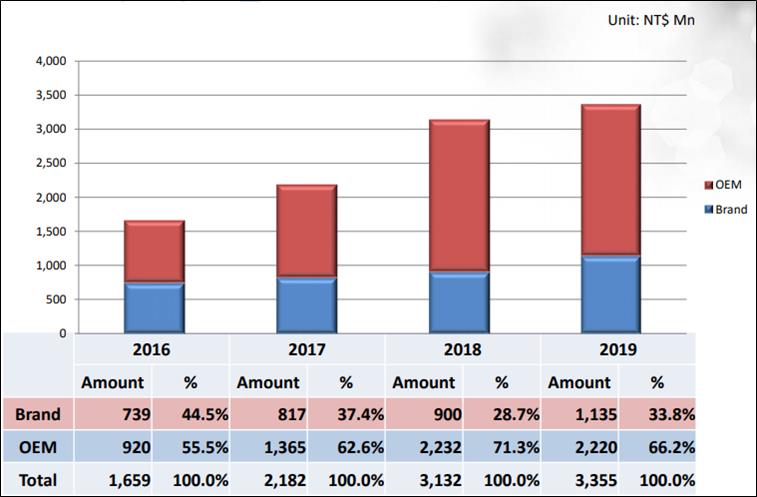

營收分成代工與自有品牌

晶碩(6491)成立初期主要是以自有品牌為主,

近 4 年才逐漸發展成品牌、代工並行的模式,

根據晶碩(6491)提供的資料,該公司 2016 年品牌與代工(OEM)

的比重大約是 55.5%:44.5%,隨著代工比重逐年提高,

到去(2019)年代工比重已拉高到 66.2%,自有品牌則降低到 33.8%。

(資料來源 : 晶碩法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

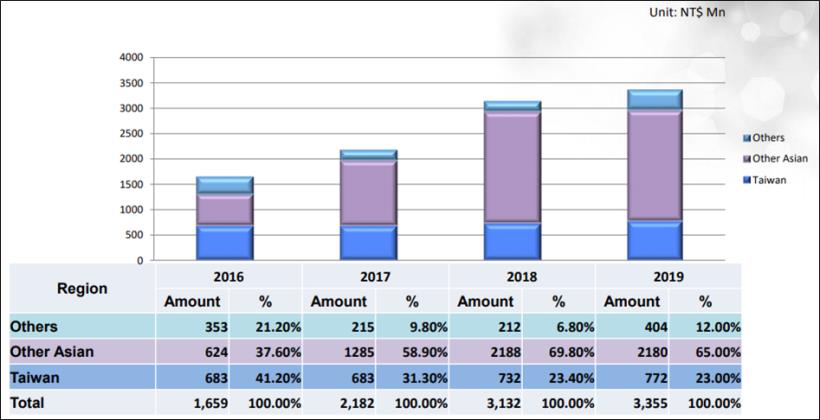

營收以外銷為主

如果將營收用地區別來區分,晶碩(6491)目前只有 23% 的營收是內銷市場,

比率大致與主攻內銷市場的品牌相同,

外銷市場則以代工為主,其中日本佔比 50% 為主要外銷市場,

其次是中國的 15% 及歐美的 12%,也因為歐美營收佔比較低,

營收僅在 Q1 疫情在亞洲蔓延時有受到影響,

4、5 月歐美封城後反而有提早回溫的狀況。

(資料來源 : 晶碩法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:晶碩(6491)雖然股災期間股價大跌,

但其營收其實從 3 月份開始就走出肺炎的影響,並恢復年增趨勢。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

自有品牌成長有限

觀察晶碩(6491)近 8 年的營收成長趨勢,

轉捩點大約就發生在公司上興櫃左右的 2013 ~ 2015 年,

營收從 5.89 億跳增到 13.07 億,逐漸建立起規模經濟,

事實上,晶碩(6491)一開始是打算以自有品牌(PEGAVISION)打市場,

但自有品牌從行銷到通路都是層層關卡,加上品牌一開始主打內銷市場,

要在短時間內提高出貨量及產能利用率談何容易,

為此,晶碩(6491)從 2013 年開始承接代工訂單。

營收跳躍式增長

晶碩(6491)初期主要承接日本品牌代工(Seed、T-Garden),

日本客戶也成為推升晶碩(6491) 2013 ~ 2018 年營收成長的主要動能

到 2018 年晶碩(6491)的代工佔比 71.3%,

營收突破 30 億大關,達 31.32 億,

EPS 在這 6 年期間也出現跳躍式增長,從 1.06 元暴增到 9.02 元。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2019 打入歐美品牌

根據晶碩(6491)在 2 月史詩級股災前提供的資訊,

歐美客戶在 2019 年佔營收比重 12%,

這個部分是 2019 年拿下英國 Waldo 代工訂單後佔比才開始增加,

2019Q4 又拿下嬌生月拋彩片訂單(主要供貨中國),

之後如供貨順利,會進一步擴展到其他國家,

代工業務價格壓力沉重

雖然代工業務讓晶碩(6491)的營收 8 年翻了 5 倍之多,

但台股代工、品牌並行的隱形眼鏡業者並不只有晶碩(6491),

金可-KY(8406)及精華(1565)也都轉而以代工為主、品牌為輔,

晶碩(6491)的大客戶 Seed 更是同時在三家業者下單,

這導致產業模式有點進入傳統電子業的狀況,

毛利率逐年下滑,必須靠營收規模彌補,

產能及良率就成為公司能否擴大獲利的關鍵,

從下表可以看到,晶碩(6491)的毛利率在 2019 年出現向下趨勢,

EPS 受此影響也出現 8 年來首次衰退。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

擴建桃園廠產能

晶碩(6491)目前的產能主要集中在桃園龜山廠,

月產能大約 4 千萬片,去(2019)年產能利用率大約 8 成,

若產能利用率滿載,營收大約可以達到 40 ~ 45 億,

為了擴大代工業務規模,晶碩(6491)已斥資 27.4 億元在大溪建新廠,

新廠的產能與舊廠相當,在 4 千萬片左右,

預計 2022 年完工投產,到時候產能可望較現在翻倍,

與電子業或其他傳產業相同,一次性擴產如果後續有代工訂單支撐,

營收就可能出現爆發性增長。

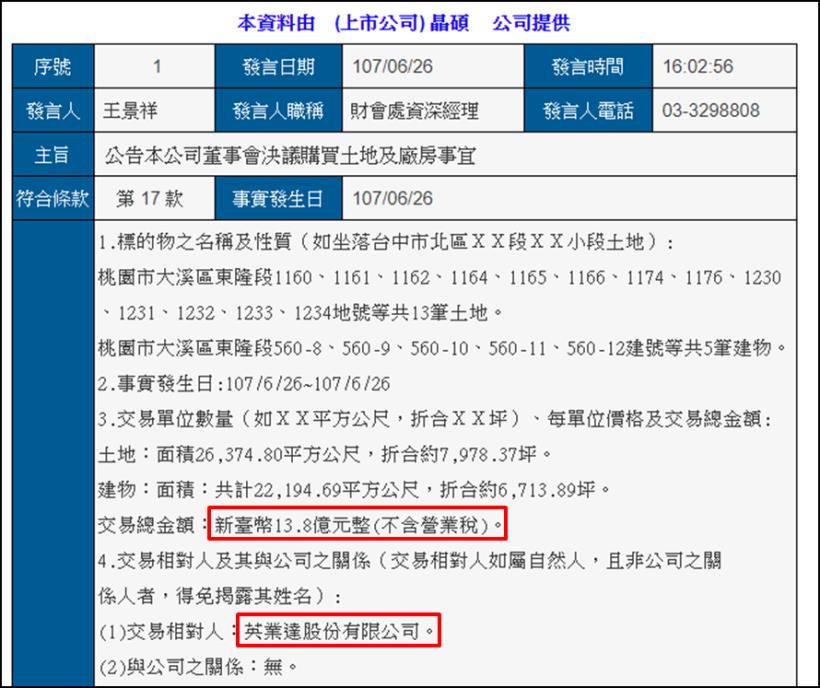

下圖:晶碩(6491)為了建設二廠,於 2018 年向英業達(2356)以 13.8 億購置舊廠辦,

2020 上半年已整地完成並開始動工。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼分析

晶碩(6491)雖然是和碩(4938)旗下轉投資,

但該公司從掛牌之後就一直不被市場重視,量能也上不來,

這導致股價在股災期間出現流動性瘋線,

走勢完全沒有支撐,從 2019 年 12 月最高價 183 元一路跌到 81.5 元,

跌幅達到驚悚的 55.46%,大盤剛反彈時也表現溫吞,

不過 6 月初開始突然被投信注意到,短時間內從 127 元急拉到 168 元,

是掛牌以來投信第一次大量買進,

成交量連續站上千張,也是 3 月股災前不曾有過的現象

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 晶碩成立於 2009 年,是和碩集團看好隱形眼鏡所成立的轉投資

2. 剛上興櫃時營運狀況不佳,稅後損益落在損益兩平邊緣,之後轉入代工市場營運才起飛

3. 目前銷售地以外銷為主,其中日本佔比 50%,2019 年開始打入歐美品牌,但營收佔比還不大

4. 2013 ~ 2018 EPS 都是逐年成長,不過近兩年代工業務競爭激烈,

開始出現營收增長,EPS 卻受毛利下滑影響而下滑的現象

5. 用電子業思維來看,營收規模是價格戰的關鍵,晶碩除了提高現有廠房產能利用率,

也開始興建二廠,二廠預計 2022 完工,到時候產能會較目前翻倍

6. 晶碩掛牌後一直冷門,股災期間還爆發流動性風險,6 月初開始突然被投信注意到,

是掛牌以來投信第一次大量買進,成交量連續站上千張,也是 3 月股災前不曾有過的現象

10/16 後續追蹤

晶碩(6491) 6 月初開始的漲勢,除了長期展望,

市場傳出晶碩(6491)從對手手中搶下 Seed 大單也是原因之一,

雙重利多讓股價於 7/3 一度攻高到 212.5 元,

但之後因 7 月營收月減,導致股價修正至 170 ~ 190 元之間,

8 月份開始營收站上 3 億元,並呈現雙位數月增及年增,

帶動股價於 9 月中到 10 月回攻至 200 元之上,

法人預估晶碩(6491) 今年 EPS 可達 8.6 元,明年微幅增加到 9.8 元,

2022 年桃園廠量產後,產能翻倍下,EPS 可望較 2020 及 2021 年顯著成長。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

📣歡迎加入【股市小P】粉專