我的網誌

我的網誌

(圖片來源:shutterstock)

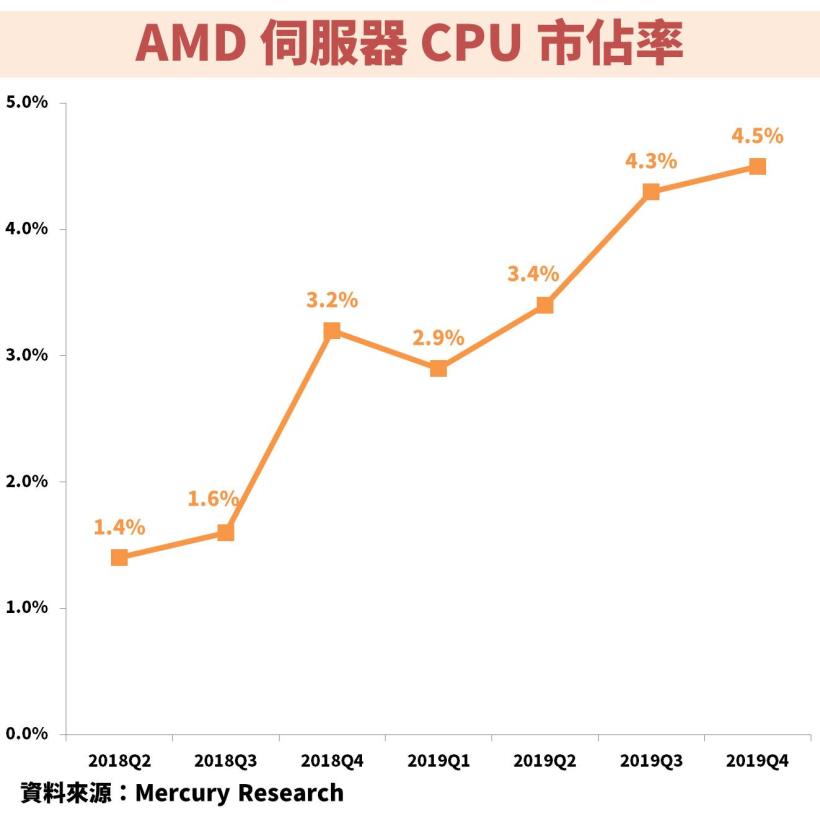

2017 年 AMD 推出新一代伺服器 CPU 重返市場

市佔率逐漸提升,相關供應鏈廠商因此得以受惠

曾經提到現在全球 CPU 巨頭分別是 Intel 以及 AMD。

原本在伺服器的 CPU 領域長期都是由 Intel寡占,

不過自從 2017 年 AMD 推出新一代的 EPYC 處理器後,

開始吹響了反攻號角,宣告要競爭伺服器 CPU 的市場。

當時 AMD 以全新的 Zen 架構,並搭配 14 奈米製程,

推出代號名為 Naples 的 EPYC 伺服器處理器系列。

到了 2019 年又推出二代的 EPYC 處理器,代號為 Rome,

這次是採用 Zen2 架構設計,並首度使用 7 奈米製程,

甚至還一口氣在當時推出多達 19 款不同的產品型號,

主要就是依據不同類型的需求而採用對應的處理器核心數。

幸運的是就在 AMD 積極搶攻伺服器 CPU 市場的同時,

2018 年競爭對手 Intel 開始出現 CPU 缺貨的情況,

讓 AMD 在伺服器 CPU 的市佔率從此出現明顯的成長,

相關供應鏈的廠商因此得以受惠。

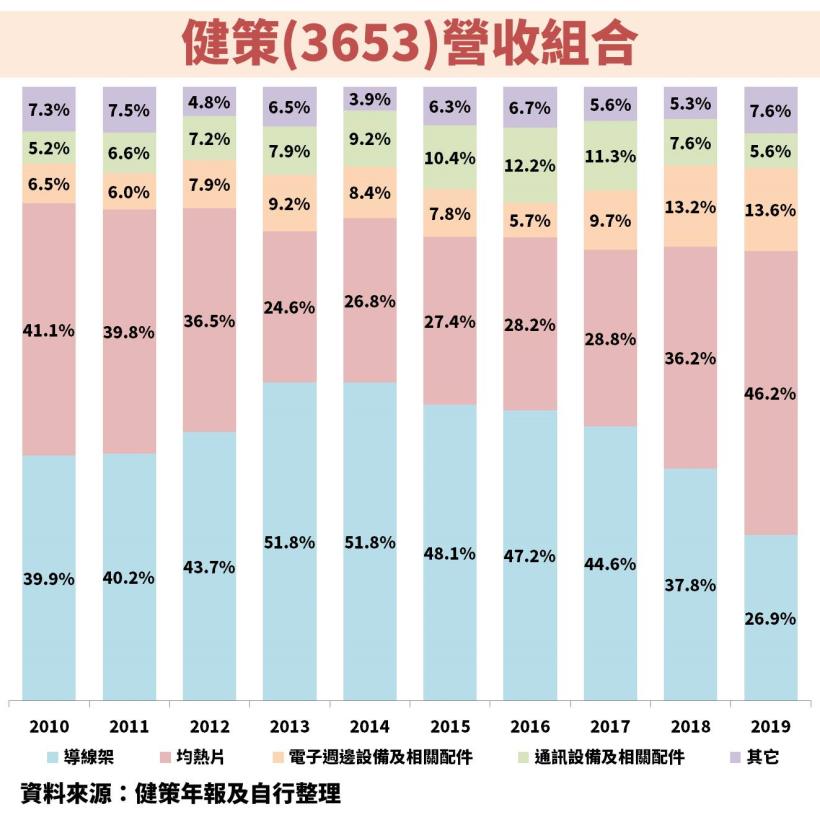

健策(3653):獨家供應 AMD 伺服器 CPU 均熱片

同時也是 Intel 伺服器 CPU 的供應鏈之一

在伺服器 CPU 的市場領域中,

AMD 貢獻健策的營收遠大於 Intel

今天要介紹的 AMD 伺服器 CPU 供應鏈廠商就是健策(3653),

成立於 1987 年,並在 2009 年成功上市。

讓我們直接從下圖健策的營收組合可以看到,

近幾年均熱片的產品比重逐年提升,

2019 年正式成為第一大的產品線超越了導線架。

均熱片的主要應用就是出貨給 AMD 的伺服器 CPU,

而且健策還是 AMD 在這方面的獨家供應商,

當 AMD 市佔率提升,健策必然會因此受惠。

在 2017 年 AMD 推出新一代的 EPYC 處理器後,

又遇上 2018 年 Intel 處理器缺貨,

可以看到健策受惠 AMD 的市佔率提升,

均熱片的營收比重也突然開始大幅成長。

不過健策除了是 AMD 的伺服器供應鏈廠商之外,

同時也是 Intel 伺服器的供應鏈相關廠商,

主要是透過合作夥伴 Tyco 才間接打入供應鏈,

貢獻的營收比重遠遠不如 AMD。

此外出貨的產品別也不是均熱片,

而是伺服器 CPU 基座的機構扣件,

在營收組合被分類在電子週邊設備及相關配件的項目。

可以看到從 2017 年開始相關產品的比重有明顯提升,

主要是因為 Intel 與 AMD 都在當時推出新款伺服器

因而推動伺服器廠商的換機需求。

(備註:伺服器 CPU 基座的機構扣件同樣也有供貨給 AMD)

最後在導線架的部份,大多數是屬於 LED 導線架,

它的功用主要是協助 IC 與外部的系統板作傳輸。

由於 LED 整體產業成長停滯甚至是衰退,

而其他產品的成長力道較為強勁,

導致導線架的營收比重逐年下滑,

也不是健策在未來想要發展的主力產品。

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

(備註: iPhone 手機請長按連結)

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑

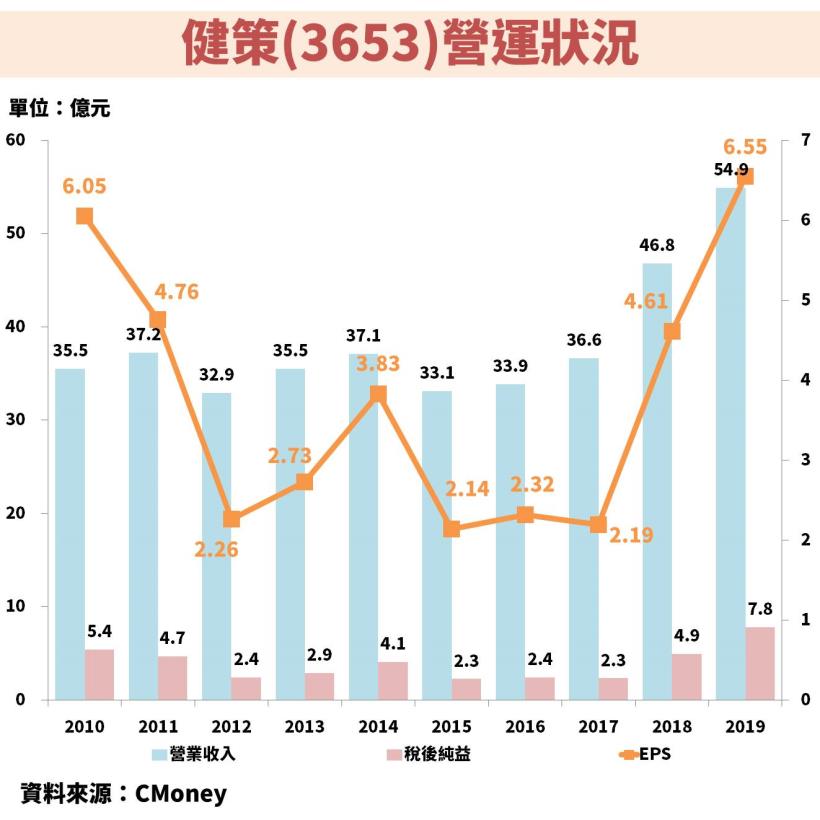

接著再來看一下健策近 10 年的營運狀況,

其中 2010~2017 年的營收大致維持在 30 幾億元,

直到 2018 年開始營收大幅成長,

主要就是受惠 AMD 的伺服器 CPU 銷售成長所帶動,

不管是均熱片或是 CPU 基座的機構扣件都因此而受惠。

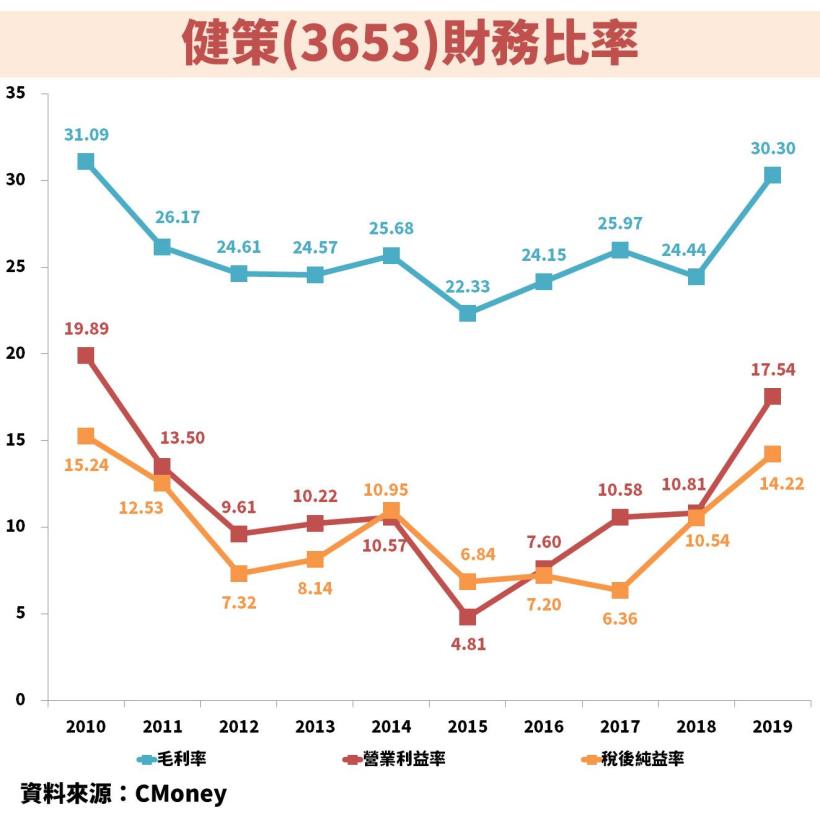

另外再看到健策近 10 年的財務狀況,

可以發現過去的毛利率出現衰退,主要是因為產品結構的關係。

過去最大的營收比重為 LED 導線架,甚至有超過一半,

但是相關產業的前景並不好,單價難以提升而影響毛利率。

不過近年隨著均熱片的大幅成長,導線架比重因此下滑,

毛利率開始回到過往的高水準。

健策(3653):股利政策

近 10 年平均殖利率 3.82%

接著看一下健策的股利政策表,

雖然往年盈餘分配率相當高,

不過因為投資人給予健策的本益比較高,

所以股價會比較貴,殖利率也就因此偏低。

而近 2 年的盈餘分配率明顯降至 7 成左右,

主要是想留更多現金用在擴廠以及研發費用。

另外,還可以觀察到健策的 EPS 波動起伏較大,

所以研究公司未來的獲利展望並從中賺價差會比較划算,

畢竟存股殖利率不高,獲利也沒有每年都很穩定成長。

展望 2020 年:法人預估 EPS 為 8.80 元,年增 34.35%

在說明健策 2020 整年度的獲利展望之前,

先來談一下 Q1 的營運狀況,

前 3 月公告累計營收為 16.71 億,年增 31.4%。

主要是因為生產工廠有 8 成以上位於台灣,

因此受到中國停工的影響較小,

除此之外還延續了 2019 年的成長動能,

2019 年 AMD 推出了新款伺服器 CPU,

效能大幅提升使得相關產品單價得以提升,

另外受惠 2020 年新冠肺炎疫情的影響,

宅經濟效應使雲端廠商也因此提高了伺服器訂單。

而放遠健策未來的展望,

主要會由伺服器相關產品(均熱片、機構扣件)帶動獲利成長。

2020 年伺服器成長動能多數是延續 2019 年的新款,

即將在 2021 年底推出的 5 奈米製程才是關注焦點

在 2020 年 3 月份的 AMD 財務分析師大會上,

AMD 計劃將在下半年推出第三代的 EPYC 處理器,

代號為 Milan,與第二代同樣是採用 7 奈米製程。

同一時間,AMD 還宣佈會於 2021 年底或是 2022 年初,

推出基於 Zen4 架構且使用 5 奈米製程的伺服器 CPU,

這個代號為 Genoa 的第四代處理器將會有更明顯的效能提升。

因為二款新產品推出的時間相差大約只有一年多,

反而是第四代的 EPYC 處理器比較受到投資人關注,

所以在關注健策的獲利展望,可以用更長線的角度來看。

探討 2020 年伺服器的成長動能,多數還是延續 2019 年的新款,

因為在 3 月份的財務分析師大會上,

AMD 甚至還加碼推出與 2019 年相同架構的 3 款新產品,

顯然很有可能將未來重點放在 2021 年底 5 奈米的 Genoa。

隨著桃園的新廠房開始在 2020 年第 2 季正式生產,

將解決過去車用 IGBT 水冷散熱模組產能供不應求的問題

另外,其實均熱片的應用除了在伺服器 CPU 領域之外,

目前也有少量的應用是在車用的散熱產品,

主要是提供電動車使用的 IGBT 水冷散熱模組。

電動車的馬達因為是使用交流電來發動,

不過電池模組卻是輸出直流電,

所以會透過逆變電器將直流電轉換成交流電,電動車才能運作。

而為了將高電壓以及高電流的電路導通,

會需要 IGBT(絕緣柵雙極電晶體)晶片來控制,

過程中直流電轉換成交流電產生的熱能會影響 IGBT 的效用,

因此就會需要相關的散熱片來降溫。

過去健策因為產能供不應求的情況,所以營收比重還非常小,

不過為了解決產能問題,2017 年就買下了桃園大園區的廠房,

並在 2019 年底完工,2020 年的第 2 季會正式投入生產,

未來預計將會隨著產能慢慢跟上訂單的需求,

使電動車用的 IGBT 水冷散熱模組營運規模可以有效擴大。

健策(3653)本益比法價值評估:

法人預估 2020 EPS 本益比位階:平均~最高

上表列出健策近 10 年平均 EPS、本益比的表格,

近 10 年平均 EPS 是 3.74 元,平均本益比是 24.17,

2020.05.05 收盤價是 217 元,位於昂貴價之上,

不過這是用過去 10 年的平均表現來作評估。

但股價是反應未來的獲利能力,所以更要關注未來的 EPS,

利用法人預估 2020 年 EPS 的 8.80 元,計算本益比位階,

本益比 = 217 / 8.80 = 24.66,本益比位階:「平均~最高」,

以平均本益比在 24.17 來看,目前相當於平均的本益比位階。

最後要提醒大家新冠肺炎的不確定性因素還在,

若未來疫情影響終端需求的時間超乎法人預期,

後續法人也會隨著公司營運做 EPS 預估調整,

未來務必持續追蹤獲利是否符合原本的預期。

另外健策的股本僅 12.1 億,

近 3 年 EPS 平均成長率高達 62%(含法人估計),

算是小型成長股,因此也可以採用「本益成長比」來評估。

以 2020 年法人預估的 8.8 元 EPS 計算,

年成長率約 34%,因此可以採用 34 倍的本益比:

利用本益成長比估算後,股價 = 8.8 X 34 = 299.2,

以 2020.05.05 收盤價是 217 元來看,相對便宜。

重點結論:車用 IGBT 水冷散熱模組產能問題將逐步解決,

客戶 AMD 將在 2021 年底推出的新產品較受市場矚目

從健策的股價月 K 線圖可以看到,

過去因為導線架產品比重較高,

而 AMD 在伺服器 CPU 市場也沉寂好一陣子,

讓獲利長時間沒有成長,股價也因此都在低檔。

不過隨著 2017 年 AMD 推出新一代的 EPYC 處理器後,

開始積極搶攻伺服器 CPU 的市佔率,

2018 年又受惠競爭對手 Intel 的 CPU 缺貨,

健策的均熱片因此開始大幅成長帶動獲利提升,

股價也就一路從 2018 年開始飆漲上來。

未來隨著 AMD 將在 2021 年底推出 5 奈米製程的新款,

預期將會在那個時候帶起新一波的伺服器換機潮,

此外 2020 年第 2 季因為桃園新廠的正式生產,

能夠開始解決車用 IGBT 水冷散熱模組產能不足的問題。

基於上述理由,關注健策的獲利展望應該以更長線的角度來看。

潛在風險:關注肺炎疫情對於 AMD 新款上市時程的影響

最後仍要提醒各位讀者注意新冠肺炎的相關風險,

因為目前疫情還是持續在歐美擴散,

未來務必要追蹤 AMD 的最新狀況,

觀察在下半年計劃的新產品是否上市時程受到影響,

將有機會影響短期的獲利,不過長期來看疫情終究會被有效控制,

因此可以將眼光放遠一些,關注 2021 年底的 AMD 伺服器新產品。

貼心警語:

「新冠肺炎疫情不確定性高,可以加入安全邊際的過濾條件,例如打 9 折」

「每個月軟體中的法人預估 EPS 會有微調,記得要注意!」

現在訂閱不敗存股術 APP,終生享月省 $209!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

(備註: iPhone 手機請長按連結)

1. 每月 2 篇 APP 專屬實戰文章

2. 每月 4 篇 APP 時事分析文章

3. 每月 1 篇 VIP 專屬選股清單

4. VIP 專屬社團,老師親自解惑