我的網誌

我的網誌

(圖片來源:Shutterstock)

當淨值低於票面

過去台灣公司的面額一律都是 10 元,

這造成台灣許多新創公司的大股東永遠是出資者而不像美國是年輕的創業者,

為此立法院在 2018 年修法,

開放公司可以用 10 元以上或以下作為面額發行股票,

至此台灣公司的面額不再與 10 元畫上等號,

儘管如此,10 元依舊是台股有價證券能否融資融券的標準之一,

繼續看下去...

(贊助商連結)

信用交易標準

信用交易就是所謂的融資融券,

根據金管會頒布的有價證券得為融資融券標準,

股票要能夠信用交易必須符合幾個條件,

首先公司不論是上市或上櫃,都必須掛牌後滿 6 個月才可以信用交易,

且實收資本額必須達到 3 億元以上,

如果是無面額或面額非屬新台幣 10 元者,

則股東權益需達 6 億元以上,

而每股面額為 10 元者,每股淨值必須在面額之上才可信用交易。

開放信用交易

融資因為其槓桿高風險特性,

常常被用來當作散戶指標,

不論是大盤或個股,股價高低往往與融資水位呈反向關係,

但會使用融資的不是只有散戶,

一些資金實力不夠的大戶也會用融資買進,

中小型股掛牌後,如果後續有出現上漲,

通常會呈現 2 種走勢,

第一種就是一掛牌就受到買盤追捧,即便沒有信用交易,

股價還是在掛牌後第一個月內就創下新高價,

另一種則是掛牌後股價表現疲軟,

甚至一路盤跌,待滿 6 個月開放信用交易後,

想拉抬這支股票的大戶就使用融資買進,

使價格在開放信用交易後就立刻大漲。

下圖:芮特-KY(6514)去(2019)開放信用交易後,

大戶開融資進場,把股價從 58 元拉抬到 80 元。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

暫停信用交易

開放信用交易可能會讓股價上漲,

但反之,如果一支股票因為淨值跌破 10 元而被取消信用交易,

就可能引發主力撤離而走跌,

證交所及櫃買中心會在每季財報公告後 5 個交易日內,

針對股票是否恢復或暫停信用交易發布公告,

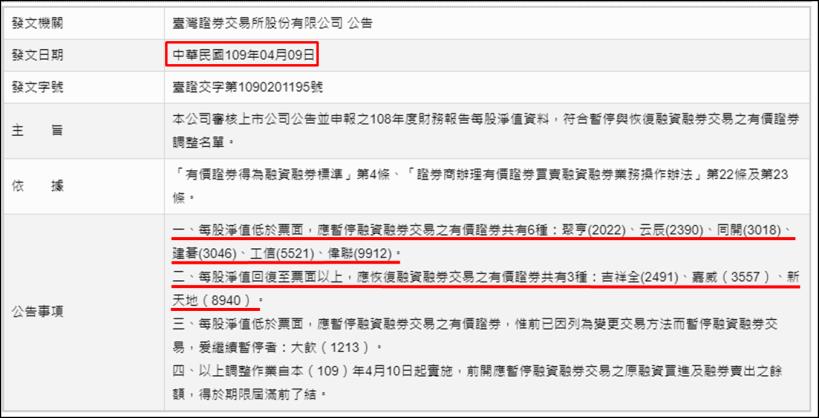

以去(2019)年年報為例,證交所在 4 月 9 日發布公告,

有 6 家公司因面額低於 10 元暫停信用交易,

另外有 3 家公司因面額回到 10 元之上恢復信用交易。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

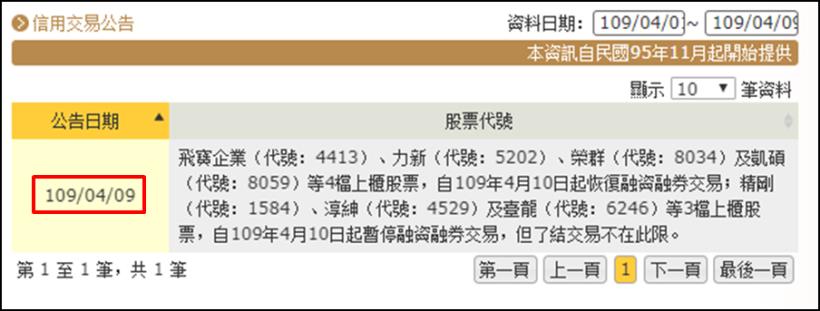

下圖:除了證交所,櫃買中心也會在同一天公告信用交易名單。

(圖片來源 : 櫃買中心) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

信昌化(4725) - 19Q4 暫停信用交易

台泥(1101)子公司信昌化(4725)10 年前曾經是集團最賺錢的公司之一,

近年受中國廠商價格競爭影響,營運狀況每況愈下,

去(2019)年第三季淨值從 11.25 元跌破 9.45 元,

被取消信用交易資格,根據當時證交所的公告,

21 日頒布後,22 日起開始實施,

觀察當時信昌化(4725)的融資融券,

22 日之後融資就只出不進,

融券則搶在暫停信用交易之前放空賣出,

並在之後 3 個月內慢慢回補空單。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

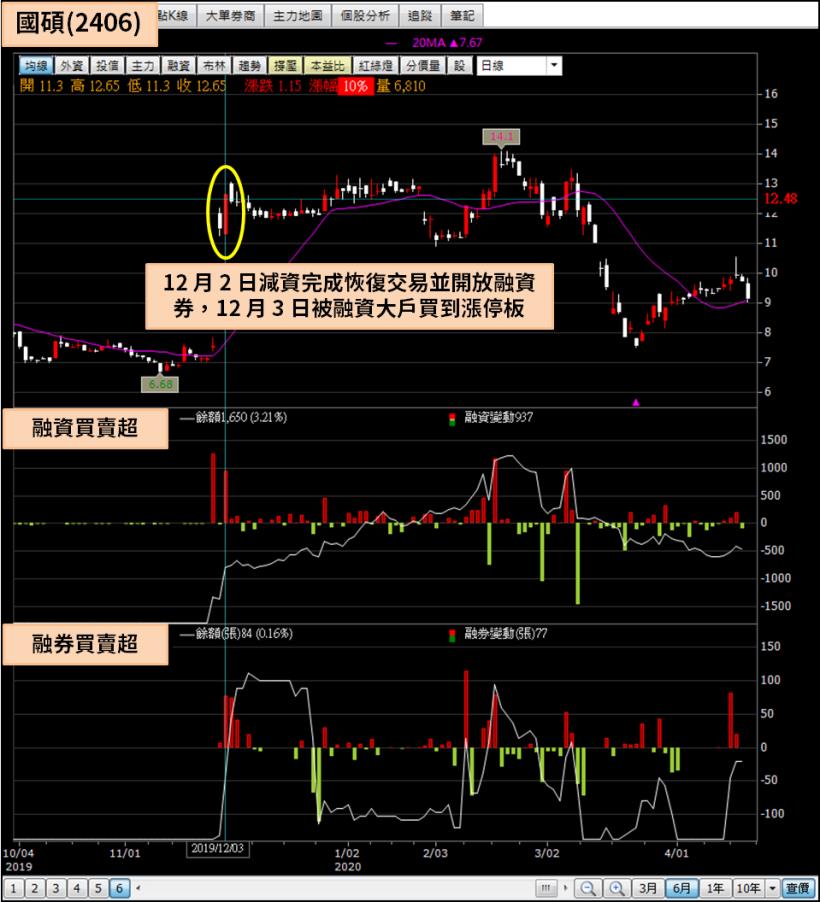

國碩(2406) - 19Q4 恢復信用交易

國碩(2406)本業太陽能多晶產業長期報價低迷,

在子公司碩禾(3691)營運狀況轉差後,

每股淨值更是每況愈下,並在 2018 年被取消信用交易,

為了提升每股淨值,國碩(2406)在去(2019)年第三季辦理現金減資,

股本從 33.9 億減至 20.59 億,每股淨值從 6.8 元回到 10.98 元,

重新符合信用交易的條件。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

進入面額保衛戰的公司

3 月底年報公布後,有多家公司淨值已貼近面額 10 元,

且營運狀態持續虧損,加上今(2020)年 Q1 企業營收飽受肺炎衝擊,

淨值跌破 10 元的可能性大增,

若財報公告後確定淨值跌破 10 元,

後續可能會面臨到缺乏買盤及融券補空的壓力,

下表整理 Q4 淨值減 Q4 EPS 低於 10.1 元的股票,

這些面臨淨值保衛戰的公司,

投資人務必要小心謹慎。

(圖片來源 : 選股勝利組) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)