我的網誌

我的網誌

圖片來源:(Shutterstock)

台股在 3/10 - 3/13 三個交易日內,從 11,003 點下殺到最低 9,636 點,

跌幅達到 12.42%,不僅散戶投資人受到重創,

法人績效也大幅回落,即便是採分散投資的方式,

有把握的標的放 10 ~ 15%,較沒把握的標的放 5 ~ 10%,

再視資金規模調整比率,

投資組合下跌 10% 以上的狀況仍比比皆是,

這裡還是要再次強調,

不少黑天鵝是人為無法預測的,

這也是為何越來越多人建議不要使用融資買股票,

幾乎每一次重挫,都要跌到融資追繳令發出後,

才會迎來後續的反彈(不管反彈後是上漲或下跌),

那麼,回過頭來看,造成台股本周無法再免疫美股重挫的原因可能為何?

(贊助商連結)

全球資產都出現下跌

上上週台股還在 11,000 ~ 11,500 之間震盪時,

出現外資賣股,但台幣卻升值的怪象,筆者當時以為,

大量的現金被外資機構屯在台灣,

只要央行出手,外資就會反手買超台股,

這個想法在本周台股大跌後被徹底粉碎,

外資 5 個交易日賣超 1,517 億,點數下殺超過 1,300 點,

台幣兌美元則從 29.83 元重貶到 13 日盤中最低 30.27,

未能預見到 3/6 ~ 3/12 的大跌,

那麼,究竟是甚麼原因,造成美股乃至於全球資產在短時間內出現崩跌?

在去年一篇關於大賣空主角的新聞中,

也許有透露出端倪。

(圖片來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

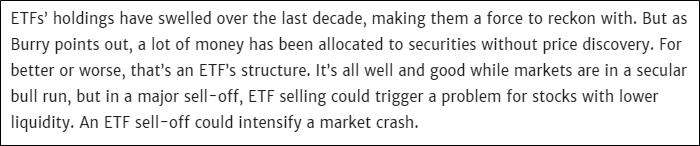

出現 ETF 擠兌潮

大賣空電影的原型主角 Michael Burry 在去年一度成為市場話題性極高的人物,

他旗下基金 scion asset management 大量買進

現金價值大於股價的實體遊戲通路商 Gamestop 的股票(有人嘲諷他中了價值陷阱),

同時一時間 burry 也發表文章,認為 ETF 已面臨嚴重泡沫化,

大量的資金進到股市購買 ETF,造成指數型基金、ETF 這類被動投資,

其成分股的價格膨脹,狀況很類似 2008 年次貸風暴,

只要資金趨勢從流入 ETF,變成流出 ETF,就會發生價格崩跌的問題,

Burry 認為,這就像是越來越擁擠的電影院,

但逃生出口卻依舊那樣小,

當全球股債市流動性降低的時候,這一切會變得更糟,

該狀況剛好與本周發生的事件不謀而合,

武漢肺炎與石油價格大跌兩件事加在一起,讓投資人急於將自己手中的被動型資產變現,

但每日的成交量就是那麼大,於是就發生 ETF 擠兌的狀況,

並連帶造成與之掛鉤的股票在一周內由牛市變熊市。

(圖片來源 : Marketrealist) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

去槓桿化發酵

一開始 3/9 股票與原油價格大幅縮水,

屬於避險資產的黃金、公債,價格還呈上漲走勢,

雖然這兩樣商品在多年熱錢炒作下,也成一個大泡沫,

不過它們與股票的關係仍為負相關,

但股票價格直直落後,一些投資人開始感受到資金壓力,

過去 10 年,在低利環境下,借款成本變得低廉,

很多投資人透過槓桿的方式,同時投資多樣商品,

股票、債券、黃金,甚至是虛擬貨幣,都出手投資,

導致各種資產都出現泡沫跡象,

在 ETF 引發的股市擠兌潮發生後,

竟出現股債金、虛擬貨幣(過往被認為有避險特性)都同時下跌的奇特景象,

市場解讀為這是去槓桿化發酵了,

那些透過舉債投資的投資人或機構,

在股票下跌後被迫拋售手上持有的各類其他資產,

以上狀況在短短幾天內發生,

才造成過去一周全球金融市場大幅動盪。

狀況會持續到何時?

那麼,這種狀況會持續到何時?

這裡必須很老實地說,不知道,

因為源頭的 ETF 擠兌來自於肺炎疫情的恐慌與油價大跌造成的頁岩油債務危機,

台灣截至目前肺炎疫情可防可控,但該病毒卻在歐美國家傳播開來,

禁航、官員或名人染病的新聞接二連三的出現在每周末報紙上,

加深民眾的恐慌,只要稍有反彈就想趕快抽離風險性資產,

而油價大跌,讓美國頁岩油商的債務問題再度浮上檯面,

如果油價持續在 20 ~ 30 美元震盪,

負債比率極高的美國頁岩油業者將可能湧現債務違約潮,

並引發如次貸風暴或歐債危機般的連鎖效應。

降息空間有限

2008 金融風暴以後,每當市場處於系統性風險的邊緣時,

各國央行往往動用降息與量化寬鬆(QE)兩個招數來度過危機,

但歐洲央行早已經降到負利率,降無可降,

只剩下量化寬鬆(QE)措施可以使用,

美國聯準會則在本周同時使用降息、QE 兩個工具,

降息 2 碼的效果非常不明顯(宣布降息後美股仍未反彈),

ETF 擠兌潮依舊持續發酵(病毒不長眼,繼續肆虐),

12 日美股盤中宣布實施 QE 後,後續效果則仍有待觀察,

總的來說,過去 10 年所引發的各種泡沫,

在武漢肺炎與沙烏地阿拉伯撒入催化劑後,面臨到嚴重考驗,

不過這就代表投資人應完全空手嗎?

高盛:轉向資產負債表穩健的企業

這波大跌的空頭總司令 - 高盛,在本周發布報告,

認為降息根本無法改變疫情在歐美爆發後,

企業獲利下滑的事實,邁入熊市後,至少還有 10 ~ 15% 的下跌空間,

危言聳聽的內容,卻也涵蓋一些投資方向,

如果去槓桿化持續發酵,那投資人就應該遠離本夢比的股票,

並轉進「資產負債表穩健的企業」,

套用在台股上,就是股價淨值比低,資產現金含量高、並有強勁現金流的公司。

台積電(2330)股價淨值比

這波驚心動魄的股災,

讓經歷過 2008 年的投資人回憶起買進 40 元台積電(2330)的經驗,

但如果拉開台積電(2330)的股價淨值比,

其股價一直沿著淨值上升,並在 2.39 ~ 4.03 這個倍數之間震盪,

而 2008 年,台積電(2330)的淨值是 18.74 元,

2019 年則已上升到 62.53 元,

即便狀況惡化到跟 2008 年一樣,股價也不太可能跌回 40 元。

下圖:台積電(2330)股價淨值比區間線

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

過去 10 年債務危機一直伴隨著市場的多頭走勢,

每當市場大跌時,都會傳出 2008 年會再現的說法,

但市場每每都挺過去,並在數個月後再創新高,

面對這種狀態,投資人不應過度悲觀,

但也應保留足夠的現金部位,以防各種泡沫一次「業力引爆」,

上漲時看題材,下跌時看財報,

在遍地便宜貨的同時,去翻閱企業的財務報表,

判斷公司的實質價值(淨值比、本益比、帳上現金資產),

當價格因系統性因素嚴重低於價值時,

後續往往能獲得豐厚的報酬。