我的網誌

我的網誌

(圖片來源:Shutterstock)

摩斯漢堡 - 安心(1259)

台灣摩斯漢堡由東元集團與日本摩斯漢堡合資成立,

負責摩斯漢堡品牌在台的店面經營,

因為其門市遍布全台各地,

品牌知名度也深入到我國民眾之間,

與識別度極高的食品品牌相比,

東元負責操盤這塊的公司 - 安心食品(1259),

其在股票市場受到的關注度就遠遠不如素食產業,

繼續看下去...

(贊助商連結)

成立於 1990 年

安心食品成立於 1990 年,由台灣老牌家電集團從日本引進代理權,

日方以日商魔術食品株式會社持股 30%,

東元黃茂雄家族則以光元實業、東安投資等持股 30%,

摩斯漢堡在台灣前 15 年,因國人還不能接受高價位速食,

擴張速度緩慢,一直到 2004 年展店數才達到 39 家,

2005 年之後,國人對高價位速食的接受度逐漸提高,

2011 年,展店數突破 200 家,僅花了短短 7 年就翻了 5 倍,

公司也啟動掛牌上市的計畫。

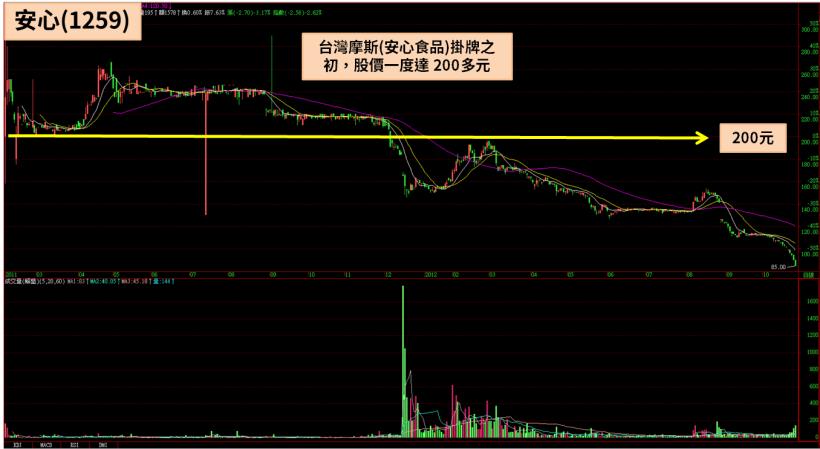

2011 年高價掛牌

2011 年左右台灣掀起了一股餐飲業掛牌熱潮,

以王品(2727)為首,在 2011 年 4 月上興櫃,

僅用 10 元 EPS,就享有 400 ~ 500 元的天價,

安心(1259)食品也在這波浪潮中於興櫃登場,

且同樣出現超高本益比,

2010 及 2011 年 EPS 分別為 7.2、7.1 元,

興櫃掛牌第一天的收盤價卻是 235 元,本益比高達 30 倍。

掛牌之後成長停滯

任何一個產業要支撐高本益比,都必須建立在對未來獲利的想像之上,

也就是說,如果一家公司每年盈餘無法呈現高年複合成長率,

或是該公司的潛在市場缺乏後續成長力道,

那本益比就會隨著時間過去,不斷被市場下修,

台灣的餐飲業者就遇到類似的問題,

2010 年餐飲業者掛牌時會出現高本益比,

是因為美國或中國的餐飲業者都享有數十倍甚至百倍的本益比,

但台灣市場就只有 2300 萬人口,

如果一家餐飲業者在台灣的品牌滲透率已經飽和,

那就很難維持之前的高幅度成長率,

安心(1259)食品也遇到類似的問題。

(資料來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)\

2011 之後高速成長結束

筆者從 2005 年開始,每隔 3 年比較一次損益表,

發現在 2005 ~ 2011 展店數從 39 擴張到 200 間時期,

營收由 15.95 億翻了 2.51 倍到 40.19 億,

營收年複合成長率達到 16.6%,

營業利益與稅後純益更是增加了 11.83 及 10.05 倍,

但到了 2014 年,營收卻只有 42.52 億,

營業利益及稅後純益與 2011 年相比,

也分別下降了 70.3% 及 37.1%。

(資料來源 : 安心歷年財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

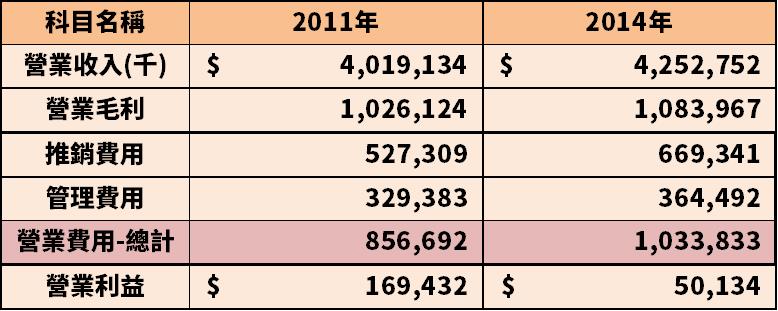

營收跟不上費用

餐飲業有一個特色,其毛利率不容易出現劇烈波動,

如果獲利突然衰退,最有可能的原因就是營收的成長速度跟不上費用的增加,

以安心(1259)食品 2011 及 2014 的變化來看,

2011 年營業毛利為 10.26 億,毛利率 25.53%,

2014 年營業毛利小幅增加至 10.86 億,毛利率 25.54%,

與 2011 年變化不大,但營業利益卻從 1.69 億下滑到 5 千萬,

關鍵就在兩個年度的營業費用不同,

2011 年營業費用為 8.56 億,2014 年卻大增到 10.36 億。

(資料來源 : 安心歷年財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本益比大幅下修

如果以 2011 年為基準,以每兩年為間隔抓取年度收盤價,

並比較過去 8 年來本益比的變化,

會發現本益比逐年下修,

2011 年度收盤價 157.5 元,本益比 22.18,

2014 年股價腰斬,但獲利也大幅縮水,本益比依舊達 20 倍以上,

但 2014 年之後,安心(1259)的 EPS 開始回升,

但股價卻沒辦法回到以往 150 元以上的水準,

本益比也逐年下修,到了 2019 年底,

雖然年度 EPS 達 5.02 元,年度收盤價卻只有 77 元。

(資料來源 : 安心歷年財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼變化

安心(1259)食品因股本只有 3.24 億,

每日成交量又往往掛零,其籌碼分析就變成直接從股東名單來看,

事實上,過去 8 年,摩斯漢堡的籌碼變化,

就是一個又一個投資人秉持著與巴菲特買進可口可樂一樣的態度買進,

並在發現台灣市場胃容量完全與美國跨國企業不同後,

停損賣出的故事,

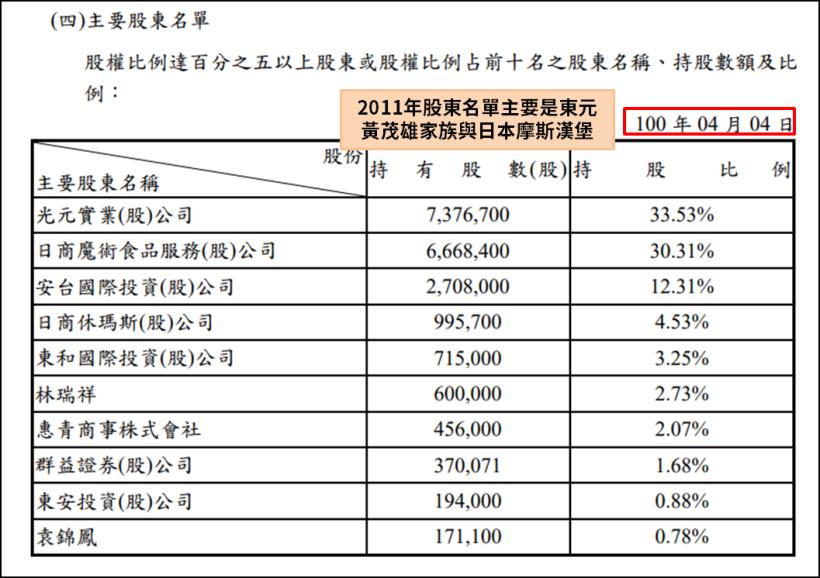

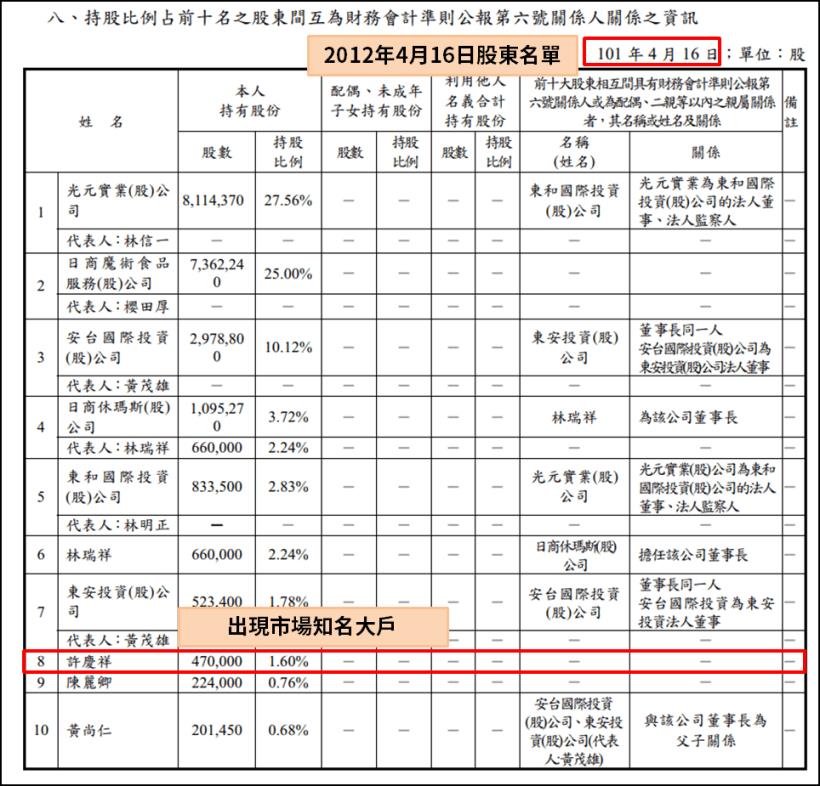

以 2010 年與 2012 年十大股東名單為例,

在 2012 年股東名單內,出現與市場知名大戶同名同姓的大股東,

同一時間,該市場大戶經常進出的分點華南永昌 - 東昇及富邦 - 台東,

也分別在 2011 年 12 月掛牌時大量買進,

但正如前文所述,2011 年之後摩斯漢堡成長停滯,本益比遭市場下修,

該大戶最後在 2013 年中,於 70 ~ 80 元停損出場。

下圖:2011 年股東名單主要是東元黃茂雄家族與日本摩斯漢堡

(資料來源 : 安心食品2010年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:2012 年 4 月 16 日股東名單,出現市場知名大戶

(資料來源 : 安心食品2011年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:華南永昌-東昇與富邦-台東於掛牌初期在 150 元買進,

並在 2013 年中停損賣出。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

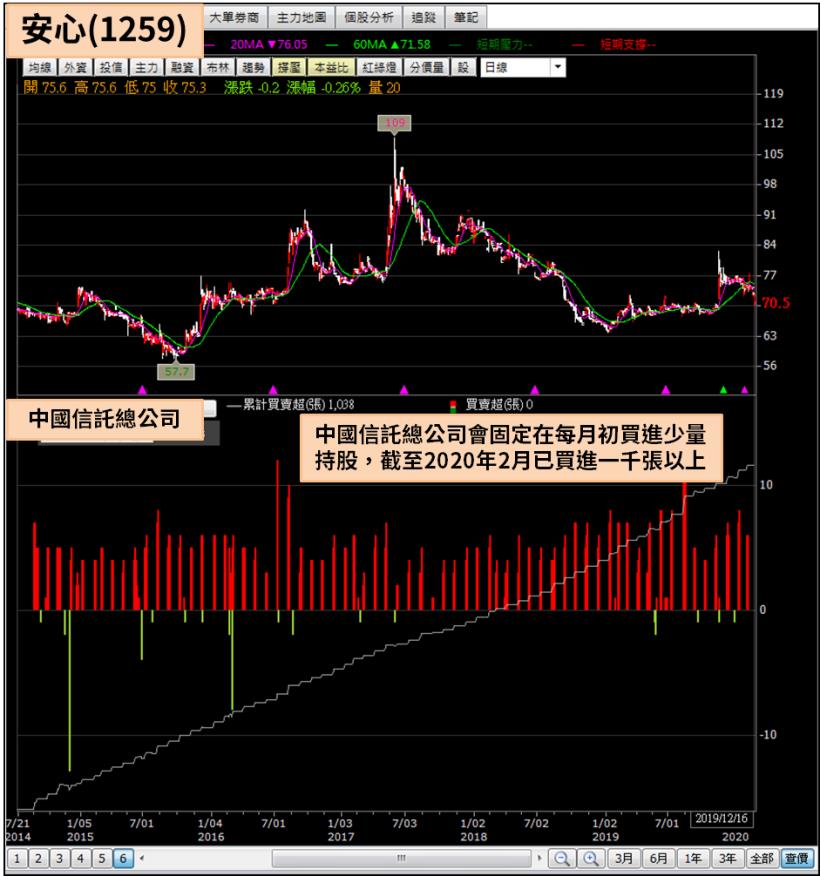

近年員工專戶每月加碼

從 2015 年 9 月開始,

中國信託總公司就會在每月月初小量買進一些股票,

截至 2020 年 2 月,該操作已持續 4 年多,

比較歷年股東名單,會注意到近年多了一個大股東 -

中國信託商銀受安心食品服務股份有限公司員工持股委員會信託財產專戶,

也就是說,作為員工福利計劃的一部分,

安心(1259)食品過去 4 年,會在每年月初從中國信託總公司替員工持股專戶買進股票,

除了可以讓員工的利益與公司綁在一起,還可以起到穩定股價的效果。

下圖:截至 2019 年 4 月 7 日,員工持股委員會信託專戶已是公司第 5 大股東

(資料來源 : 安心食品2018年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:中國信託總公司會固定在每月初買進少量持股,

截至2020年2月已買進一千張以上。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

最後整理出本文重點如下:

1. 安心食品(台灣摩斯)成立於 1990 年,前 15 年發展步調緩慢

2. 2005 ~ 2011 年營運規模爆發,公司也在 2011 年掛牌上市

3. 掛牌之初參照國外餐飲業本益比,股價高達 200 元

4. 台灣市場不同於美國、中國,胃容量有限,2011 年掛牌時滲透率就已飽和

5. 本益比逐年下修,到 2019 年本益比已修到 15 倍

6. 掛牌之初曾經有市場大戶進場,但在 2 年後停損賣出

7. 近年公司會在每個月初透過員工持股專戶買進一些股票,積少成多已買了千張以上

8. 餐飲業者如果僅在台灣稱霸,無法站穩國際市場,很難享有高市值與高本益比,

畢竟台灣人口只有 2300 萬人,在美國生活投資學較能夠成功,

某方面與美國國力有關,美國國力增長,讓美國品牌的引響力可以深入到美國以外的地方。

📣歡迎加入【股市小P】粉專