我的網誌

我的網誌

邁向財富自由之路...

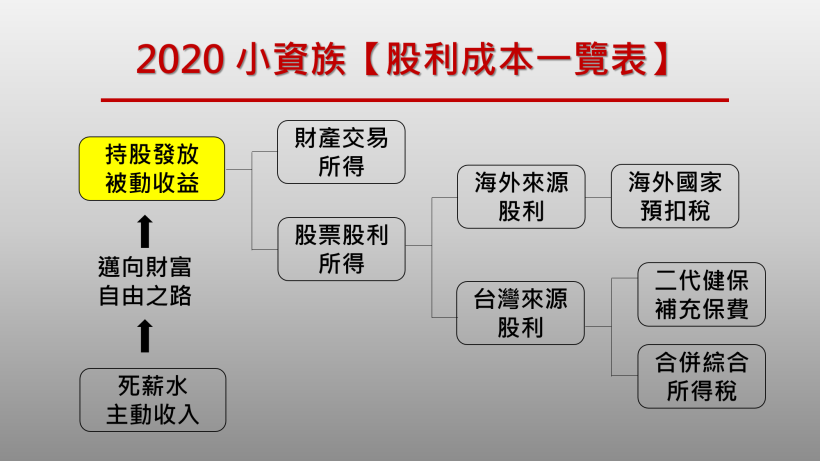

一定要搞清楚股利的成本!

為了盡早達成財富自由的夢想,

我們努力的鑽研理財知識,

開始學會挪用部分薪水來買進資產,

試圖打造自己的「被動收入藍圖」,

而在你收到第一筆的股利收入時,

就會面臨下表可能的成本花費,

本篇一次詳細解釋清楚這 2 項成本!

第一種成本:2代健保補充保費

1. 若單次你收到的股利超過 $2 萬元,就必須要繳交股利的 1.91% 的補充健保費,但因為這會在你收到股利時就已經預扣給健保局,所以你不會有感覺。

2. 單次收到的股利包含現金+股票股利,股票股利的計算方法是以每股面額 $10 元計算。

3. 只有股利所得來自於國內(包含中國大陸)才需要課健保補充保費,海外股利收入與債券 ETF 不用課,因此「美國 S&P 500 ETF」、「美國公債 ETF」這類都是免課稅。

結論:這個 2 代健保補充保費是存股族大多會被扣到的項目,例如一位上班族每月存股 $2 萬元,第二年總付出成本達 $48 萬元,若股利殖利率 5%,則股利就會有 $2.4 萬,則你會被預扣了 $2.4 萬 X 1.91%= $459 元的健保補充保費。比起拿到 $23,541 的股利收入,每個月免費幫自己加薪 $1961元,這一點小錢就當是做公益吧。

當然有人會提到,可以分散投資,讓每檔股利都不超過 $2 萬元,但若長期存股資產超過數百萬,則是不可避免的一筆小支出。

第二種成本:股利所得稅

1. 股利所得課稅分成 2 種:併入每年綜所稅 VS 分離課稅

2. 由於分離課稅是股利所得不併入綜合所得稅,而是針對股利所得單獨來課28%的稅率;但因為台灣 90% 的人年所得都在 $115 萬以下,所得稅級距都適用最高 12%,因此多數人都不會用到分離課稅 28% 的方式。

3. 而多數人會用到的「併入每年綜所稅」計算方式不用特別自己算,報稅系統都會自動帶入。主要的規則是:

(1) 股利會直接併入你的所得計算

(2) 但你會獲得股利的「抵減稅額」,為股利所得的 8.5%,「抵減稅額」上限為 $8 萬元

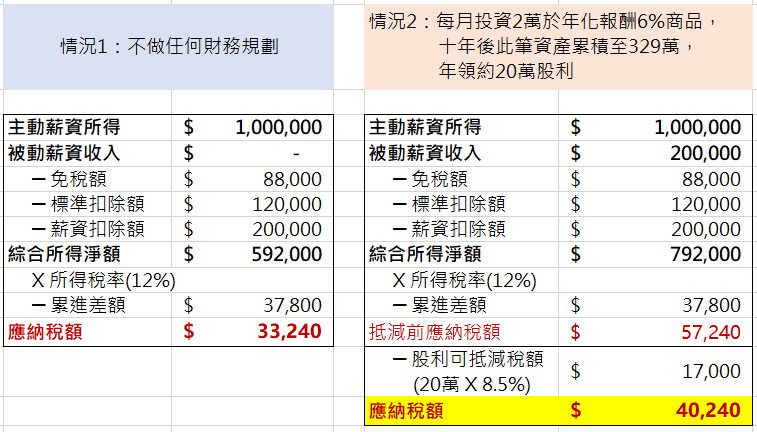

▶下面的表格模擬了兩種情境,主要差別在於,情境 2 擁有被動薪資收入,即使在睡覺不工作時,資產仍為他創造每月稅後約 $1.6 萬的額外收入;另外,兩者所繳的稅差距為 $7 千元。

▶請各位幻想看看...如果你能學對投資方法,短短十年有機會為自己累積資產增加被動收入 $1.6 萬,你在上班、家庭等生活會發生怎樣的改變?那你願意開始積極理財嗎? 把答案留給自己!

4. 若你的股利配發來源是來自海外(中國在稅務屬於國內所得),就享有每年海外收益 $100 萬以下,免申報所得不用課稅,例如:F 開頭股票、KY開曼群島股票、海外 ETF(例如:S&P500、美債)。

▶但要注意這些海外股票也會適用海外當地稅率,例如投資美國的現金股利會有 30% 預扣稅。 但美國其實並不流行發放股利,以 S&P500 指數來說,去年的股利殖利率僅 1.91%,若以三成的預扣稅來說約是影響報酬率 0.6%。

5. 這裡提一下,持有 ETF 的人拿到收益分配單據時,應該常發現有兩種所得「財產交易所得」與「股利」,而這兩種所得有時會佔各半,這是因為 ETF 會因為在買賣成分股時,透過交易產生所得,而證券交易所得目前是不用課稅的,因此只會有「股利」部分才需要課稅。這裡也衍伸出某些持股特別多的人為了少繳股利所得稅,會放棄領股利先賣股,等除權息後再回補。

如果你喜歡此篇稅務心得分享,歡迎給筆者的 FB 一個讚 ♫.(◕∠◕).♫

*本篇僅為教學用途,投資請自行決策

**若資料有誤,也歡迎指正!