我的網誌

我的網誌

(圖片來源:Shutterstock)

電源供應器大廠群電(6412)

最近台股市場又吹起了一股漲價概念股風潮,

尤其在中國復工率不如預期後,相關零組件的供應越趨吃緊,

報價調漲的傳聞甚囂塵上,也讓相關類股出現較為強勢的表現,

而從 2018 年的經驗來看,只要上游零組件調漲,

電源供應器族群的毛利率都會受到一定程度的壓抑,

不過身為電源供應器大廠的群電(6412),

在肺炎、零組件漲價兩大利空夾擊下,近期表現卻相對強勢,

繼續看下去...

(贊助商連結)

群電(6412)前身為高效電子

群電(6412)全名群光電能,為群光(2385)集團旗下電源供應器廠,

該公司雖然成立於 2008 年,但其歷史可以追溯到 2000 年之前,

90 年代群光(2385)轉投資泰國電源供應器廠高效電子,

當時持股比率為 32%,並於 1996 年在泰國掛牌上市,

2000 年開始,群光(2385)想跨足到鍵盤以外的事業體,

除了成立影像事業部門並積極併購外,

還透過公開收購的方式,收購泰國高效電子 75% 的股權,

並於泰國證券市場下市,從此高效電子成為群光(2385)的子公司。

索尼 PS2 召回事件

2005 年 9 月,索尼宣布召回 2004 年製造的 360 萬台 PS2 遊戲機,

理由是該批 PS2 的電源供應器(Adapter)可能有安全疑慮,

為了避免發生冒煙、發火等安全問題,啟動回收機制,

而該批 PS2 生產的電源供應器剛好就是高效電子所製造,

雖然該批產品只造成數千萬元的直接損失,

但後續客戶對高效的產品品質產生疑慮,

訂單大筆流失,直接造成群光(2385) 2005 年稅後淨利大幅下滑。

整頓後成立群光電能

2006 ~ 2008 年,群光(2385)挽救遙遙欲墜的高效電能,

直接由總經理兼任高效電子的總經理,

並從品管與研方兩方面雙管齊下,經過 2 年的整頓,

加上群光(2385)自己在鍵盤與影像市場與筆電代工廠的合作關係,

終於開始打進筆電電源供應器市場,

隨後成為微軟 XBOX 的電源供應器供應商,

2008 年投資架構重新調整,

高效電子將業務讓與新成立的子公司群光電能(6412)。

2013 年掛牌上市

2008 年業務轉移時,群光電能(6412)的營收為 144 億,

經過 5 年發展,到了 2013 年營收已達 250 億元,

且連續 5 年皆是獲利狀態,

公司也正式啟動上市櫃流程,

於 2013 年底掛牌上市,

但上市後初期的股價表現卻不如預期。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

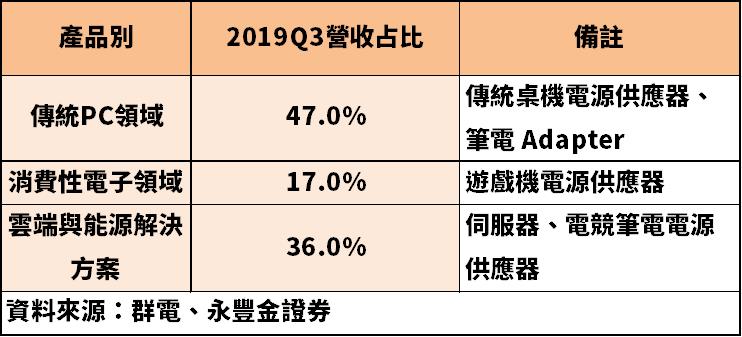

目前營收分成 3 大領域

群電(6412)截至 2019Q3 的營收可以分成 3 大領域應用,

分別是傳統 PC、消費性電子、雲端與能源解決方案,

分別佔比 47%、17% 及 36%,

傳統 PC 是公司毛利率最低的產品線,

主要生產桌機電源供應器及筆電 Adapter,

消費性電子毛利第二高,以生產遊戲機電源供應器為主,

最後是毛利率最高的雲端與能源解決方案,

主要生產伺服器及電競筆電電源供應器。

(資料來源 : 群電公司、永豐金證券) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

生產據點位於中國

群電(6412)的前身雖然是泰國高效電子,但公司目前在泰國已無產能,

目前據點主要集中在三地

台灣:新北三重(為主要研發中心)

中國:廣東一個廠、江蘇重慶廠、江蘇吳江廠(三個廠截至 2 月中都已復工)

香港:為次要研發中心

此外,群光(2385)多年前從泰國撤廠後,廠房就一直閒置在當地,

貿易戰爆發後,集團已重啟泰國的廠房,預計 2020H1 就可以投產。

(資料來源 : 群光電能官網) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

近年積極壓低 PC 業務比重

群電(6412)於 2013 年掛牌時,高達 80% 以上的業務都是傳統 PC,

造成該公司毛利率僅能維持在 11% 上下,

且另外佔比 20% 的消費性電子(遊戲機)業務,

雖然對 XBOX 供貨佔比達 90% 以上,但只有供貨給微軟一家,

索尼 PS4 與任天堂都沒有打入供應鏈,

因此從 2013 年掛牌之後,群電(6412)的目標就放在 3 個區塊

1. 積極降低傳統 PC 業務營收佔比

2. 讓遊戲機業務客戶多元化,避免單一客戶佔比過大

3. 開發消費性電子以外的產品線

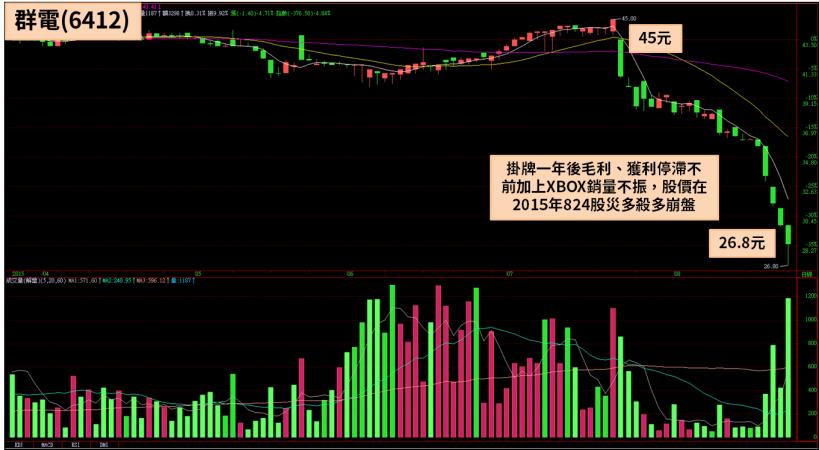

2014 年轉型陣痛期

2014 年微軟及索尼相繼推出自己的次世代遊戲機,

但微軟用來接替 XBOX 360 的 XBOX ONE 從發表階段就狀況擺出,

在預購階段就落後對手 PS4,

雖然群電(6412)在 2014 年也打入索尼供應鏈,

但基於過去高效電子出包的經驗,

索尼還不敢讓群電(6412)享有太高的供貨比重,

加上傳統筆電 Adapter 毛利不斷下滑,

終於導致股價在 2015 年 8 月出現失望性賣壓,

短短一個月內從 45 元暴跌到 26.8 元。

(資料來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

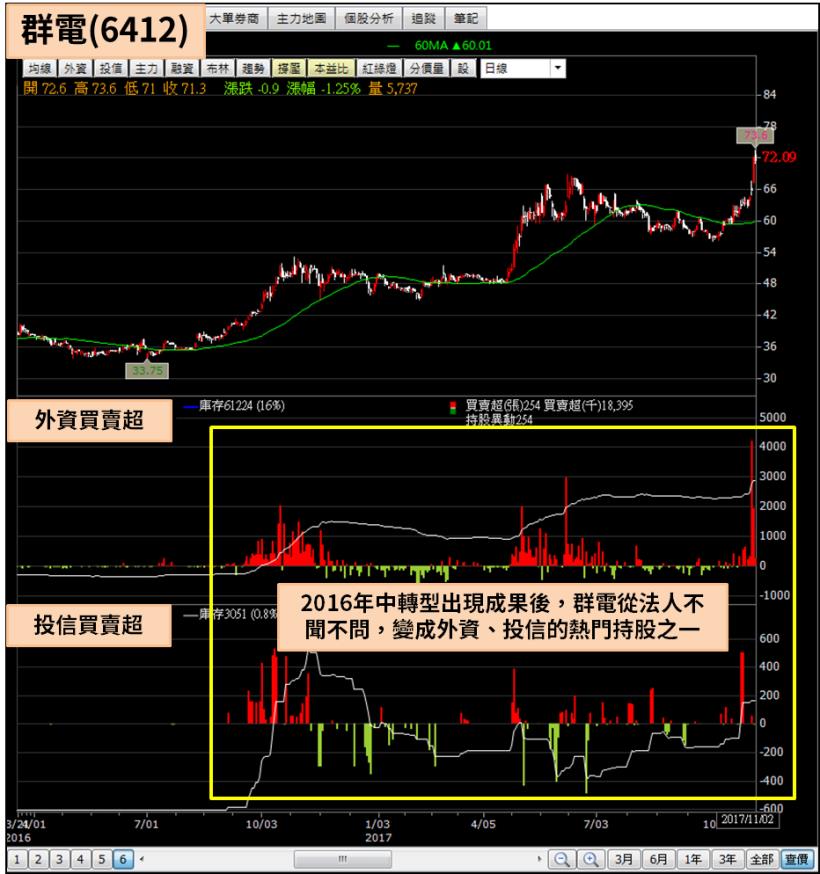

2016 年獲利改善

824 股價崩盤後,公司股價就在 30 元左右打轉了快一年,

但在這段時間,公司的獲利結構出現一些改變,

首先是公司在供貨 PS4 電源供應器達一年多後,

供貨佔比開始逐季提高,緩解了 XBOX 銷量崩盤的利空,

其次是電競產業興起,2015 ~ 2016 年,電競筆電銷量爆發,

而電競筆電的電源供應器毛利率遠高於傳統筆電,

電競產品線放量對公司的毛利率提升有顯著的影響,

最後則是雲端產品線,該產品線毛利率高居第一,

且到 2016Q3 營收佔比已提升到 10% 以上,

三大因素讓群電(6412) 2016 下半年獲利大幅成長,

股價也從 2016 年 7 月 30 元大漲到 2017 年底的 73 元,

成為法人圈密切關注的雲端概念股、電競概念股。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2018 年漲價概念股之亂

2018 年電源供應器廠商經歷了 10 年來都沒出現過的亂局 - 漲價概念股之亂,

漲價概念股的廠商除了被動元件,

還包括了二極體、Mosfet 這些電源供應器 BOM 表裡必備的零組件,

這些零件以往單一價格都不貴,但當所有零件一起大漲,

且漲幅都用倍數計算時,對下游廠商的影響就出現了,

2018 年群電(6412)營收創下 312 億元新高,

毛利卻從 17.19% 掉到 14.01%,

EPS 從 4.21 元下降到 2.72 元,

股價也在 2018 年 10 月跌到 37.9 元。

2019 年毛利創新高

2018 年終,為了因應不斷攀升的採購成本,

群電(6412)與客戶商議後全面調漲產品售價,

而這個舉動卻反而讓 2019 年毛利率創下新高,

這個概念就像本次油電雙漲時,麵店業者都會以反應成本為由調整售價,

但當油電價格下滑時,麵店業者卻不會主動調降售價,

2019 年上游零組件價格已全面回跌,

群電(6412)在提升售價的同時,成本也開始降低,

於是 2019 年前三季毛利率回升到 16.25%,

相比 2018 年同期的 13.97% 大幅提升,

EPS 更從 1.99 元向上跳躍到 3.49 元。

下圖:2018 年飽受零組件漲價困擾,毛利創低,

對客戶調整售價,反而讓 2019 年 Q3 的毛利提升。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

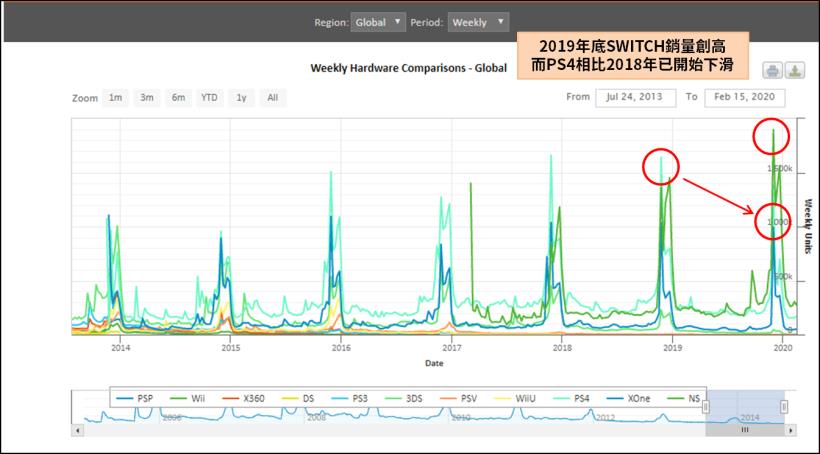

2020 年 PS5 推出

索尼在 PS4 幾乎複製了 PS2 的成功,

在 2018 年北美購物旺季後,PS4 銷量已突破 1 億台,

直逼 PS2 的銷售紀錄,但根據統計網站 VGChartz 的歷年資料,

PS4 從 2014 年底開始發售,之後銷量逐年遞增,

並在 2018 年耶誕假期創下銷售高峰,

2019 年雖然整體遊戲機市場在任天堂 Switch 異軍突起下未顯衰退,

但 PS4 的銷售量已較 2018 年下滑,顯示產品除了生命週期到頂,

滲透率也趨於飽和,為此市場預期索尼將在 2020 年底推出 PS5,

競爭對手微軟也可能推出相對應的競爭機型,

舊產品繼續放量,新產品又接踵而上,

對 2020 年的營收將有顯著的提升。

(圖片來源 : VGChartz) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

需觀察毛利率疑慮

雖然法人預期 2020 年營收有望創高,

但近期被動元件價格接連調漲,

雖然單一零件調漲對毛利率的影響有限,

但若漲價風潮蔓延到二極體、Mosfet 這些零件,

且出現動輒數倍的漲幅,

就需特別留意 2018 年的毛利率下滑是否會重演。

法人預估 EPS

因群電(6412)即將在 3 月初召開法說會並公告 2019Q4 財報,

因此過去 90 日只有宏遠證券一家券商出具報告,

在假設漲價概念股之亂不會重演的前提下,

法人預估群電(6412) 2020 年 EPS 為 4.7 元,

並假設 2021 年在雲端產品與 PS5 放量後,

可以達到 5.4 元的水準。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

6/3 後續追蹤

群電(6412) 3 月份股災一度最低跌到 42 元,

但 NB 電源供應器及資料中心電源兩項產品線受惠 Work from home 趨勢,

業績反而逆勢增長,4 月份營收年增 23.23%,

第一季毛利率 15.17% 亦較去(2019)年同期 14.33% 增長,

惟受帳上金融資產(主要是股票)跌價損失影響,導致 EPS 只有 0.35 元,

法人看好 Q2 金融資產評價損失回沖,

加上下半年 NB 需求延續、PS5 推出兩大利多預期,

第一季法說會後 6 家法人皆將目標價上調到 60 元之上,

並給出 2020 年 EPS 5 ~ 5.5 元的預估,高於 2 月份 4.5 ~ 5元的預測。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

歷年股息政策

群光(2385)為台灣高股息(0056)的長期成分股,

身為群光(2385)子公司的群電(6412),

雖然股價漲跌劇烈,但也有維持母公司的高股息政策,

2013 年掛牌後皆維持 80%左右的配息率,

近 2 年更是拉高到 90% 以上,6 年平均殖利率 5.49%,

以法人預估的 2019 年 EPS 4.6 元來看,

若配息率為 90%,則可能配發 4.1 元現金股利,

60 元股價計算,殖利率大約是 6.6%。

(圖片來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

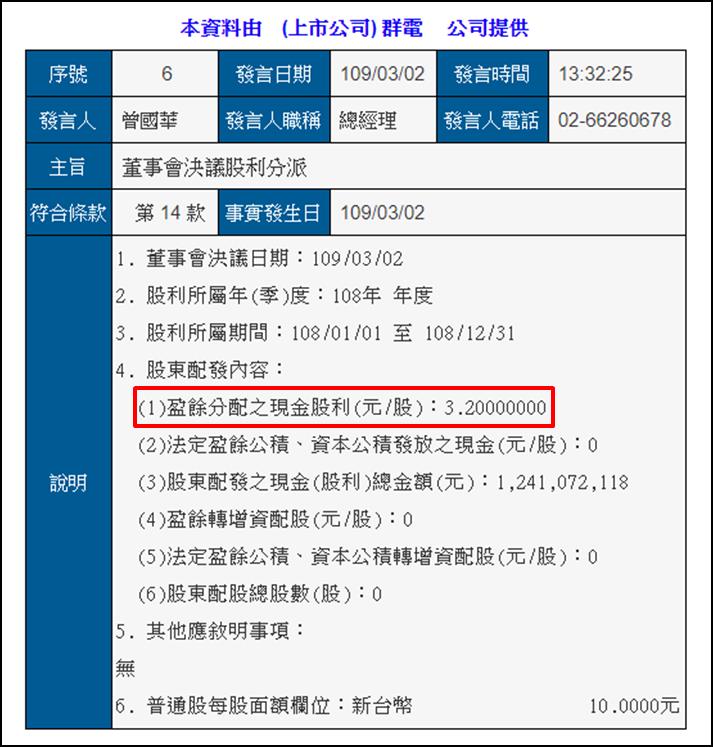

6/3 後續追蹤 - 殖利率下降至 4.8%

3 月份全球爆發股災,一些上市櫃公司在股利政策上也改為保守以對,

群電(6412) 3 月中公告 2019 年 EPS 4.51 元,與原先預估 4.6 元相差不遠,

但配息率就大幅調降至 71%,僅配息 3.2 元,低於歷年配息率 85%,

若股災期間買進,殖利率還享有 7%,但群電(6412) 4、5 月反彈行情漲勢凶猛,

來到 65 ~ 70 元區間,殖利率降至 4.8%,已不能與高殖利率股畫上等號。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 群光電能歷史悠久,可以追溯到上個世紀末

2. 2005 年群電前身高效電子出包,群光整頓後改名為群電,於 2013 年掛牌上市

3. 2013 ~ 2015 遇到轉型陣痛期,股價表現低迷不振

4. 2016 ~ 2017 年雲端業務與 PS4 爆發,獲利、股價雙雙成長

5. 2018 年發生 10 年未曾見過的漲價概念股之亂,毛利率與獲利一度大跌

6. 索尼將在 2020 年推出 PS5,加上公司不斷提升非 PC 業務比重,營收可望創高

7. 須密切注意上游零組件動向,若重演 2018 年的狀況法人預估將失準

8. 過去 2 年配息率 90%,以 60 元股價計算,殖利率 6.6%

📣歡迎加入【股市小P】粉專