我的網誌

我的網誌

(圖/shutterstock)

油價回到2字頭,背後故事並不單純?

真是太開心了!國內油價終於回到了2字頭的水準,

現在開車出門的心裡壓力就不會這麼大了。

可是,油價真的會一直跌嗎?

根據市場專家的研判,今年以來油價的走低,

大致上可以歸因於2項因素:

1.全球的經濟成長趨緩

2.美國頁岩油的產量增加,取代了原本原油的需求量。

全球經濟成長趨緩的問題,留待高官們去傷腦筋。

倒是美國和OPEC之間的角力,才是後續的關鍵點。

主張陰謀論的人說,美國這一次刻意壓低油價,

要間接削弱俄羅斯和中東恐怖組織的背後金援,這點或許有可能,但我們也無從證實。

美國大量生產頁岩油 攪亂一池「油」水

不過,從2012年之後,美國的頁岩油的開採技術快速提升,

利用水平井和水平壓裂法的方式,大量地提升原油的產出,

而歐巴馬為了達到他降低失業率的競選承諾,

也睜一隻眼閉一隻眼的放任頁岩油的開探,不管環保團體對於頁岩油開採會污染環境的抗議。

所以,目前的美國原油產量已經達到每天880萬桶的水準,

而沙烏地阿拉伯是970萬桶,俄羅斯則是1000萬桶上下,

雖然美國不是最大的產量國,但是也絕對是市場上舉足輕重的角色。

國際研究機構表示,如果以目前的開採數量推估,

美國在2020年,原油的產量就會超過沙國以及俄羅斯。

也因為如此,全球的油價在2012年突破126美元之後就未再創下新高。

可是油價是否會像「犀利人妻」裡頭的女主角---謝安真,

說的經典台詞:「我回不去了」呢?

這一點我同意,油價要再回到120以上的價格,的確難度很高,

但是油價會一直跌下去嗎?我認為不會。

理由很簡單,因為:「殺頭的生意有人做,賠錢的生意沒人做」。

賠錢的生意誰要做?

根據研究機構Wood Mackenzie的調查顯示,

美國頁岩油的平均開採成本在70~80美元左右,

平均開採一個油井需要500萬美金(還不保證下面取得到頁岩油),

如果油價維持在100美元的情況,生產業者需要2~3年才能夠回本,

若是油價在90美元以下,則美國有30%~60%的業者將會入不敷出,甚至會倒閉關門,

也就是說,目前80美元一桶的油價,已經來到美國頁岩油業者的平均成本價,

如果未來油價再跌,美國頁岩油的開採業者恐將無利可圖,

屆時將會退出生產,原油供給減少,而油價就會因而反彈。

這一切攏是阿(拉)伯的陰謀?

OPEC是聰明的,早在2年前他們就注意到美國頁岩油的崛起,

對於中東國家而言,可以說是「芒刺在背」,無一日不想除之而後快。

這次機會來了,剛好趁著市場謠傳全球經濟景氣衰退,

原油需求減緩的心理,硬是放手讓油價下挫至每桶80美元。

或許有人會問:「油價下跌對中東國家不是不好嗎?錢少賺了耶!」。

是呀!他們錢是少賺了,可是你知道嗎?中東國家開採原油的成本是20~40美元不等,

就算跌到50元美金一桶,他們也還是賺,所以這次放任原油下跌,甚至未來有可能跌破80美元,

就是為了要讓美國的頁岩油業者無利可圖,進而退出市場,

未來才能夠重新穩定住國際原油的價格。

所以,我說這次油價的下跌,根本就是美、俄、沙三大國各自心懷鬼胎的結果,

只不過我認為再下跌的空間是有限,或許70美元就是支撐區了。

跌深之塑化股,或許危機也就是轉機!?

下次OPEC例會在十一月底,

所以油價可能會在低檔橫盤2至3週,再視OPEC決議是否會減產。

所以,本波因為油價下跌而股價衝高的類股或是族群,我建議不要再去追高了。

反過來說,因為油價下跌而股價下跌的族群(例如:塑化、加工絲),也不要再殺低了,

因為注意看看,台塑三寶在下跌波段低點爆出了天量,誰買的?

我不認為是一般散戶,也不會是看重基本面的專業法人,答案是誰,我想已是呼之欲出了吧?

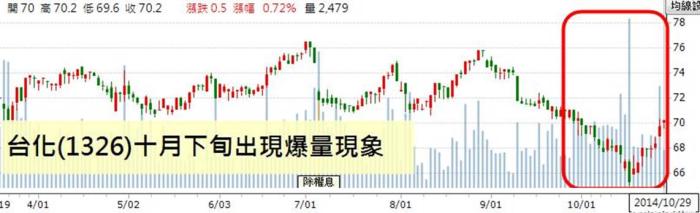

台塑三寶在10月下旬都爆出天量

資料來源 籌碼K線

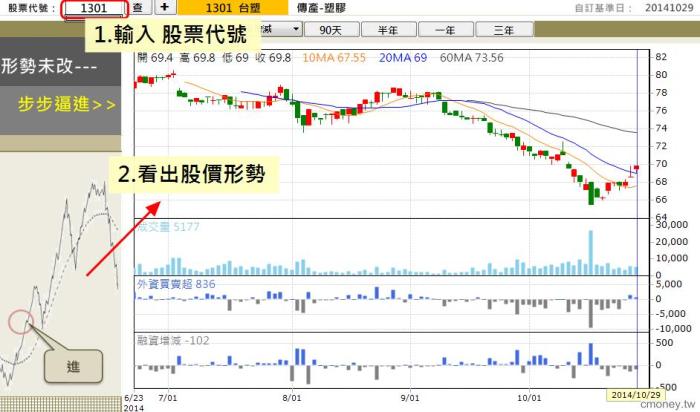

於是我打開我的理財寶 詠春選股法

發現,台塑(1301)現在的趨勢...

用同樣的方法,也可以看到其他2檔 南化(1303)、台化(1326) 的形勢 。

資料來源 詠春選股法

你可以透過文章更認識 陳唯泰

我用「詠春選股法」判斷股票 關鍵進場點 以南緯(1467)為例

中國計劃升級為亞洲金融中心 「港滬通」大吸金 資金排擠效應下 台股要怎麼買?

投資最怕套牢,我從習武學到的這1條投資真理 幫助我掌握資金比重

基亞(3176) 股價連日跌停,我從中發現5個生技股泡沫化的徵兆!