我的網誌

我的網誌

(圖/shutterstock)

基亞(3176)股價重挫 是生技股泡沫化的徵兆

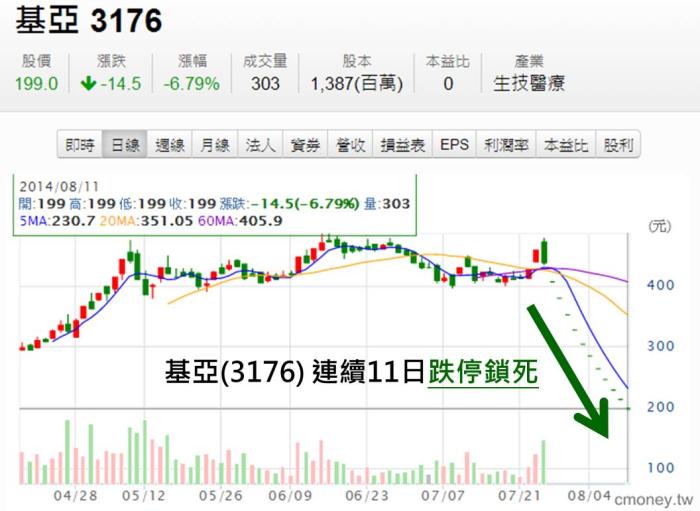

最近我的學生找我求助,因為他買了一堆基亞(3176)。

關於投資朋友賠錢或是慘遭套牢,

來找我哭訴的事,我不是第一次遇到,

所以我有一個處理這種事的「標準作業程序」(俗稱SOP),

就是第一步會先安撫他(們)的情緒,請他(們)喝杯飲料。

第二步會舉一些身邊比他更慘的例子,讓他釋懷。

第三步則是看情況,建議他(們)換股,

希望他(們)相信下一個男(女)人會更好。

只不過,這次基亞的事件,完全無法適用。

(資料來源:追訊)

因為

第一、基亞什麼時候會停止無量崩跌、股價打開,這事不是問我,請您問神。

第二、要找到比買到基亞更慘的例子,說實話比登天還難。

第三、換股?那也要先能夠打開才行呀!

我基本上認定,

這只是網路股泡沫的一次借屍還魂,

生技股面臨泡沫化的一個前兆。

為何我會如此看待人類的明日之星產業呢?

要知道生技股為何泡沫化 先了解2000年網路泡沫化

1993年 出現能看圖片的網頁瀏覽器 開始網路成長期

我們先瞭解2000年網際網路泡沫化的始末。

在1992年之前,網際網路只有文字,沒有圖像、音效,且操作非常繁瑣,

到1993年,美國伊利諾大學推出第一個 能夠顯示圖片的網頁瀏覽器:Mosaic(馬賽克),

正式開啟了網際網路的成長期。

1996年 網站成為必需品,

3個科技業獲利:網路基礎建設、工具軟體、入門網站

於是1996年開始,對大部份美國的上市公司而言,

一個公開的網站已成為必需品。

初期人們只看見網際網路 具有免費出版及即時世界性資訊等特性,

但人們逐漸開始適應 網路上的雙向通訊(例如筆者大學時代的BBS網站),

並開啟了以網際網路為媒介的直接商務(電子商務)

及全球性的即時群組通訊(後來Email成功取代了傳統書信)。

這些概念迷住了不少年輕的人才,

他們認為這種以網際網路為基礎的新商業模式將會興起,

並期望成為首批以新模式賺到錢的人。

當時,有三個主要科技行業 因此而獲得收益,包括:

(1)網際網路基礎建設,

(2)網際網路工具軟體(如Netscape,1995年12月IPO),

(3)入門網站(如雅虎,1996年4月)

但想要分一杯羮、搭順風車的不只是這些科技業人士,

風險投資者(創投業)紛紛砸錢到這些追求快、追求大,

但尚沒有實際獲利的新產業。

低利率環境,使大量的網路公司 掛牌上市

另外,1998年至1999年的低利率環境 更是把這一個泡沫持續吹大的主因,

因為人們急於尋找報酬率更好的投資標的。

於是大量的網路公司如雨後春筍般地冒出,

也一家一家的掛牌上市,

肆無忌憚的在市場上拿錢,

股價也在眾人的吹捧之下一飛沖天,

即使它(們)從未盈利過,甚至還沒有任何收入。

美國提高利率,使網路公司倒閉,網路正式泡沫化

可惜好景不長,

在2000年美國那斯達克指數,在美國聯準會六次升息之下,

網際網路的泡沫正式破滅。

當年3月10日指數見高點5132之後,

3月13日開盤時 即下跌4個百分點,

到3月16日時,那斯達克指數總計下跌了9個百分點,

前後僅花了短短6天。

並在之後的2年,

達康(.COM)公司一間一間耗盡資金,

出現一波 倒閉潮,

後來有人統計,在這一次的網路經濟泡沫,

總共抹去了IT業界約5萬億美元的市值,

其後剩下的網路公司寥寥無幾。

那斯達克的生技指數(NBI) 從2011年起,

已領先上漲3年,

目前 進入盤整的狀態。

過去網路泡沫環境,與現在生技業 有5個共同點

瞭解過去,我們來看看現在吧!

如果把當時網路泡沫的環境,

對照現今的生技產業,

是否有什麼共同點呢?答案是有的。 如下:

1.低利率環境

在低利率時代,

人們必定會尋找高報酬的投資標的放手一搏。

一直到現在美國聯準會都還秉持著

「低利率環境會維持很長一段時間」的看法。

2.人們對 生技業 理解度不足

當時人們對網際網路這項新玩意,

覺得新奇且不甚理解,

所以在媒體的渲染之下,不顧一切地投入。

對照現在的生技產業,

一連串地專有名詞,

加上 人們對醫學的專業印象 不敢輕易質疑及冒犯,

只好任由業界人士唬弄。

3.創投基金捧錢投資

不僅 國內的企業主紛紛跨業投資,

更吸引了國際創投資金的青睞,

因為投資生技 已經形成一種時尚。

4.股價急漲急跌

股價若是長線看多,不會暴漲暴跌,

更不可能出現急挫好幾個交易日還沒有人承接的情形,

除非是真相被揭穿,真相不如原先想像的美好。

5.大部份的生技公司沒有獲利

不只沒有獲利,甚至沒有營收。

不斷地用 籌資計劃來維持公司營運,

就像總是待在家裡什麼都不做,

只會像父母要錢的小孩,

總有坐吃山空的一天。

|

股票代號/ 股票名稱 |

8/8收盤價 |

2014年上半年(Q1.Q2) 每股綜合盈餘(元) |

|

27.60 |

-1.09 |

|

|

37.60 |

-0.81 |

|

|

8.95 |

-0.24 |

|

|

127.00 |

0.12 |

|

|

14.90 |

0.22 |

|

|

64.10 |

0.46 |

|

|

36.30 |

1.12 |

|

|

62.00 |

1.37 |

|

|

72.60 |

2.15 |

|

|

56.80 |

3.01 |

|

|

82.30 |

3.79 |

|

|

602.00 |

17.38 |

註:股票清單以「2014年上半年每股綜合盈餘(元)」 由低到高 排序。

點股票名稱就可以看到個股相關資訊囉!

(資料來源:選股勝利組)

產業成長 跟不上股價飆漲,股價會泡沫化

看到這裡,我猜想一定會有人反駁,

認為生技醫藥是未來人們的希望,

只要是人 就一定會有使用的機會,

市場是無可限量的,絕對不會像2000年的網路泡沫一樣。

可是我們換個角度想,

難道網路不是21世紀最偉大的發明之一嗎?

它改變了人類的生活還不夠大嗎?

如果這是事實,

為什麼網路股股價還是泡沫化了呢?

因為錯不在產業,而是在人性的貪婪。

我不是在質疑生技產業,

而是當產業的成長,跟不上股價的飛漲,

就會有「股價」泡沫化的可能,

並不是產業泡沬化。

可以試著回想1300元的宏達電(2498),

難道不是市場過度追捧的結果嗎?

最後,

我想用投資大師---彼得林區 對研判股價是否會泡沫化的邏輯來做結尾。

當人們不是用企業的獲利來推估合理股價,

而是反過來先給目標價,

再期望企業能夠達到心中設定的獲利水準,

這就是 股價泡沫化的前兆。

但是,股價泡沫化 不代表產業泡沫化,

只是把該產業中 不好的公司 一次淘汰,

所以我們不必擔憂本波生技股的重挫,

反而要「開心」這一次基亞(3176)重挫的事實。

因為有這一次的震憾教育,

我們才能正視哪一家公司是真正有(可能)獲利的公司,

也才能在下一次的投資掌握獲利。