我的網誌

我的網誌

(圖片來源:Shutterstock)

投信買進就是要作價?

筆者之前的文章曾針對投信有不小的篇幅介紹,

並歸納了幾個投信的習性,

基金經理人因為有績效壓力,會傾向去找一些題材股、熱門股來炒作,

如果一支題材股有越來越多的投信魚貫而入,

股價就會在作帳截止日之前頻創新高,

變成市場俗稱的作帳行情或是投信羊群效應,

此外,投資人如果想增加投信跟單法的勝率,

也可以透過投信投顧公會公告的基金持股明細,

查詢目前冠軍基金經理人的最新持股明細,

不過該明細一個月才公布一次,

台北股市卻一周五天都在交易,

每個在盤後資料買進的投信都一定是鎖定短線拉抬的投信羊群嗎?

繼續看下去...

(贊助商連結)

投信分成 2 種類型

之前介紹自營商的時候,

提到過自營商買賣超分成自營商(自行買賣)與自營商(避險)兩種類型,

其中自營商(避險)是權證避險下的產物,

也慢慢變成一種大戶拉抬股價的方式,

事實上,不只是自營商分成兩種,

台股的第二大法人集團投信也分成兩種

主動投資與被動投資

目前投資市場分成兩大門派,

分別是主動型投資與被動型投資,

基金也被依此劃分為主動型投資基金與被動型投資基金,

而被動型投資基金在過去 10 年全球大多頭的帶動下,

規模日趨龐大,台股最著名的被動型投資基金就是

元大台灣卓越 50 基金(0050),

單是一檔 0050 的基金規模就高達 662 億,

成為台股市場上一股舉足輕重的力量,

不過,這些規模高達數百億的 ETF 基金,

他們在市場上的進出也是被歸類在第二大法人投信之下,

經常將投信買賣超作為進出指標之一的主動型投資人,

如果不能分清楚這兩者的差別,

就可能會犯下誤把馮京當馬涼的錯誤。

元大台灣高股息基金(0056)

元大台灣卓越 50 基金(0050)投資的標的大多是

台積電(2330)、鴻海(2317)這一類巨無霸等級的股票,

因此筆者選擇使用元大台灣高股息基金(0056)

來觀察主動型基金與被動型積金對投信買賣超的影響。

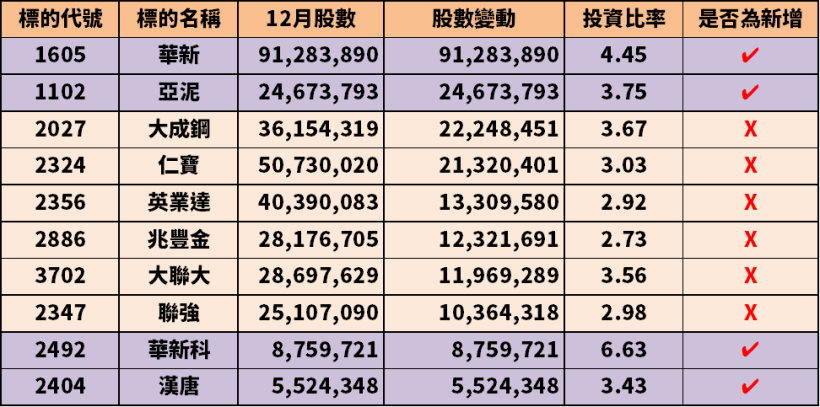

比較兩期的成分股

基金持股明細公告分成月公告與季公告,

季公告會揭露 3、6、9、12 月持股 1% 以上的標的,

其餘月份則是月公告,只會揭露基金的前 10 大持股明細,

這裡選 9 月與 12 月明細來比較,

從資料上來看,12 月被 0056 刪除的標的有 4 檔,

分別是潤泰新(9945)、佳世達(2352)、興富發(2542)以及力成(6239),

新增的則有華新(1605)、亞泥(1102)、華新科(2492)、漢唐(2404),

此外,大成鋼(2027)、仁寶(2324)、英業達(2356)、兆豐金(2886)

大聯大(3702)、聯強(2347)都增加 1 萬張以上的張數。

下圖:2019Q4被刪除的標的

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:2019Q4 新增與增加萬張的標的

(資料來源 : 筆者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被刪除的標的-佳世達(2352)、潤泰新(9945)

筆者選取佳世達(2352)、潤泰新(9945)兩個被刪除的標的觀察,

兩支股票不約而同的在 12/20、12/23 及 12/24 出現投信連續三天賣超數千張的狀況,

雖然同一時間有外資接手投信的股票,但股價依然走低,

且都在投信賣完後數個交易日股價出現一定幅度的反彈,

將這個現象與 0056 調整結合後,

就可以得出這些投信是被動型 ETF 的結論。

下圖:潤泰新(9945)在 12 月底出現投信連續幾個交易日出現整齊一致,

賣超數千張的狀況

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:佳世達(2352)的狀況與潤泰新(9945)如出一轍,

且同樣都在投信賣超完後出現小反彈

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

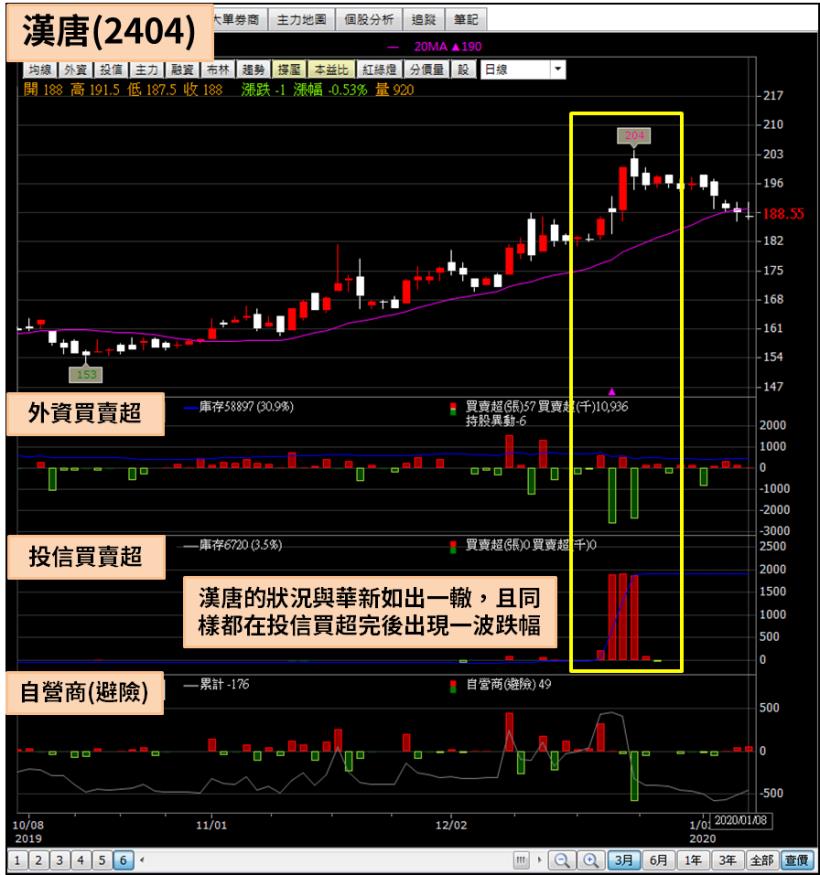

被納入的標的-華新(1605)、漢唐(2404)

接著觀察被納入的標的,這裡筆者選擇華新(1605)與漢唐(2404),

這兩間公司與被刪除的標的一樣,

投信不約而同的在 12/20、12/23 及 12/24 三個交易日出現大動作,

買超的方式與被刪除標的的賣超一樣,

是連續數日整齊劃一操作,只是前面是賣出數千張,

這裡則是買進數千張,

且投信買超的時間點都是股價的相對高點,

待投信買超完畢後,股價都出現一小波下跌,

剛好也與前面的出現一小波上漲相反,

此外,在投信連續買超之前,都出現自營避險買盤,

並且在投信買超期間轉成自營避險賣盤。

下圖:與潤泰新(9945)相反,投信連續幾個交易日出現整齊一致,

賣超數千張的狀況,並且買完之後股價就開始跌

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:漢唐(2404)的狀況與華新(1605)如出一轍,

且同樣都在投信買超完後出現一波跌幅

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

至此可以歸納與推測出三個結論

被動型基金的買賣習性

ETF 都是季度調整,相較於經常殺進殺出的主動型基金,

被動型基金會出現在特定日期,連續買超或賣超千張的現象,

如果發現投信連續買超,但卻是呈現本文案例這種排列方式的,

那十之八九就是被動型基金,又如果在被動型基金買進之前,

完全沒有出現主動型基金進出的跡象,那麼動能型投資人就不應該追進,

因為被動型基金與主動型基金不同,他們沒有炒作特定股票的意圖。

ETF 造成短線價格失真

以本文列舉的 4 個案例來看,

被刪除的兩個標的都在 ETF 賣超完後出現小反彈,

被納入的標的則在 ETF 買超完後出現一波下跌,

一般來講,採取主動型投資的大戶,在沒有重大利多或利空的情況下,

是不會在短時間內買進或出清巨量的股票,

但在被動型基金調整期間,

因為 ETF 突然在短短 3 日內買賣超數千張甚至數萬張股票,

容易造成短線價格超跌或是超漲的現象。

ETF 被人吃豆腐

因為 ETF 先天限制的僵固性,一些主動型投資人開始利用這個僵固性吃 ETF 豆腐,

以本文的 ETF 納入案例來看,在投信買超前一個月,

資金就進駐拉抬股價,拉抬的資金有兩種,

一種是外資、一種是自營商避險(權證),

通常大戶拉抬後,不只價格要漲的上去,賣也要賣在好價格,

這才是一個好的操作,如果拉上去後不能找到接盤的人,就很難賣個好價格,

因為知道 0056 即將把這幾支股票納入成分股,

拉抬上去後被動型 ETF 一定會在 12/20、12/23 及 12/24 這三天大買數萬張,

想吃 ETF 豆腐的投資人提早一個月就出手買進現股,甚至動用高槓桿的權證,

把股價往上拉抬,等被動型 ETF 開始買進後,

便把手中的自營商避險單與現貨通通倒給 ETF,

在香港股市有一些經營狀況奇差的公司,長期成交量低迷,

但股權籌碼集中,一些大戶就趁機拉抬股價,

把市值炒至數百億港幣,

等 MSCI 這些大型的被動型機構因為市值因素把體質不佳的股票納入成分股後,

大戶就一舉把所有股票都倒給被動型基金,

台股的狀況雖然比不上香港股市的驚心動魄、刀光劍影,但也有異曲同工之處。

📣歡迎加入【股市小P】粉專