我的網誌

我的網誌

(圖片來源:Shutterstock)

微星(2377) 2019 年表現疲弱

過去幾年電競大廠微星(2377)是市場上非常熱門的公司,

從法人到散戶投資人都對這家公司展現出濃厚的興趣,

一方面是因為該公司過去 5 年優異的經營表現,

另一方面則是電競成為年輕人的時下娛樂,

微星(2377)的股價自然也受到市場高度關注,

然而 2019 年開始,該公司的股價就像熄火一樣,

在台股頻創新高的同時,股價卻只從年初的 77 元上漲到 88 元,

表現相對弱勢許多,

繼續看下去...

(贊助商連結)

主機板起家的微星(2377)

微星科技(2377) MSI 成立於 1986 年,

由徐祥、游賢能、黃金請、盧琪隆、林文通五位工程師創辦(五人至今仍為大股東),

公司早年主要從事主機板的生產製造,

於 96 年完成公發,98 年掛牌上市,

並在上市前後於中和大規模擴張主機板產能,

與許多老牌電子公司相同,在 90 年代搭上 PC 產業成長列車,

1997 到 2001 年,短短五年的時間裡,營收就從 48.16 億增長到 397.73 億,

稅後淨利也從 4.23 億擴張為 38.35 億,

當年的主機板產業宛如暴利產業, SMT 機台買來就能產生營收與獲利,

相關廠商無一不吃香喝辣,微星(2377)股價也在 2000 年創下 280 元高價。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

主機板陷入殺價戰

台灣的電子產業通常會陷入一個循環,

即一開始藍海市場時,進入廠商還不多,

先行者只要買來機台就能印出鈔票,

再配合對未來需求展望,

股價往往高達數百元,也因為太過好賺,

舊有廠商或是新進者大膽擴充產能,不用幾年光景,

供過於求就成為產業的常態,

主機板產業在 2001 年後也進入了類似的循環,

由於筆記型電腦的興起,市場對桌上型電腦的需求趨緩,

擴充的產能又一一開出,主機板陷入殺價競爭,

微星(2377)獲利也急速縮水,

到了 2004 年稅後淨利竟然只有 4.49 億。

小筆電興起

相對於微星(2377)獲利狀況惡化,

身為主機板最大廠的華碩(2357)因為提早投入筆電品牌的經營,

反而沒有受到主機板惡性競爭的衝擊,

2007 年,華碩(2357)推出 Eee PC 小筆電,

頭一年廣受消費者歡迎,年獲利衝上 276 億,

一直在筆電市場找不到定位的微星(2377),

也趁勢推出自己的小筆電,銷量竟也跟著爆發,

營收從 700 億衝上 900 億,股價從 15 元低谷漲回到 30 元以上。

ipad 推出,小筆電退燒

2009 年,金融海嘯剛過去,筆電廠商無不卯足全力備貨,

要將 2008 年少賺的利潤在 2009 年底一次賺回,

沒想到過多廠商推出小筆電讓市場再度陷入殺價競爭,

加上 10 年蘋果推出 ipad,嚴重衝擊原本小筆電鎖定的客戶群,

筆電市場經歷宛如海嘯般的大震撼,

2011 年 8 月,微星(2377)股價再度回落到金融海嘯的 10 元價位,

市場都在關注 iphone、ipad 的同時,

只剩下主機板與顯示卡業務支撐營收的微星(2377),

成為被市場遺忘的一支股票,

但也是在此時,微星(2377)開始改變公司的產品結構。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成為電競筆電領導者

2010 年傳統筆電市場遭遇到致命打擊,

微星(2377)開始思考公司的發展方向,

由於公司的產品在終端市場 - DIY桌機組裝市場

大多是以電腦遊戲玩家為主要消費者,

微星(2377)自己內部許多工程師本身也是重度遊戲玩家,

在內部員工的提案下,公司開始開發電競筆電,

同時透過贊助電競比賽,慢慢提高 MSI 品牌在玩家社群間的能見度,

2014 ~ 2017 年,電競市場爆發,

微星(2377)憑藉著過去在玩家間打下的品牌知名度,

以及顯明的紅龍標誌和一致的設計風格,

拉開與對手的差距,2018 年營收達到 1,185 億,

獲利 60.41 億,電競筆電市佔達到 19%,

成為市佔率最高的電競品牌。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

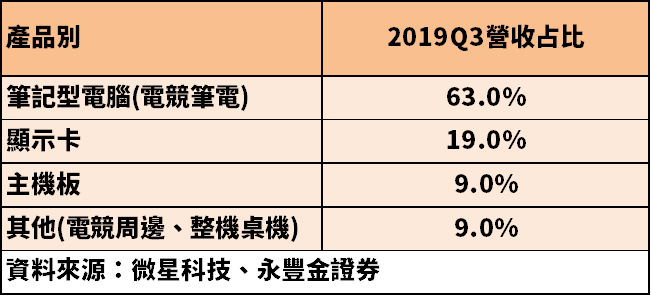

目前營收分為 4 大部門

微星(2377)營收目前分為筆電(主要是電競筆電)、

主機板、顯示卡及其他(電競週邊商品或整機式桌機),

其中筆電部門受惠電競筆電崛起,佔比 63% ,

顯示卡則在近年遊戲玩家每年更換顯示卡的風氣帶動下,

取代主機板成為公司第二大支柱,佔比 19%。

(資料來源 : 微星科技、永豐金證券) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2017 年底挖礦潮

微星(2377)股價在 2018 年站上 131 元,

除了電競筆電爆發,還有一個很重要的原因是 17 年底到 18 年初虛擬貨幣挖礦熱潮,

顯示卡被不少挖礦玩家搶購一空,遊戲玩家要到各大通路購買顯示卡都一卡難求,

17 年底的高端顯卡是輝達的 GTX10 系列,

該系列在 2016 年中發布,

頂級的 1080 售價落在 18,000 台幣,

1070 則落在 13,000 台幣,

結果在挖礦熱潮的推升下,17 年底二手的 1070 系列竟然可以賣到 17,000,

此外,該系列在挖礦潮前,就因為優秀的效能表現,加上低於前代 GTX 900 系列的價格,

在玩家市場(無論是顯示卡或是裝備該系列顯卡的電競筆電)得到不錯的銷量,

在遊戲及挖礦兩大需求加持下,

市場看好 18 年底微星(2377)股價能在輝達下一代顯示晶片發布後再創高峰。

反映冷淡的 RTX 系列

18 年 Q3 輝達發布 RTX 系列,

在玩家市場主打光影追蹤(Ray tracing)技術。

號稱強大的運算能力,可以讓遊戲畫面真實反映光線的折射、反射,

但售價卻大幅提升,前一代 GTX1080 售價 18,000,

到了 RTX2080 售價竟高達 28,000 元,

且不少玩家反應,遊戲畫面有沒有光影追蹤實在看不出太大的差別,

加上 18 年底挖礦熱潮已隨著比特幣價格崩盤結束,

二手顯示卡市場充斥著一堆從礦場被淘汰下來的礦卡,

不少玩家直接到二手市場購買淘汰下來的 GTX10 系列顯示卡,

結果微星(2377)雖然在 GTX10 系列電競筆電穩住陣腳,

但顯示卡 DIY 市場及 RTX20 電競筆電市場卻銷量不振,

造成微星(2377)股價在 18Q4 重挫至 60 ~ 80 元震盪,

無法回到 18 年初的百元價位,

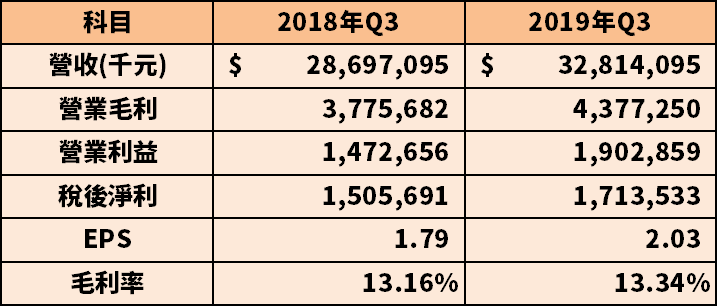

19 年上半年業績甚至打破以往不斷年增的趨勢,

出現年減 7.4% 的反常現象,

EPS 也從 18 年上半年 4.56 元降至 19 年上半年的 3.03 元。

(圖片來源:Shutterstock)

2020 年展望樂觀

微星(2377) 在今(2019)年 8 月推出目標客群為創作者的創作者筆電,

並於 Q3 開始鋪貨,加上 RTX 顯示卡降價後需求漸漸回溫,

營收從 8 月開始至 11 月回到百億元水準,

也讓 Q3 營收、獲利重回年增趨勢,

雖然市場預期 12 月鋪貨潮結束後營收將明顯回落,

且 12 月台幣大幅升值,可能衝擊到公司 Q4 的獲利水準,

但整體來說,營運已慢慢走出礦災及 RTX 的低迷銷量衝擊。

(資料來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

AMD 與輝達新卡助攻

AMD 今(2019)年投靠台積電 7 奈米製程後,

市場對 AMD Ryzen 系列 CPU 需求大增,

AMD 市佔率大幅提升,在多個國家零售市場,

都傳出 AMD 零售市佔率趕上 Intel 的消息,

針對這個趨勢,微星(2377) 2020 年將堆出多款支援 AMD 的主機板與筆電,

期望能搭上 AMD 順風車一起衝高銷售量,

此外,市場預期輝達 nVidia 在 RTX20 系列遭遇到慘敗後,

2020Q3 推出的新一代顯卡,在價格及效能提升上將讓玩家更有感,

加上過去購買 GTX10 系列的玩家也將迎來換卡潮,

兩相搭配下,有望刺激高階顯示卡及電競筆電的需求。

5G 的長期隱憂

雖然微星(2377) 2020 年的展望樂觀,

但該公司卻有一個長期隱憂 - 5G 時代的到來,

隨著網速越來越快,相關產業也開始出現改變,

最早人們會將音樂存到某些硬體裡面(大多是 CD),接著才收聽音樂,

之後網速變快,串流音樂興起,串流音樂平台成為顯學,

於是傳統唱片業者變成夕陽產業,就算沒倒也苟延殘喘,

原本人們會去百視達這一類的 DVD 出租店租片,

回家後再用 DVD 播放器播放,隨著 4G 時代到來,

網飛(Netflix)這一類串流影音平台崛起,

於是百視達倒了,DVD 播放器製造商被迫轉型,

遊戲產業也遇到類似問題,過去消費者會購買實體遊戲片,

回家後再把遊戲灌到電腦或遊戲機裡面,數位下載興起後,

消費者變成到網路商店下載遊戲,

美國實體遊戲片巨頭 Gamestop 倒下了,

股價從 40 元跌到剩 5 元,

網路遊戲商城 steam 及 PSN 線上商店則在 Gamestop 之後崛起。

(圖片來源:Shutterstock)

串流遊戲興起

那麼當網速夠快,快到玩家只要將網路連到雲端機房就可以玩遊戲時,

會對遊戲產業造成甚麼樣的影響呢?

Google 在今(2019)年 3 月發表了 Google Stadia 串流遊戲服務,

在發表會現場,不需要高規的硬體設備,

只要裝上了 Google 的串流遊戲軟體,

就可以體驗超高畫質的刺客教條遊戲,

當然這必須在極快的網速下才能享有流暢度,

但 5G 時代的到來,搭配 Google 這些網路巨頭對串流遊戲的躍躍欲試,

似乎已經對電競硬體廠商敲響了警鐘。

訂閱費定價是關鍵

對此,微星(2377)認為雲端串流雖然可能是趨勢,

但不會構成威脅,一般消費者購買一張售價 13,000 的顯示卡,

或是一台要價 4 萬元的電競筆電,大多會使用 2 年以上才換機,

平均下來,一張顯示卡一個月大約攤銷 500 元,筆電 1600 元,

如果訂閱費是一個月 999 元或是 1999 元,訂閱制對消費者來說並不划算,

加上未來畫質朝向 4K、8K 發展,5G 網路根本不夠用,

實在不需要過度擔心,

然而無論是唱片業者、DVD 業者甚至是實體遊戲片業者,

過去也曾發表過類似的言論,

當問題從會不會發生,變成什麼時候發生時,

微星(2377)如果要回到 2017 年底 20 倍的本益比,

勢必要提出一個能夠因應串流遊戲的長期解決辦法。

籌碼分析

微星(2377)股價在 2019 年 6 月底有一波急漲,

從時間點判斷,當時應該是被投信鎖定為作帳標的,

下半年加權指數飆漲2000點,微星股價卻不動如山,

近期隨著外資買盤回攏,

股價在 12 月初突破月線,

微星(2377)營運在 2020 看好,

長期卻與今(2019)年最火爆的 5G 題材背道而馳,

可能是讓土洋法人都不敢放手大買的原因之一。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

法人看法

雖然外資投信沒有捧場微星(2377)的股價,

但法人圈研究員卻非常看好微星(2377) 2020 年的獲利能力,

過去 60 日共有 9 家券商出具報告,平均目標價落在 97 元,

幾乎每一家都對 2020 年 EPS 給出 8 元以上的預估,

以目前股價來看,本益比只有 11 倍。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

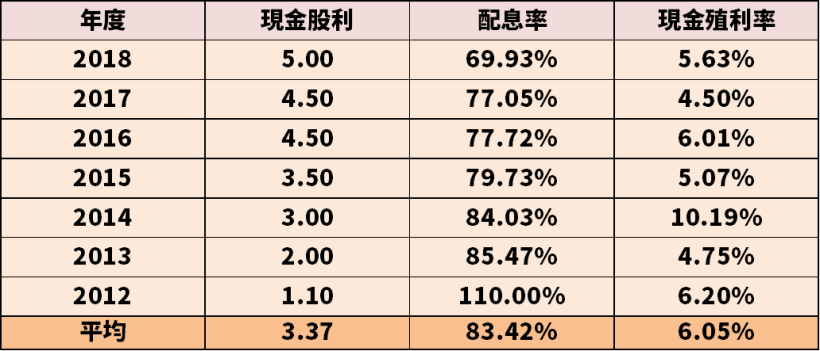

歷年股息政策

微星(2377)在股價低迷的 2012 年及 2013 年,

就已經是投資人眼中的高殖利率股,

隨著公司過去幾年獲利提升,

配息金額也逐步調升,

從 2012 年的配息 1.1 元,

到 2018 年配息 5 元,

平均現金殖利率 6.05%,

9 家法人對 2019 年 EPS 平均預估落在 7.31 元,

用 7 年平均配息率 83.42% 計算,

配息金額可能落在 5 - 6 元,

如果取 6 元,88 元殖利率大約是 6.81%。

(圖片來源 : 作者整理) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1. 微星 1998 年上市,一掛牌就搭上主機板風口,5 年業績翻了 8 倍

2. 2001 年之後主機板市場變成紅海,但微星在 2007 年靠小筆電營運回升

3. 小筆電風光 2 年就遭遇到 ipad,微星股價跌到剩 10 元

4. 公司長期耕耘電競市場,2014 ~ 2018 大翻身成為電競筆電領導者

5. 2018 遇到挖礦泡沫破裂加上 RTX 系列顯卡訂價過高,消費者反應冷淡,股價從百元重挫至 60 元

6. 2020 年有望靠 AMD 及輝達新 GPU 加持,重回成長軌道,多家法人預估 EPS 有望挑戰 8 元

7. 5G 時代,串流遊戲浮出檯面,對電競硬體廠商敲響了警鐘,

微星(2377)如果要回到 2017 年底 20 倍的本益比,勢必要提出一個能夠因應串流遊戲的長期解決辦法

8. 如果不考慮長期產業利空,股價 88 元推估本益比 11 倍,殖利率 6.81%

📣歡迎加入【股市小P】粉專