我的網誌

我的網誌

(首圖來源 /怪老子粉絲專頁)

想要靠自己的力量準備退休金,

首先就要估算退休金的金額。

最常聽到的算法是

「1年生活費×退休後生存年數

=所需準備的退休金額」。

也就是以目前物價估算 1年需要 50萬元生活費,

預估 65歲退休後再活 25年,

因此共需要 1,250萬元退休金。

不過,這樣的估算方式可靠嗎?

且若是 65歲前就被迫提前退休,

再加上通膨使物價提高,

現在的 50萬元,

在 30多年後可能只剩下一半的購買力,

那退休後恐怕會面臨錢不夠花的窘境。

繼續看下去...

( 贊助商連結 )

其實,準備退休金最好的方法,

就是利用一個投資組合,

累積成一筆「花不完的退休金」;

只要這筆退休金每年所產生的報酬,

比每年所需要的生活費還要多,

這樣退休金不但不會花完,而且還會愈來愈多。

步驟1》

以退休時物價,

估算每年生活費需求金額

那麼要怎麼估算退休金需求金額?

因為現在距離退休還有一段時間,

物價會隨著通貨膨脹而提高,

因此我們除了要以目前物價決定每年生活費,

還要估計退休那年的物價水準,

才能正確預估退休時真正需要的每年費用是多少。

計算方法為:

通膨調整後每年費用=

退休後每年需求費用現值×(1+通貨膨脹率)年數

例如今年 30歲的 Lisa,

目前已準備 20萬元作為未來退休金的一部分。

她的目標是在 55歲提早退休,

以現在的物價估算,

希望退休後每年能有 50萬元生活費。

由於距離預估退休年齡還有 25年,

假設通貨膨脹率平均每年 2%,

以 25年後的物價估算,

Lisa退休後每年的費用需求金額應為 82萬 303元

(Excel公式:「=500000*(1+2%)^25」)。

步驟2》

計算「花不完的退休金」具體數字

接下來再以退休後每年需求金額,

以及退休後的投資組合年報酬率,

算出「花不完的退休金」需要多少錢(詳見表1),

計算公式為:

花不完的退休金=

通膨調整後每年費用/(退休後年報酬率-通貨膨脹率)

Lisa在55歲退休時,

估算未來每年生活費需求金額為 82萬 302元,

以退休後的年投資報酬率 8%估算,

「花不完的退休金」金額即為 1,367萬 1,700元

(Excel公式:「=820302/(8%-2%)」)。

只要有這筆投資本金,

並於退休後投入於年報酬率 8%的投資組合,

那麼每年產生的報酬,

就足以供應Lisa每年需要的生活費

(與目前50萬元等值),也不會有花完的一天。

步驟3》

估算每月需投入的退休準備金

雖然算出來的退休金需求金額看起來相當龐大,

但是我們可以提早準備,

分攤準備的時間愈長,每月要投入的錢就愈少。

計算的方式也很簡單,

只需要以下幾個數字,

再輸入Excel就能計算出來(詳見實戰操作)。

以 Lisa的需求為例:

◎退休金需求:1,367萬 1,700元

◎準備年數:25年

◎目前已有退休準備金:20萬元

◎退休前投資報酬率:10%

利用 Excel的「PMT」函數,

即可快速算出 Lisa在退休前,每月需投入金額為 9,748元,

投資組合年報酬率需有 10%,

才能夠於 25年後累積到 1,367萬 1,700元。

Excel公式》

退休前每月需投入金額

=PMT(投資報酬率,準備年數,-已有退休準備金,退休金需求)/12

=PMT(10%,25,-200000,13671700)/12

=-9,748(負值代表現金流出)

步驟4》

設定退休前後的投資報酬率目標

退休前,如果投資報酬率愈高,

那麼每月需要投入的金額也愈少。

但也不能因為這樣,

就讓資金處在過大風險當中,

我認為退休前的投資報酬率,

大約控制在 9%~10%即可。

在以股債配置構成的投資組合當中,

股票型基金比重可以高一些。

例如股票型基金占 60%,債券型基金占 40%,

假設前者年投資報酬率 12%,後者為 6.5%,

那麼這組投資組合的加權平均報酬率即為 9.8%。

到了退休後,

因為不再有工作收入,

需要更穩健的報酬,

因此波動度必須再降低;

例如股票型基金降至 20%,

債券型基金提高至 80%,

此時加權平均報酬率降至 7.6%,

整體投資組合的穩定度也能提高。

若想提高股票型基金的比重,

我認為也不宜超過 30%,

讓整體的加權平均報酬率維持在 8%上下即可。

最後再複習一次投資標的。

不論是股票型或者債券型基金,

所投資區域應該愈大愈好,最好能涵蓋到全球,

例如全球股票型基金;

透過投資區域的分散,

降低單一國家或區域的經濟風險。

債券型基金部分,

在退休後的投資組合占比很高,更要謹慎選擇。

不管是主動式或被動式投資,

「投資等級債基金」

都是最令人安心的標的。

至於深受台灣投資人

青睞的「高收益債券型基金」,

儘管配息高,

但所持有的都是信用品質不佳的垃圾債,

就本質而言,

並不適合要求穩定的退休族。

若真的非投資不可,占比也要盡量降低才行。

有些事情,不要因為害怕自己做不到,

所以總是選擇逃避。

準備退休金這件事也一樣,

如果因為平時月收入只有幾萬元,

就認為自己一輩子都不可能擁有上千萬元資產,

乾脆不去面對;

到了接近退休時才想要開始準備,

恐怕會加倍的辛苦,成果也會不盡理想。

讀者看完整本書後,應該都能了解,

只要透過適當的規畫,

退休前年報酬率達到 9%~10%不是難事;

而把準備時間拉長,

經過 20~30年要有一筆理想的退休金,

也不會是天方夜譚。

我在書中所分享的方法與投資標的,

都是根據我個人的實際投資經驗;

如果讀者們有接觸到其他的投資方法,

應該也能感受到,我的投資方法其實相當保守,

因為我無法忍受辛苦賺來的錢,

曝露在虧損的風險當中。

如果連我這麼保守的投資方法

都能讓我順利財務自由,

那麼你也一定能夠做到。

不過,我只能幫助大家做好正確的規畫,

但是否能夠成功,就要依靠你的決心與執行力。

實戰操作》

計算擁有「花不完的退休金」

的每月應投資金額

可從「怪老子理財」網站左側

選項的「下載書籍之EXCEL檔案」,

點選「怪老子的簡單理財課」,

下載「想擁有『花不完的退休金』每月應投資多少錢」試算表,

自行將條件填寫於左半部的黃色儲存格。

以本章所提到的 Lisa為範例,填寫方式如下:

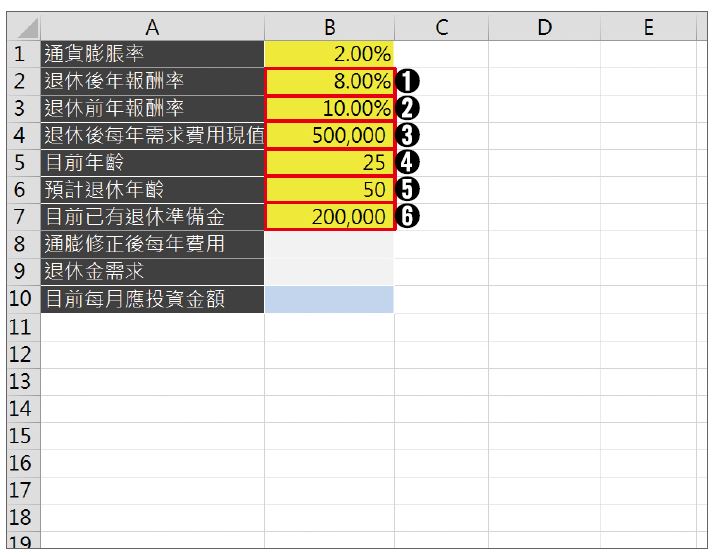

Step 1:

填入退休前後年報酬率、

預計退休年齡等項目

本張表格預設通貨膨脹率為 2%(亦可自行修改),

陸續填入①「退休後年報酬率」(B2)、

②「退休前年報酬率」(B3),以及用目前物價估算

③「退休後每年需求費用現值」(B4)、

④「目前年齡」(B5)、

⑤「預計退休年齡」(B2)、

⑥「目前已有退休準備金」

(B6,若沒有則維持空白即可)等數據。

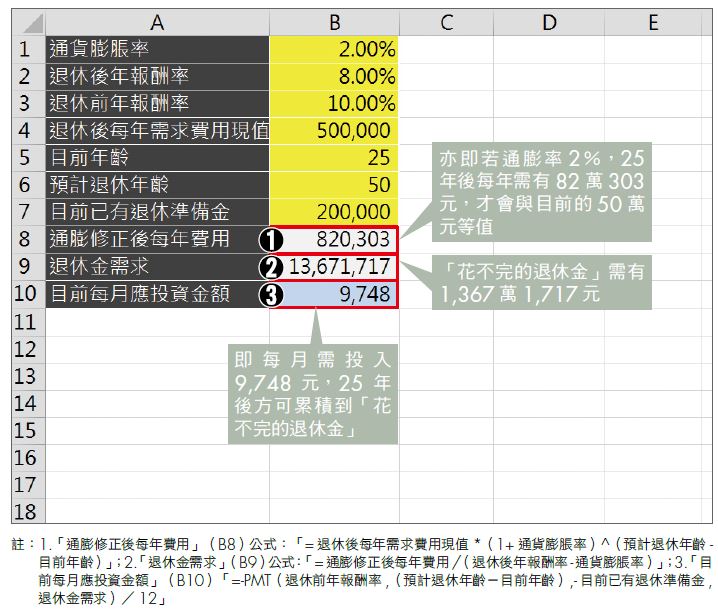

Step 2:

自動算出「退休金需求」、

「目前每月應投資金額」

填寫完成後,

①「通膨修正後每年費用」(B8)、

②「退休金需求」(B9)、

③「目前每月應投資金額」(B10)皆會自動顯示出計算結果。

延伸學習》

估算退休前後年投資報酬率

若不清楚怎麼估算退休前後的年投資報酬率,

可參考「想擁有『花不完的退休金』每月應投資多少錢」

試算表的第2張工作表「退休前後年報酬率參考」。

這張表格是假設股票型基金年報酬率 12%、

債券型基金年報酬率 6.5%的狀況下,

在配置不同比重時,

整體投資組合能夠產生的加權平均報酬率。

例如,

打算在退休前配置股票型基金與債券型基金各一半,

則於①「退休前配置」的「股票基金」欄位(B2)填入「50%」,

旁邊欄位就會自動計算出債券型基金應占比重也是50%,

而加權平均報酬率則為 9.25%。

退休後若打算將股債比例改為 2:8,

則在①「退休後配置」的「股票基金」欄位(B3)填入「20%」,

即可自動算出債券型基金比重為 80%,

加權平均報酬率為 7.6%。

(本文摘自《怪老子的簡單理財課——不必死命存,一樣變有錢》第5篇)

本文授權自 商業周刊 smart財經好讀

作者:怪老子

原文標題:【每月要存多少退休金?怪老子教你「不動本金投資法」,用利息養你到老!】

未經授權,請勿侵權

( 責任編輯 : CMoney 編輯 / BELL)

更多存錢方法,好文推薦你>>

- 少滑手機竟能讓你變有錢?億萬富豪都遵守的 6個習慣,看看你中了幾個!

- 《雪球:巴菲特傳》心得:你每天「賣」多少時間給自己,決定了你未來10年的人生!

- 拼命努力工作,換算時薪卻和基本薪不相上下?用「這一招」幫自己一小時創造 10 倍價值!

- 《有錢人想的和你不一樣》窮人用時間換薪水,有錢人用成果換財富?

- 有錢人的時間 不只 24 小時?!20 歲時你看時間的方式,決定了 30 歲後 你站的位置...

- 4 步驟打造循環儲蓄體質,存對「方法」,30 歲確實可以存到 100 萬!

- 3方向規畫日常用錢,省錢不用虧待自己! 小資族也能存錢去旅行~

- 社會新鮮人請注意,節流絕對不是「一味地省錢」!讓小資女艾蜜莉,用 5 招教你不知不覺存到錢

- 抓預算的「順序」對了,維持存錢效率也能兼顧生活品質

- 從每月花掉 9 成薪水,到一年存下 50 萬!這 6 招存錢技巧,讓她從「月光購物狂」變身省錢達人