我的網誌

我的網誌

(圖片來源:Shutterstock)

旺宏(2337)再度被市場炒熱

近期由於日韓貿易戰風起雲湧,

加上韓國記憶體大廠海力士宣布將要減產,

記憶體族群,包括 Dram 以及快閃記憶體,

再度成為市場追捧的標的,

其中就以旺宏(2337)從 20 元漲至 32 元最為驚人。

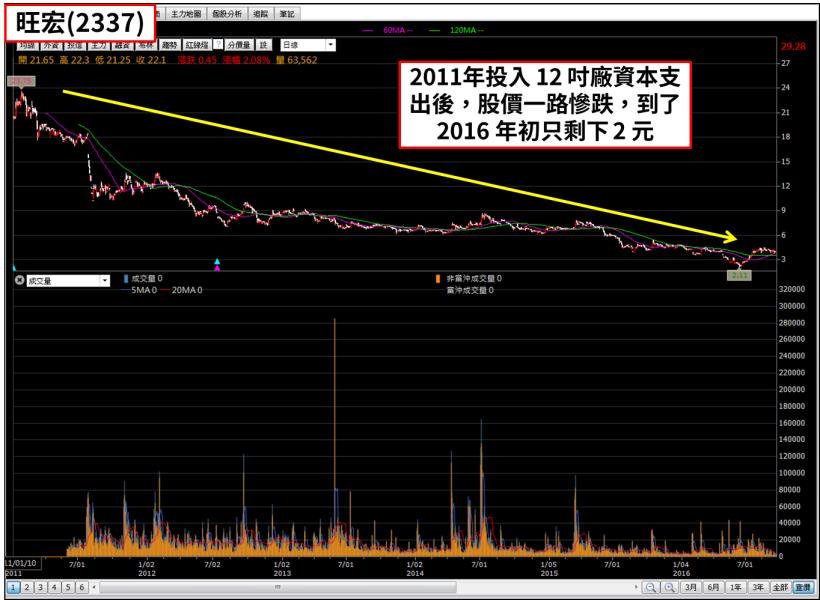

旺宏 2016 轉虧為盈

但筆者今天要講述的並非是 2019 年的旺宏(2337),

而是 2016 年,減資還原權值飆漲達 15 倍的旺宏(2337),

旺宏(2337)當時是如何轉虧為盈的?

這當中有一個關鍵,

筆者知道有許多在股市賺到驚人財富的長輩,

都是由於深諳這個關鍵,

相反的,許多在股市黯然退場的前輩,

也是因為沒有掌握到同樣的關鍵,

那麼,這其中的差異到底為何?

(贊助商連結)

📣歡迎加入【股市小P】新粉專

旺宏為 2016 、 2017的超級黑馬股

旺宏(2337)在 2016 下半年轉虧為盈,

當時股價一路從 2 元,上漲到減資後的 60 元,

而推升股價上漲最主要的動力來源,

是旺宏(2337)從 2016Q3 開始轉虧為盈,

當年度快閃記憶體價格的上漲固然是原因之一,

但更深層的原因,卻與產品報價無關。

現金流量表透玄機

若將旺宏(2337) 2016 以及 2015 年的財報進行兩期比對,

從損益表上看到的是三率三升,

其中以毛利率成長 12% 最為顯著,

全年度營業利益則由 2015 年的 -50 億,

轉變為 2016 年的 -3.5億,

表面上是 ASP(產品單位售價) 改善後的結果,

但若將目光轉移到現金流量表,

立刻猶如卸妝一般揭開真相,

旺宏(2337)在 2015 年的折舊為 57.22 億,

到了 2016 年折舊竟下降到只剩下 19.56 億!

若我們將兩期的差額相減,

金額高達 37.66 億,

這代表旺宏(2337)提升的 46.5 億營業利益當中,

有高達 37 億都只是折舊的差異!

下圖 : 旺宏(2337) 從 2016 年開始的財務比率大幅改善

尤其是毛利率以及營業利益率。

(來源:Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖 : 旺宏(2337) 在 2015、2016 兩個年度,營業利益差異達 46.5 億。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖 : 旺宏(2337) 2016 年折舊費用相比 2015 年減少了整整 37.66 億。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

✎甚麼是折舊

折舊是指在會計上,

將固定資產的支出,按照其使用年限(耐用年限),

分期認列費用及提列資產的減少,

以表達資產使用的紀錄,

簡單的說,若公司購置 1 億元設備,

雖然產生了 1 億元的現金支出,

但當下不會立即認列費用,

而是判斷該資產的使用年限或使用紀錄,

來分期認列費用。

時間回到 2000 年

那麼,旺宏(2337)的折舊差異是如何產生的呢?

時間回到 2000 年,

當時快閃記憶體剛剛興起,旺宏(2337)年賺百億,EPS高達 4.37 元,

風光無限,公司也趁勝追擊,斥資 100 億元建造 12 吋晶圓廠,

之後還準備要投入數百億的裝機設備,企圖成為記憶體產業舉足輕重的腳色,

然而網路泡沫隨之而來,加上記憶體於 2000 年高昂的價格,

廠商紛紛大肆擴產,供過於求的問題於隔年爆發,

旺宏(2337)也從 2001 年開始面臨到多年的虧損,

期間雖偶有獲利,但往往是獲利年度只能賺少少幾個億,

一旦虧損年度就燒掉上百億。

下圖 : 短短 3 年由大賺百億淪為大賠百億

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2006 年虧損噩夢

到了 2006 年,

旺宏(2337)的 12 吋廠遲遲無法投產,但卻要每年提列龐大折舊費用,

此時旺宏(2337)帳上的累積虧損已高達 200 多億,且淨值低於 5 元,

慘遭證交所打入全額交割股,

旺宏(2337)為了救亡圖存,只能將 12 吋廠出售予力晶,

並計畫與力晶展開後續研發合作,

雖然後續計畫在隔年力晶企圖奪取旺宏(2337)經營權後告吹,

但少了 12 吋廠的折舊拖累,加上快閃記憶體價格回升,

旺宏(2337)也順利在 2006-2007 轉虧為盈。

(來源:券商看盤軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2010 買下茂德 12 吋廠

2008年金融海嘯之後,

全球記憶體產業出現了兩樣情,

以 PC 為主的 Dram 在三星價格戰下虧損連連,

旺宏(2337)的利基型記憶體則迎來了一波小多頭,

旺宏(2337)也連續在 2010、2011 兩個年度大賺,

然而此時的旺宏(2337)由於在 2006 年出售 12 吋廠,

手上只剩下 8 吋廠,

急需要一座 12 吋廠來維持長期競爭力,

剛好當時已經一腳踏進棺材的 Dram 廠茂德正在為旗下一座 12 吋廠找買主,

於是這座 12 吋廠就順理成章的被旺宏(2337)買下。

(圖片來源:Shutterstock)

虧損噩夢重演

旺宏(2337)以 85 億元向茂德購買 12 吋廠之後,

便開始針對 12 吋廠購置相關機器設備,

單單是在 2010、2011 兩個年度,

旺宏(2337)就花費了高達 319 億元在固定資產購置上,

當龐大的折舊費用提列下來,

加上 12 吋廠頭幾年產能利用率不如預期,

旺宏再度面臨虧損的窘境,

到了 2016 年初,旺宏(2337)淨值已低於 5 元,再度被打入全額交割,

股價慘到只剩下 2 元,眼看已經是山窮水盡了。

(資料來源 : 籌碼 K 線) (整理:Peter jan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

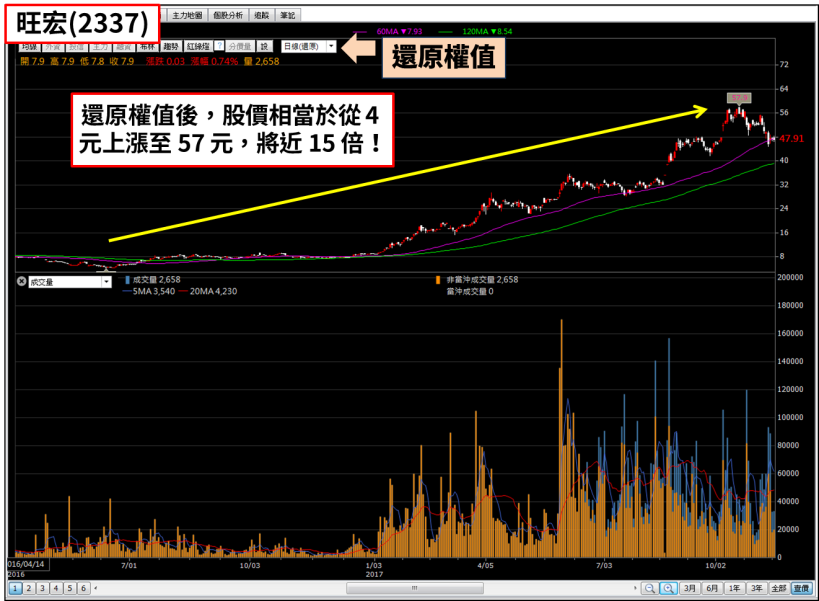

股價、獲利上演大驚奇

在台灣,半導體業者一般都採用 5 年耐用年限來提列折舊,

而如果從 12 吋廠投入的 2011 年開始換算 5 年,

剛好就是 2016 年,正所謂柳暗花明又一村,

在 2016 年,旺宏(2337)的 12 吋廠折舊結束,

毛利率瞬間大幅提升,成為市場追捧標的,

股價也從 2 元暴漲到 60 元,

如果用減資彌補虧損 50% 還原權值來看,

相當於由 4 元上漲至 60 元,

漲幅高達 15 倍 !

(資料來源 : 籌碼 K 線) (整理:Peter jan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

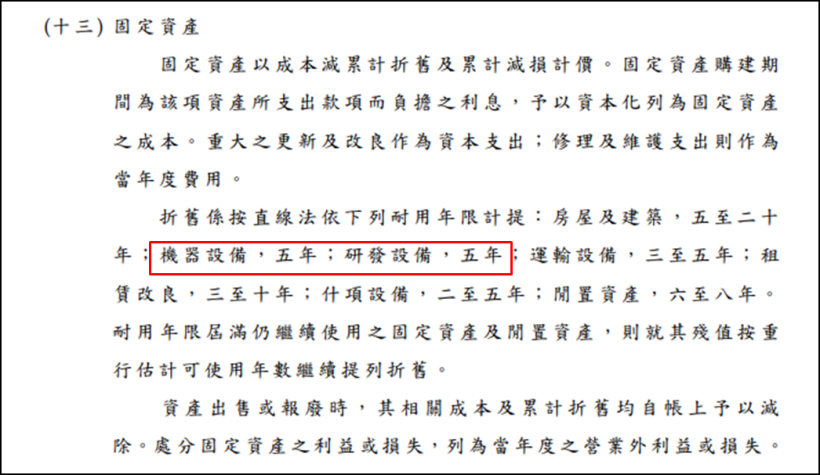

下圖 : 從旺宏(2337) 2011年合併財報第 19 頁可以看到,

旺宏(2337)的機器設備以及研發設備是用 5 年直線法 提列折舊。

(來源:旺宏100年合併財報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

折舊的藝術

聰明的讀者應該已經注意到了,

當公司購置固定資產的當下,

現金支出就已經成為既定事實,

如果今天將耐用年限改為 1 年或是 10 年,

難道就會對公司的現金水位或是收付款能力造成任何影響嗎?

並不會,但是不同的耐用年限,

卻會創造出截然不同的毛利率以及損益表,

反映到市場上的可能就是 2 元以及 60 元股價的驚人差距,

這就是「折舊的藝術」,

當然折舊不是旺宏(2337)轉虧為盈唯一的因素,

但絕對是最重要的因素。

近年的例外 : 面板

近年市場上有一種類股,有與旺宏(2337)相似的軌跡

但卻有著完全相反的故事與結局,

那便是近期讓散戶們聞之色變的面板股。

面板雙虎在 2017 年也迎來了他們的折舊結束,

而友達(2409)與群創(3481)也分別繳出了 eps 3.36 以及 3.72 的亮麗成績,

奇怪的是,雙虎的股價並未像旺宏(2337)一樣出現暴漲行情,

原來當年度法人早已對中國即將開出的面板產能有所顧慮,

因而遲遲不願意拉抬雙虎的股價,某些法人甚至大肆借券放空,

而法人的疑慮也在 2019 年化作鐵錚錚的事實,

敲醒了每一個發著「折舊的藝術」發財夢的股市夢想家們。

關於面板產業供需可以參考這篇 :

(5 分鐘看懂「面板產業」:過去 3.5 年內跌價 32.77%,未來又如何?取決於這 1 大關鍵因子)

整體結論

在台股的古早年代,

高資本支出產業所謂「折舊的藝術」,

造就了台股無數的喜劇及悲劇,

從半導體產業到台塑六輕的折舊結束,

同樣的劇本在過去 20 年,

一再於台北股市上演,

能夠在折舊結束前低價買進的股民,各個賺得驚人的財富,

而在公司擴廠前高價買進的投資人,

等來的卻是股價大跌的結局,

單純帳上數字的表達差異,

竟造就截然不同的命運。

然而隨著時間進入到了 2010 年後,

中國廠商挾著政府龐大的補貼投入高資本支出產業,

甚至出現報價低於現金成本

都還能夠靠補貼獲利的離譜現象,

傳統老前輩們的經驗已產生質的變化,

現在投資人只掌握耐用年限已經不是獲利的保證,

還必須針對該公司未來數年的產業供需下去做研究,

才有可能複製古早年代的成功模式。

但在針對產業前景下去做研究之前,

還是必須先瞭解「折舊的藝術」,

這個曾經讓無數資深股民發家致富的關鍵。