我的網誌

我的網誌

(圖片來源:shutterstock)

生活必備單品-「面板」

走在路上,看到人人手機一台

上班時,所用的筆記型電腦、平板

或是下班回到家中看電視的電視機

都屬於面板產業的下游終端產品

而這些,都與我們生活息息相關

面板全球市場規模估計至 2020 年

將達 1,117 億美金

2014 年面板全球市值來到 1,200 億美金

隨後連續衰退 2 年後,

預期 4 年之內都為正成長

估計到 2020 年全球面板市場規模將達 1,117 億美金

雖然面板市值看似要逐步復甦

但面板價格卻隱藏著潛在風險

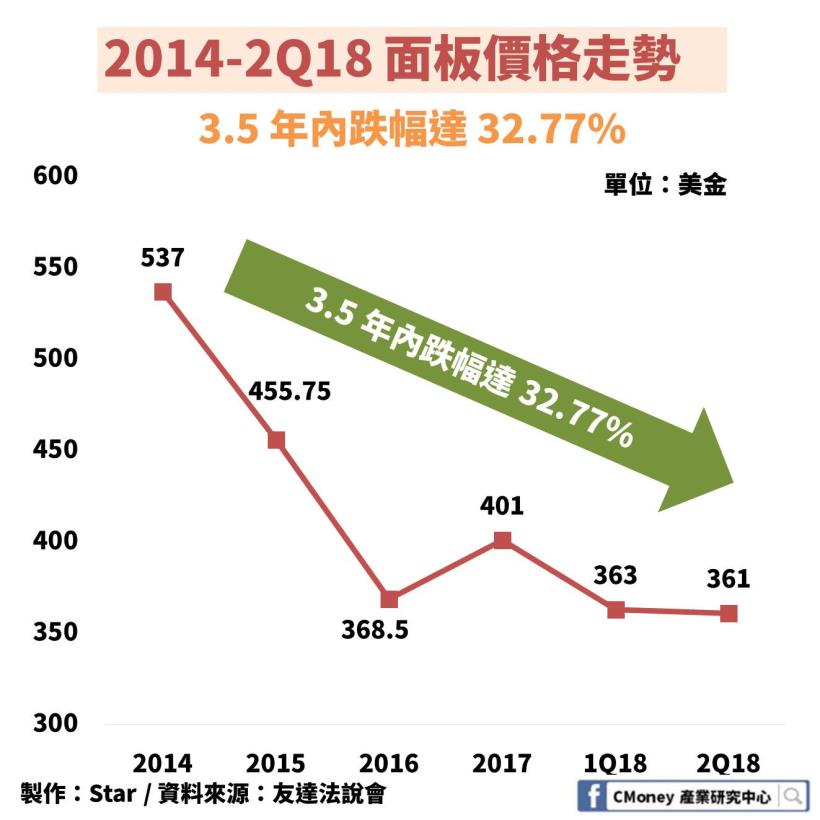

面板價格 3.5 年內跌價 32.77%

從 2014年以來,面板價格持續下降

我們以每平方公尺面板做計算

從 2014 年的 537 美金下跌至 2Q18 的 361 美金

在 3.5 年之內,面板價格跌幅就達 32.77%

深深影響著面板製造商出貨的價格

究竟面板價格發生了什麼事情?

面板的未來又會是如何呢?

今天我將依序介紹:

✎面板產業鏈:生產線代數越高,技術層次越高

✎面板技術介紹:TFT-LCD、OLED、QLED、Mini LED、Micro LED

✎面板終端應用趨勢:終端產品進入成熟期,電視、手機、平板朝更大尺寸邁進

✎面板供需變化:中國 2019 年前將增 4 座 10.5 代線,面板潛藏跌價風險

讓我們繼續看下去…

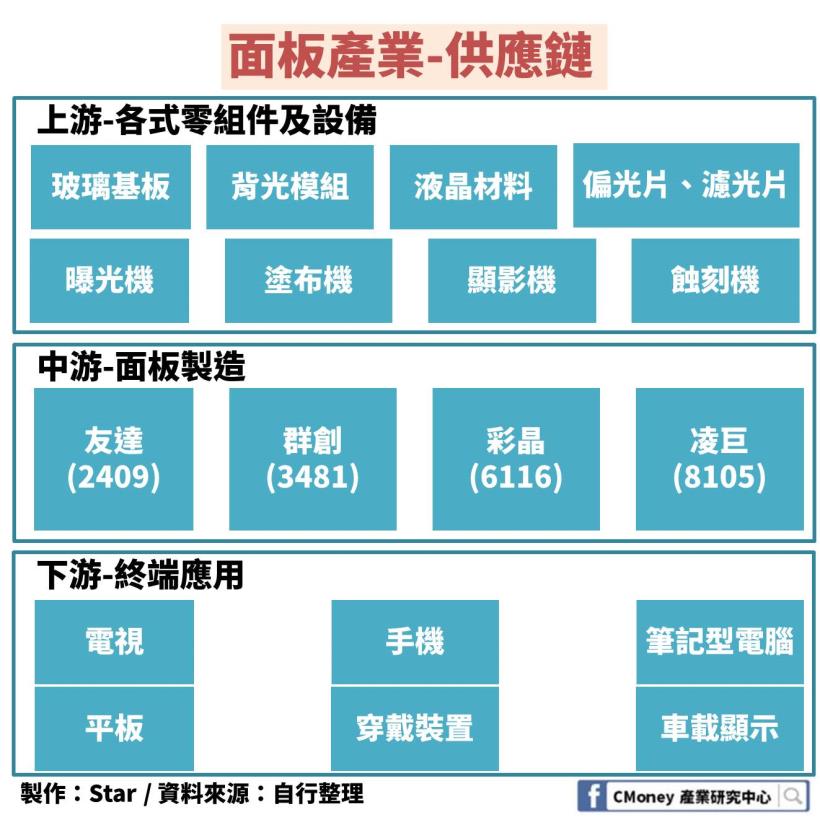

✎面板產業鏈:

生產線代數越高,技術層次越高

面板製造是為面板產業鏈的中游

也就是今天我們所要講的主角

其上游為各式零組件及設備,最重要的為玻璃基板

其餘零件還有背光模組、液晶材料、偏光片、濾光片等

以及各類製造設備,如曝光機、塗布機、顯影機、蝕刻機等

面板下游則為各式終端應用,

包含電視、手機、筆記型電腦、平板、穿戴裝置、車載顯示等

在介紹今日主角「面板」之前,

這邊一定要先提到很重要的底層材料-玻璃基板

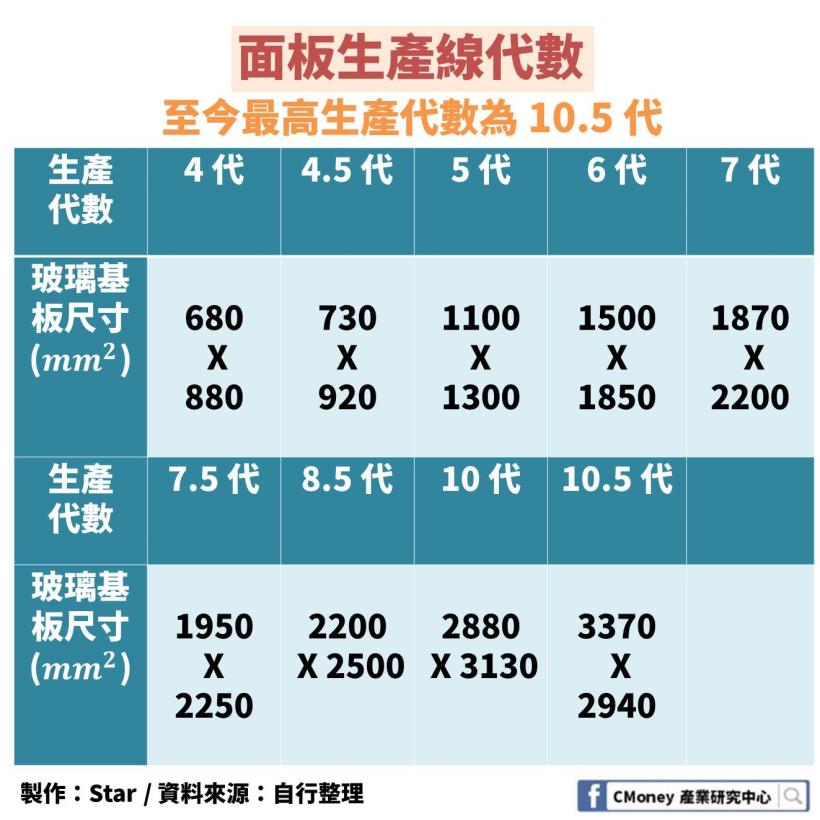

面板製造廠的生產線通常用代數來做區分

隨著生產線代數提高,可以生產更大尺寸的玻璃基板,

當然要生產越大的基板,所需的技術也就越高

在玻璃基板切割時又會以經濟切割來做為標準

簡單來說,一大片玻璃基板至少要能切出 6 片面板

生產線才符合最基本的經濟效益

如 8.5 代線可切割出 6 片 55 英吋面板

而 10.5 代線可切割出 6片 75 英吋面板

這邊只是舉例產線最高的經濟切割效率

越大代數的產線也就意味著能切割出更多塊的小面板

這表示生產成本的降低,也可以說能出貨更多塊面板

至今,全球最高的生產線代數為 10.5 代

而為什麼面板廠要一直提升代數呢?

除了能切割更多塊面板降低生產成本之外

一個很大的因素為更大尺寸面板的需求不斷提升

人們對於視覺饗宴的要求越來越高

電視機從過往的 32 吋一直提升到 50 吋

近年來,甚至朝 65、75 吋做為主要發展

這也就是 10.5 代產線因運而生的主因

就連最新的 iPhone XS Max 都達到 6.5 吋

遠超於 iPhone 5 的 4吋大小

過去智慧型手機在於隨身攜帶方便,注重短小

現在卻因消費者視覺感官的變化而不斷加大尺寸

而面板在大小尺寸的區別是以 9 吋為分界線

大於 9 吋為大面板,小於 9 吋則為中小面板

那在知道面板尺寸逐漸加大的趨勢後,

先讓我們看一下面板技術的差異

✎面板技術介紹:

TFT-LCD、OLED、QLED、Mini LED、Micro LED

面板技術發展至今,共有 5 大種類

其中,主要可用有無背光源做區分

1.有背光源:TFT-LCD、Mini LED、Micro LED、QLED

2.無背光源:OLED,可自發光

1.有背光源:TFT-LCD、Mini LED、Micro LED、QLED

含有背光源的面板技術發展

主要的改良就是為背光模組技術的提升

以下分為 4 大技術的演變

1.TFT-LCD(以下簡稱LCD)

LCD 為面板最成熟普及、價格低廉之技術

主要是在 2 片玻璃基板中灌注液晶並貼合

再貼上偏光片,連接驅動 IC、PCB 等

最後以整塊液晶面板與背光模組進行組裝

運作原理就是利用背光模組的光源照射至液晶顯示影像

其主要缺點為有背光模組的關係,導致面板厚度較厚

此外在可視角度也受到一定限制

不過,因為 LCD 技術發展最為成熟

因此目前大部分的電視機、筆記型電腦螢幕

都還是採用 LCD 為主,價格也較為親民

另外,依據 LCD 液晶面板所使用不同的材料

又可分為 a-Si(非晶矽)、IGZO(銦鎵鋅氧化物)、LTPS(多晶矽)

a-Si:生產良率最高,占大尺寸面板 90% 的應用比率

IGZO:相對a-Si,解析度更高、低耗能,但壽命相對短

LTPS:相較a-Si,較輕薄、低耗能、解析度更高,但技術還未成熟

2.Mini LED

將螢幕像素點距離從毫米級降至微米級

約介於 100-200 微米之間

目前良率高達 8 成,略低於 LCD 的 9 成以上

其實也算是可普及之技術

主要特色為厚度薄,可做到趨近於 OLED

在亮度、畫質上也與 OLED 較相近

但價格卻只有 OLED 的 6-8 成

另外,Mini LED 也可進行異形切割

如 iPhone X 的瀏海設計就屬異形切割

在玻璃基板切割時需要更高的技術含量

適合應用在螢幕多變化的終端上

如穿戴式裝置

3.Micro LED

與 Mini LED 類似,同樣將像素點距離提升至微米級

不過已經將距離降至 30 微米

主要差異在於將 LED 背光源進行微縮化、矩陣化

也因為進行微縮化後,讓像素點彼此距離又更貼近

所呈現出來的解析度又往上一個層次

而除了畫質再優化以外,亮度也得到提升

以及螢幕畫面轉換速度加快

但 Micro LED 最大的技術難題就在於巨量移轉

要將 LED 做到微小化,需要晶圓級技術的水準

因此目前良率還極低,產品也極少見

4.QLED

是一種量子點技術,為極小的半導體晶體

與傳統 LCD 差異就在於背光模組的材料上

傳統 LCD 所使用的背光模組是為 LED

而 QLED 則是以直徑僅 2-10 奈米的導電晶體為主

將帶色的量子點直接鋪在面板上

並且運用電路控制來顯示出畫面

也因為材料分子非常細微,擁有更好的解析度效果

此外還除去了原 LCD 的濾光片、偏光片

使螢幕亮度相較 LCD 提升了 30% 左右

也減少了部分的製造成本

不過因為製作材料極為精細

導致 QLED 製程製程難度高出許多

目前大多應用在高端電視機上

相同尺寸的 TV,QLED 價格高於 LCD 快 2 倍

2.無背光源:OLED,可自發光

與傳統 LCD 最大的不同就是少了背光模組

因此 OLED 可以做的非常輕薄,還能夠彎折

此外還有廣視角、低耗能、高色彩對比度等特性

而也因為少了背光模組

OLED 採用的是 LED 陣列,並且用有機材料製造

最後在上面覆蓋磷光層,達到可自行發光的效果

但使用 OLED 螢幕有一個很大的缺點

就是當同一個影像長時間在同一個區塊顯示

會造成整塊螢幕老化程度不一,而出現殘影現象

就如長時間看同一電視頻道,頻道名稱位置會有些烙印痕跡

所以將較於 LCD 而言,OLED 壽命也較短

另外,OLED 面板目前製程良率還未能與 LCD 匹敵

假設用一大塊玻璃基板下去做 OLED

只要報銷,就會造成很大的生產成本負擔

所以 OLED 目前在應用上還偏向於小尺寸面板

最大的終端應用就屬智慧型手機,此外還有穿戴裝置

除了製程良率還有提升的空間之外

OLED 製作時的其中一個關鍵設備-蒸鍍機台

目前是由日廠 Canon Tokki 獨霸

且每年供應數量非常有限,

OLED 廠要生產面板,還要先向這家日廠搶下專用機台

更因為機台供不應求,導致高昂的資本支出

間接提升了 OLED 在製造成本上的壓力

知道各面板技術特色與趨勢後

讓我們來看看最重要的終端產品吧!

✎面板終端應用趨勢:終端產品進入成熟期

電視、手機、平板朝更大尺寸邁進

在說明面板終端產品之前,

我要先提醒面板應用 3 個觀察重點

1.終端產品需求數變化

2.終端產品平均尺寸變化

3.新興產品應用的發展

以下我將以大小尺寸最常見終端來做為例子

首先,大尺寸包含電視、監視器、NB、大平板

1.電視:出貨微幅增加,平均尺寸卻大增

電視為大尺寸面板中最大終端應用

而根據 DIGITIMES 預估,

電視應用在 2016-2020 間幾乎呈現持平狀態

從 2016 年 2.6 億台到 2020 年 2.68 億台,成長僅 3%

但真的只是這樣嗎?別忘了!還有平均尺寸的變化

電視出貨平均尺寸從 2016 年預估至 2020 年

將從 42.9 吋增加至 46.4 吋,增幅達 8.16%

遠超於出貨量僅成長 3 %

因為出貨尺寸的加大,也會使面板廠商獲得更好的價格

2.監視器:2016-2020 下降 9%,主因為較不常更換之設備

監視器從 2016 年 1.43 億台下降 9% 至 2020 年 1.3 億台

主要為壽命較長,是個較不常更換的設備

3.NB:2016-2020 下降 3%,市場已趨近飽和

筆記型電腦也幾乎是持平狀態

從 2016 年 1.64 億台預估至 2020 年 1.59 億台

5 年內,出貨量微幅下降 3 %

顯示筆記型電腦已趨近市場飽和跡象

4.大平板:5 年間成長高達 23%,但不是真的

從 2016 年 8700 萬台估計至 2020 年 1.7 億台

5 年間成長高達 23%,

不過這其實是因為平板使用的尺寸也逐漸增大

並不完全是出貨量的增加

只是平板出貨尺寸漸由 9 吋以下轉換至 9 吋以上

直接讓我們來看小尺寸的終端應用,

你將會更清楚知道我在說什麼

1.小平板

從 2016 年 1.31 億台減少 52.67 % 至 2020 年 6200 萬台

減少總數為 6900 萬台

而上述提到 9 吋以上平板增加總數為 2000 萬台

所以 2016-2020 實際在平板的出貨總數為減少 4900 萬台

只是平均尺寸逐漸地升高,

廠商是否還能持續賺錢,就得看其定價策略了

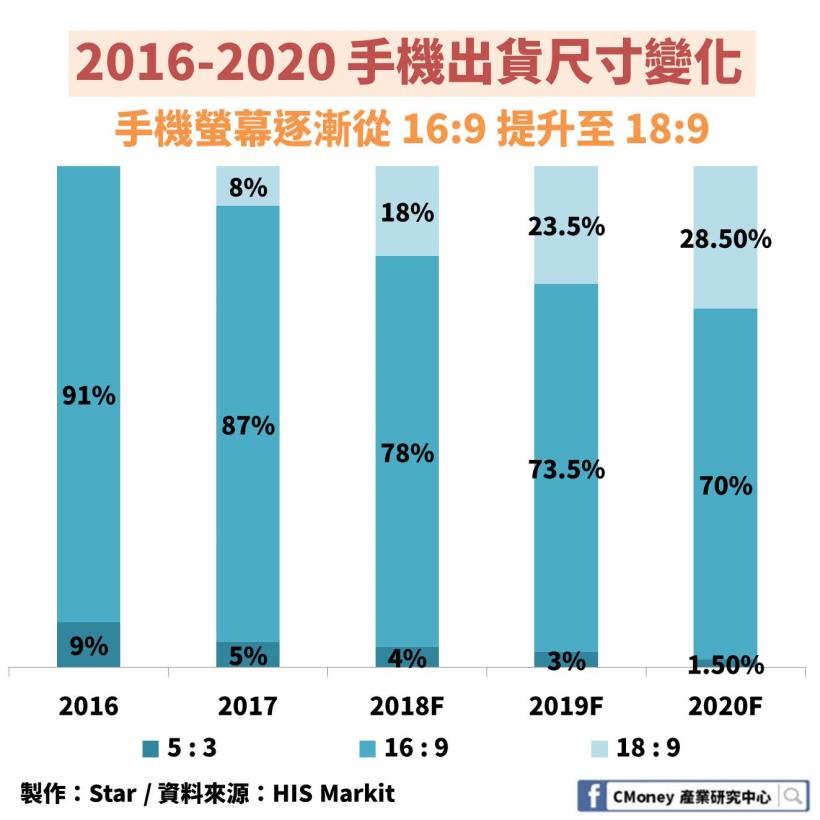

2.手機:2016-2020 雖下降 5%,但尺寸逐漸提升

手機為小尺寸面板最大終端應用

雖然看圖顯示從 2016 年 19.7 億台下降至 2020 年 19.4 億台

但其實因應手機全螢幕的趨勢下

在手機面板的出貨尺寸也明顯有逐漸增大的趨勢

從 2016 年手機螢幕尺寸為 16 : 9 的占比高達 91%

預估至 2020 年降至 70%

而取代它的是更大螢幕占比的 18 : 9

直到 2020 年,將占手機 28.5% 的總量

大尺寸面板占總出貨面積 9 成

在說完了大小尺寸各終端趨勢後,我要強調一個點

根據 TrendForce 研調機構報告顯示:

2017 年全球面板出貨面積約 2.01 億平方公尺

其中,大尺寸出貨面積約1.81億平米,占比達 90%

從這個數據來看,很明顯的面板廠的獲利來源主要來自於大尺寸

而電視出貨面積約 1.44億平米,占大尺寸出貨面積 80%

從這邊可以知道,雖然其他產品出貨量都不低

但其實電視的尺寸大小足以輾壓其餘產品

因此,我們也可以說電視的發展對於面板廠來說非常重要!

說完了面板未來技術趨勢

也說了面板終端產品的發展狀況

就讓我們回歸到最一開始提及的面板跌價問題

究竟整個面板產業發生了什麼樣子的變化?

✎面板供需變化:中國 2019 年前將增 4 座 10.5 代線

面板潛藏跌價風險

這就要從中國大陸開始說起,

中國為了擺脫過去長期依賴台日韓進口面板的現象

從 2011 年開始透過政府補助大力扶持中國面板廠

只要產能越高,補助的就越多

於是,中國面板廠開始了猛建廠房的時代

只為求得更多政府補助

目標以擴大產能市占率並壓低價格擊敗競爭對手

從 2011 年至 2015 年中國面板廠

陸陸續續有 8 座 8.5 代線面板廠開始投產

而投產不代表會馬上造成供給激增

一般來說,面板廠從投產到全面滿產需 2-3 年

因此,經過幾年時間的發酵後

面板價格終於從 2015 年開始崩跌

直到 2Q18,在短短 3.5 年內跌價約 32.77%

你一定會想知道跌到這結束了嗎?

我們還是以客觀的供給端來做分析

中國京東方在 2017 年底時宣布 10.5 代線正式投產

並且在 2018 年開始進入量產階段

此外還有第 2 座 10.5 代線正興建中,預計於 2019 年底投產

而除了京東方以外,

中國華星光電、超視堺也分別各有 1 條 10.5 代線興建中

皆預計於 2019 年底投產

光在中國大陸就即將在 2019 年底前新增 4 座 10.5 代線廠房

而 10.5 代線的產能又是 8.5 代線的產能約 1.8 倍左右

可想而知,在未來面板潛藏的跌價風險不可輕忽

不過,10.5 代線一部份原因是為了電視更大尺寸的需求

如未來電視平均出貨尺寸能追趕上面板供給增速的話,

將能抵銷部份跌價的損失

就算無法完全趕上供給增速,在面板跌價後

換言之,就是我們所買到的終端產品將更為低廉

可能也因而在未來刺激了整體的消費需求

✎我們提供 4 大重點做未來面板產業觀察

1.Micro LED、QLED、OLED面板技術何時良率有顯著提升

2.面板終端產品有無更強的新興產品帶動新需求

3.面對中國激增 4 座 10.5 代線,量產時間與跌價關係為何

4.螢幕尺寸加大趨勢能否趕上供給端增速

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議