我的網誌

我的網誌

(圖片來源:shutterstock)

前言

下個月( 5/28-6/01 )即將開展的

2019 年台北國際電腦展( COMPUTEX 2019 )

除了是台灣電子資訊產業一大盛事外

也在 CeBIT(漢諾威電腦展) 於今年停辦後

成為同類型展覽中規模世界最大的

今年台北國際電腦展

以領先科技趨勢為主題

同時規劃五大主軸

分別是

人工智慧與物聯網、5G、區塊鏈

還有創新與新創、電競與延展實境

從這些題目中

我們得以窺見最近資通訊業界

熱烈探討的議題

而與往年不同的是

今年的台北國際電腦展在開展前一天( 5/27 )

增設了一個新的單元 CEO Keynote

顧名思義也就是會邀請一位業界的 CEO

來幫電腦展做開場演講

作為該展覽第一次有的環節

不僅背負著重大的歷史意義

同時也希望可以藉由演講者的身分

強調電腦展的前瞻性質

前幾周官方也公布了演講者資訊

為現任超微( AMD )的執行長蘇姿豐( Lisa Su )博士

作為一家銷售與設計圖形/中央處理器的廠商

超微在業界的地位相當崇高

而身為其執行長自然是重責大任

既然距離開展還有一個多月

那我們這裡就帶大家來認識一下

到底 AMD 是什麼樣的公司

以下本文將分成五大部分:

【處理器介紹及市場規模】

【AMD-營收連續四年成長,獲利能力重返巔峰】

【NVIDIA-圖形處理器龍頭,毛利率刷新高】

【Intel-產品最多元,公司近年營利率重返 3 成】

【讓你帶走的結論】

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

處理器介紹及市場規模

前言裡提到

AMD 是一家銷售與設計圖形/中央處理器的廠商

那到底什麼是圖形處理器

又什麼是中央處理器呢?

這些產品在當前市場的潛力在哪呢?

首先是圖形處理器

顧名思義其是用來處理圖形運算的零部件

像是個人電腦及筆記型電腦零組件中

我們可以見到的"顯示卡"

其實就是圖形處理器

若少了好的圖形處理器

則一台電腦往往無法執行較高階、複雜的圖像運算

相信這一點對有在玩電腦遊戲的玩家來說

是再清楚不過的

因此在以前

圖形處理器的銷售對象

絕大多是電腦玩家、商業機構

不過在近兩、三年

隨著虛擬貨幣、人工智慧、深度學習等概念

得到越來越廣泛的應用

這也催生出更多的圖形處理器需求

關鍵在於人們發現用圖形處理器來實踐上述概念時

由於具有更好的平行運算特性

因此處理此類需求時的運算速度

是好於中央處理器的

所以當有高效運算( HPC )的需要時

在專門程度更高的"特定應用積體電路(ASIC)"

還沒有問世以前

往往安裝優質的圖形處理器便是不錯的解方

因此採買圖形處理器的商業機構數量越來越多

這也讓圖形處理器市場迎來顯著的增長

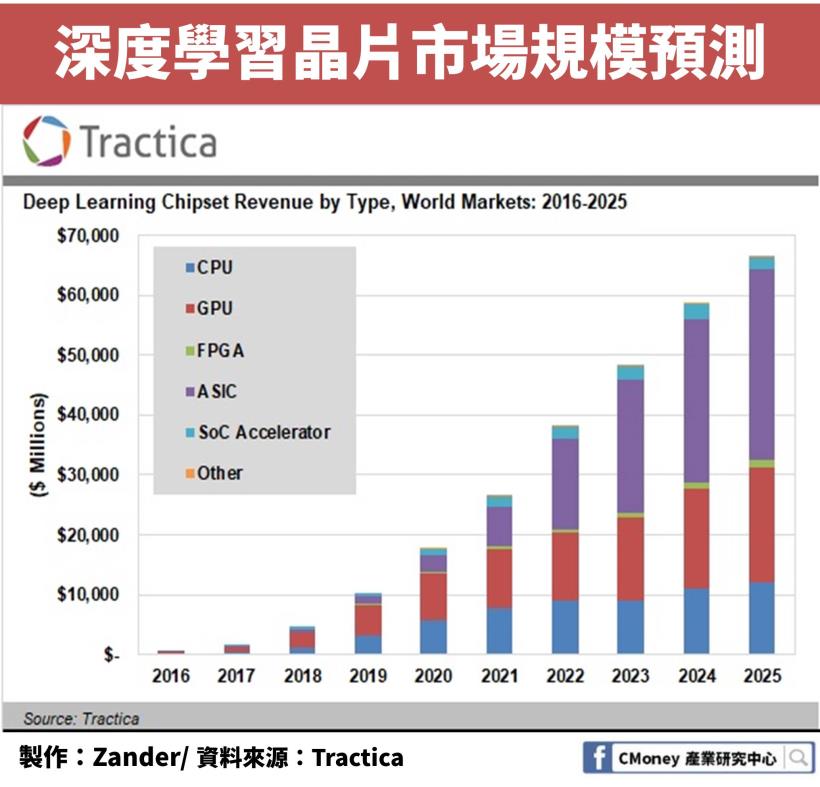

光以深度學習這項需求來說

研究機構 Tractica 預估

到 2025 年市場整體的規模上看 600 億美金

而其中圖形處理器( GPU ) 便有大約 200 億美金的

接著是中央處理器

有別於圖形處理器

中央處理器可以算是一台電腦的大腦

缺少它的話基本上一台電腦完全執行不起來

所以雖然它不是被設計來應付圖形、高速平行運算

但其重要性相當高

可以想像

如果一台電腦只是空有高級的圖形處理器

但卻缺少好的中央處理器時

則功能一定會非常侷限

放眼未來

新製程、新架構將會是推動需求的主力

如何把一枚中央處理器在運算能力提升的同時

下降其耗能

便成為從業者不斷關切的問題

此外諸如資料中心、商用伺服器等

也是中央處理器業者關注的一塊市場

紛紛推出專門的處理器

如 AMD 的 EPYC 處理器

以及 Intel 的 Xeon 處理器

便都是有別於他們在一般電腦上銷售的中央處理器

而設計有更高的核心數量及記憶體

以處理資料中心的頻繁運算

2016 年全球伺服器處理器市場規模約140億美金

2016 - 2023 的年化增長率約為 2.1%

成長上趨於穩定

AMD-營收連續四年成長,獲利能力重返巔峰

AMD ( Advanced Micro Devices, 中文譯名為"超微" )

創立於 1969 年

早期是以研發、生產隨機存取記憶體( RAM )晶片起家

同時也取得其他廠商授權來生產晶片

在80年代

Intel 為了滿足 IBM 的供應商規定

找上 AMD 做為其處理器的第二生產商

從此也揭開 AMD 與 Intel 彼此競合的序幕

2003 年 AMD 將自己的快閃記憶體( Flash memory )部門分割出去

併給旗下的子公司

本身決定專注在電腦的處理器市場

2006 年併購加拿大顯示卡廠商 ATI

將自己的產品線擴大到圖形處理器的研發及銷售

2009 年將自己的晶圓製造產線分拆出來

成立格羅方德( GlobalFoundries )公司

並將股權全數賣給阿布達比主權基金

換取足夠的資金投注在晶片研發上

讓 AMD 本身成為無廠半導體廠商( Fabless )

在之前的文章中我們也有提到

(請參閱 IC 需求暴增,讓「這 1 間」公司營收突破 1 兆元!毛利率更超過「50%」!

以及 聯發科(2454)、聯詠(3034)竟陷入成長趨緩!快來看 IC 設計「三劍客」該如何面對未來挑戰!)

格羅方德如今已是世界第二大的晶圓代工廠

而 AMD 也是世界第六大無廠半導體商

雙方可說是各自找到一片天地

經過 2000 年代這一連串的戰略方針更動與組織變化

逐漸轉變為今天我們認識的 AMD

目前AMD的業務主要為

研發及銷售

可用於個人電腦、商用電腦與伺服器的

中央處理器( CPU )、記憶體、圖形處理器( GPU )等

而公司現在的執行長

便是前言裡提到的蘇姿豐博士

蘇姿豐博士出身在台南

3 歲時隨父母移民到美國

2014 年 10 月接任 AMD 執行長

是目前少數在矽谷擔任到最高職位的華人女性

從產品上來看

AMD 的主力產品是中央處理器以及圖形處理器

中央處理器目前主要分成三大系列:

霄龍( EPYC ) - 專供企業等級伺服器

銳龍( Ryzen ) - 針對中高端的個人及商業需求

速龍( Athlon ) - 對應低中端的個人需求

而圖形處理器則是以 Radeon 系列為主

像是面向一般消費者推出的 Radeon RX / Vega

以及面向資料中心、超級電腦市場的 Radeon Instinct

還有賣給有專業需求的工作者的 Radeon Pro

此外除了中央處理器以及圖形處理器

AMD也推出結合兩者的加速處理器( APU )

讓一枚晶片同時俱備優秀的圖形處理及運算處理功能

這一部分主要便是面向筆記型電腦市場

根據AMD提供的資料

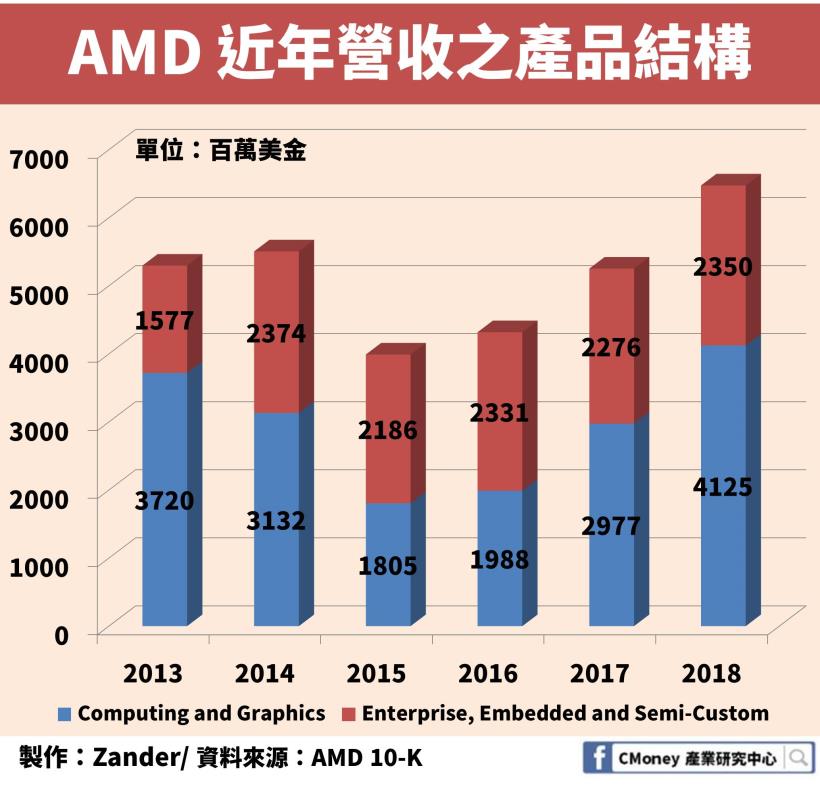

公司的營收區分成兩類:

「運算及圖形產品( Computing and Graphics )」-

包含滿足一般/商業需求的圖形處理器Radeon RX / Vega

以及銳龍、速龍系列和加速處理器

「企業、嵌入式及半客製化產品( Enterprise, Embedded and Semi-Custom )」-

包含客製化處理器以及霄龍系列處理器

運算及圖形產品營收貢獻四年翻倍

我們可以發現 AMD 近四年來營收逐年上升

而主要的拉抬力道

其實就是來自 「運算及圖形產品」這一塊

深深地受一般/商業需求的提高而驅動

2015 年這一部分的營收規模約 18 億美金

而到了 2018 年則成長為 41 億美金

短短的四年便實現了翻倍

相比之下

同時期針對 「企業、嵌入式及半客製化產品」 的需求

其實上升的相當有限

大約處於 21-23 億美金的規模

整體變動幅度相當平穩

算是不怎麼成長

但又能相對穩定貢獻營收的事業

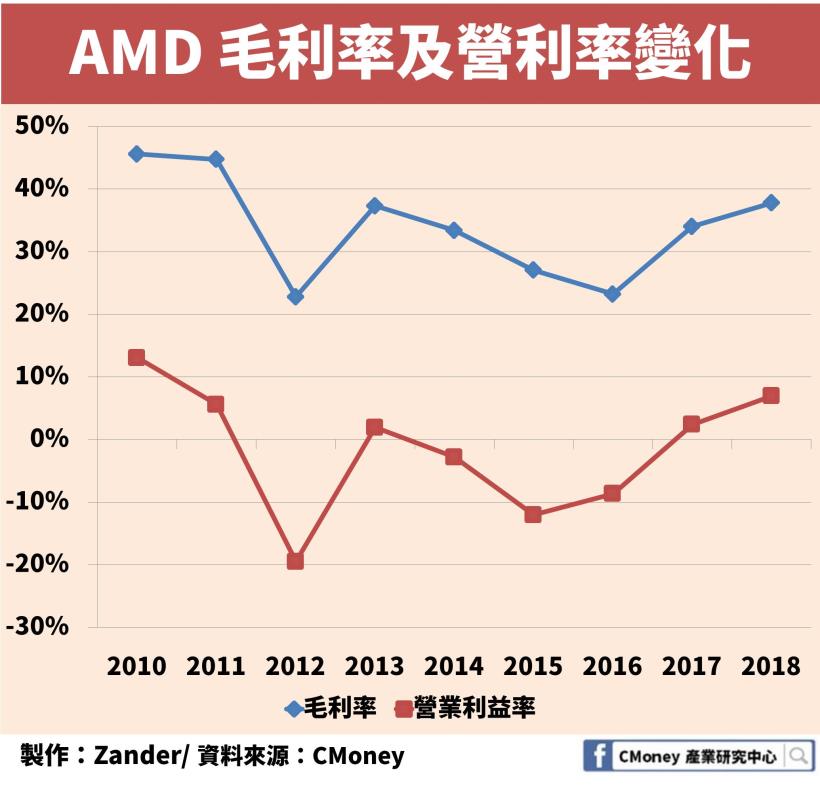

不過值得注意的是

雖然營收看起來在 2015 後開始復甦

但實際上2015-2016 的營業利潤( Operating Income )仍為負的

突顯出銷售成本在與 Intel、NVIDIA 競爭時付出巨大

對AMD來說

由於在市佔率上都不是第一的地位

像是圖形處理器上

Intel 和 NVIDIA 去年第三季的市佔率

分別是 69.7% 及 16.03%

而 AMD 則是 14.1%

不過由於 Intel 所銷售的圖形處理器大多為內顯( Integrated Video card )

也就是在自家的中央處理器上加入一定程度的圖形處理功能

但 AMD 和 NVIDIA 所銷售的圖形處理卡是獨顯( Independent Video card )

也就是專門用來運算圖形的處理器

因此效能會比 Intel 所銷售的內顯高上許多

對於有較高階需求( 遊戲、複雜運算、商業 )

一般只會考慮 AMD、NVIDIA

所以相比AMD 和 Intel

AMD 和 NVIDIA 彼此的競爭關係會更激烈

而根據另一個機構 Jon Peddie Research 針對獨顯市場的調查

AMD 和 NVIDIA 的 2018 年市占率分別是 27.5%、72.5%

中央處理器上

Intel 的市佔同樣地高過AMD

2018全年AMD的市占率約21%

而Intel則基本上佔有剩下的市場份額

固定投入研發,營利率自 2012 年來首次連續兩年為正

在圖形處理器與中央處理器的市場裡

NVIDIA、Intel 的產品

分別給人的感覺似乎就是比 AMD 好

所以往往 AMD 的利基就落在物超所值上

既然戰場開的比別人多

則必須依靠更好的性價比來搶市

但這也意味著其銷售成本居高不下

從而反映在毛利率的數字上

AMD 的營利狀況

直到 2017 年開始改善

當年營利率重新轉正

而 2018 年時

營利率水準更是重返 2011 年的狀態

時隔七年

AMD 好不容易在營收、研發費用、營利率等關鍵指標上

再次看齊公司歷史上顛峰的 2011 年

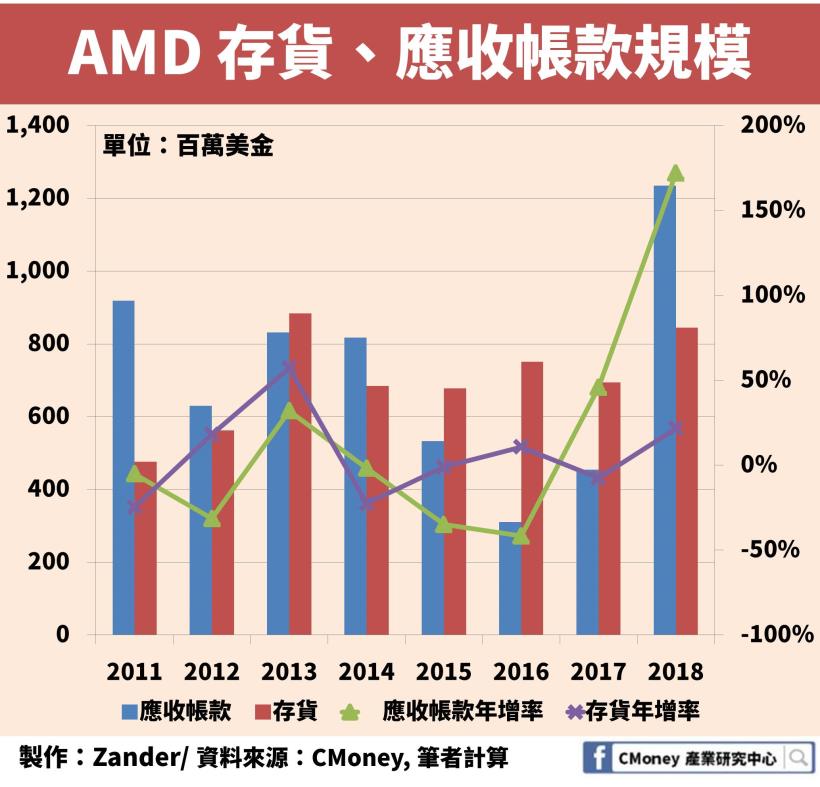

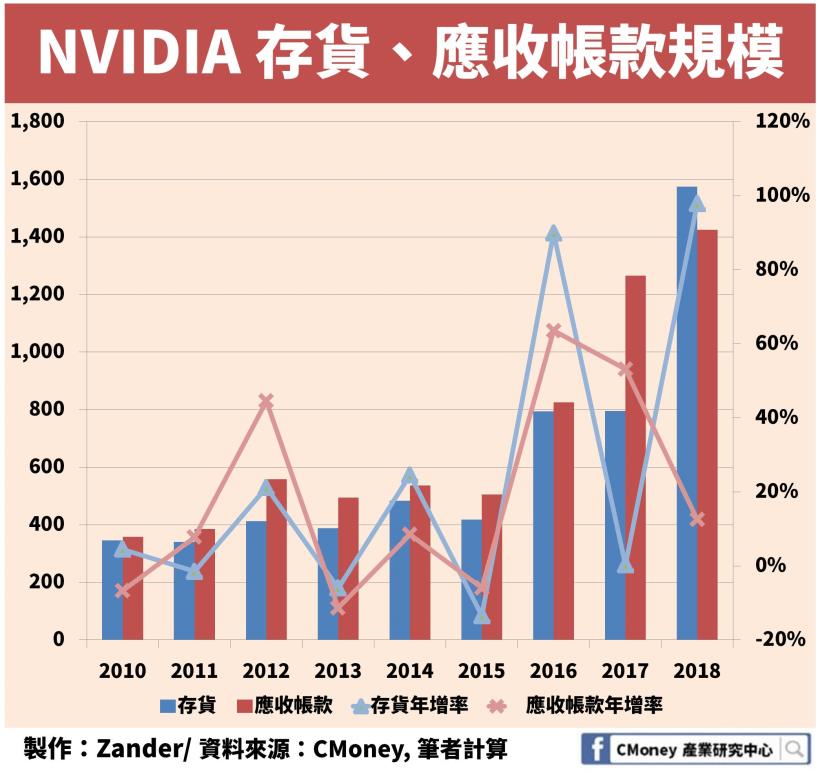

存貨提高與應收帳款暴增

在整體看起來越來越好之際

一些新的問題也浮現出來

例如應收帳款 2017-2018 年飆升 172%

2018 年的應收帳款達到 12 億美金的規模

要知道同一年的研發費用也不過 14 億美金出頭

假如可以立刻收回應收帳款中的三分之一並投入研發

就可以使得研發費用規模提高 20%

那為何應收帳款會飆高呢?

我想可能與 2018 年虛擬貨幣暴跌有關

畢竟挖礦機台裡需要大量的圖形處理器

所以當虛擬貨幣價格崩跌之時

耗費大量資源去挖礦便顯得越來越沒有經濟效益

因此在年初還相當昂貴的礦機

一時間乏人問津

而本來大量買進圖形處理器的礦機廠商

就難以在短期內有收入

例如世界第一大礦機廠比特大陸( Bitmain )的上市計畫便因此告吹

而做為礦機廠商上游供應商的 AMD 自然受到嚴重波及

最近比特幣價格似乎有所起色

相信這可以為改善應收帳款提供基礎

AMD 未來營收成長的幾個動力來源

展望 AMD 的未來

幾個重要的話題值得我們關注

像是下一代遊戲主機 PS5、Xbox Scarlett

還有 Google Stadia 服務

預計皆會採用AMD的客製化處理器

這或許會讓本來比較平穩貢獻營收的

「企業、嵌入式及半客製化產品」 此一部分

在 2020 年迎來重大的成長

而在 「運算及圖形產品」 這一塊

包括 Google Chromebook 採用 AMD 處理器

以及第一個 7 奈米製程圖形處理器

和第一個7 奈米製程伺服器中央處理器

還有 Zen 2 圖形處理器架構研發等話題

希望可以讓 AMD 在營收上締造新的歷史紀錄

NVIDIA-圖形處理器龍頭,毛利率刷新高

NVIDIA( 中文譯名為"輝達" )

創立於 1993 年

目前公司的執行長為黃仁勳( Jensen Huang )

其同時也為三位共同創辦人之一

有趣的地方是

黃仁勳與蘇姿豐一樣是出生在台南

其是在 9 歲時移民到美國

因此可以說現在的圖形處理器市場

是由兩個台南出生的執行長在龍爭虎鬥

NVIDIA 最高管理層鮮少變動

相較於 AMD 在 2002 年後由於業績起起伏伏

執行長來來去去平均只做 4 年

蘇姿豐已經是除了創辦人 Jerry Sanders 之外

在這個位置上坐最久的人

NVIDIA 的執行長黃仁勳卻是從 1993 年就任至今

可說在領導層上 NVIDIA 比 AMD 穩定得多

NVIDIA 在成立之初

就已經確立了要在圖形處理領域發展的道路

事實上世界上第一張圖形處理器

就是NVIDIA 在 1999 年開發出來的

同年公司也登陸納斯達克( NASDAQ )上市

2000 年時併購當時的競爭對手 3dfx

後續也收購了一些研發圖形處理軟體的公司

從此慢慢地鞏固了自己在圖形處理器領域的龍頭地位

目前已經是業界首屈一指的公司

截止 2018 年前三季的營收來看

NVIDIA 也穩居世界第三大無廠半導體公司的地位

今年 3/11 號時

NVIDIA 宣佈花費 69 億美金收購 Mellanox Technologies

為 NVIDIA 歷來併購花費最高的一次

Mellanox Technologies 是一家研發及銷售高速運算設備的公司

諸如高速運算設備會用到的轉接器、線材、操作軟體、甚至是晶片

都是該公司有供應的產品

藉由這次收購

NVIDIA 無疑在高速運算領域擁有非常完整的產品線

除了 Mellanox Technologies 銷售的設備外

NVIDIA 本身的圖形處理器也是一大重點

這次併購對未來的綜效值得我們持續觀察

從產品上來看

NVIDIA 提供相當完整的圖形處理器產品

針對不同需求設有各異的產品系列:

GeForce-專門應用在一般電腦上,滿足家用圖形處理需求

Quadro-專門應用在工作站上

Tesla-專門應用在伺服器、資料中心、高速運算設備上

Tegra-專門應用在行動裝置上

此外還有一些針對特定客群的處理器系列

如 DGX 是給人工智慧開發者

DRIVE AGX 是專供無人駕駛車輛做機器學習

Jetson AGX 則是給工業機器人使用的運算處理器

而在財報資料中

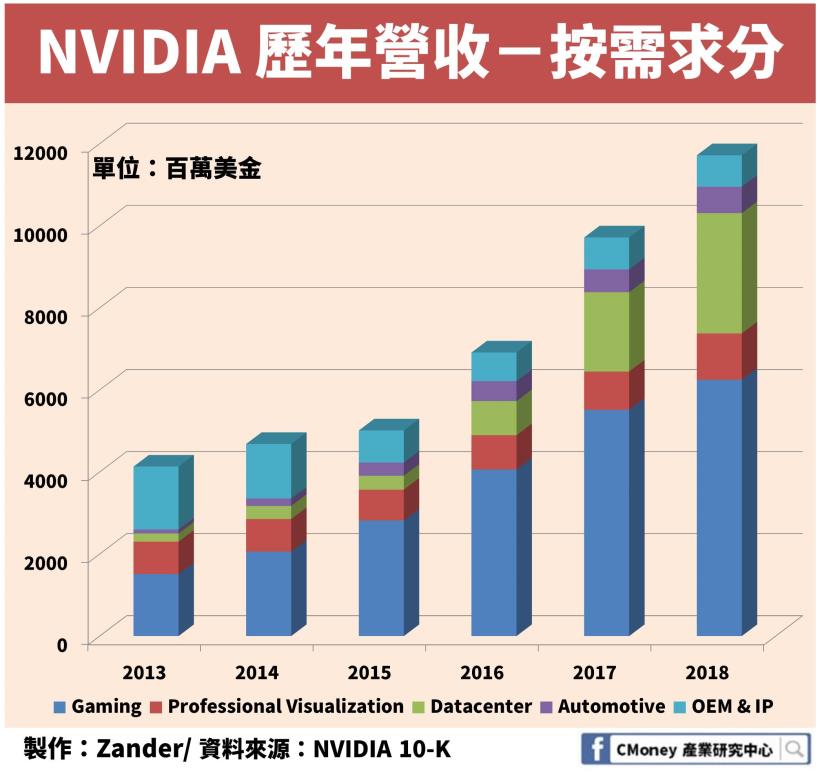

NVIDIA 根據客群需求來將營收劃分成五塊

分別是主要由 GeForce 系列構成的遊戲業務( Gaming )

還有可能是由 Quadro 系列構成的專業視覺化業務( Professional Visualization )

以及 Tesla 系列主打的資料中心業務( Datacenter )

Tegra 系列構成的車用業務( Automotive )

剩下的則歸為代工製造及智財權授權( OEM & IP )

可以看到

在總營收上

NVIDIA 在 2014 年時規模約 41 億美金

同時間 AMD 則為 55 億美金

當時 NVIDIA 因為只專注在做好圖形處理器

所以營收上不若產品種類較多的 AMD

但到了近期

隨著圖形處理器領域的大紅大紫

一直投身於此的 NVIDIA 則順勢而起

營收規模一舉超越 AMD

2018 年時

NVIDIA 的營收約為 117 億美金

締造歷史新高

相較 2014 年成長了 185% !

而 AMD 2018 年的營收只有約 64 億

遊戲業務及資料中心業務是成長主力

綜觀 NVIDIA 這段期間

各種需求所催生的營收成長幅度

不難看出這樣亮眼的表現主要由兩大領域拉抬

分別是遊戲業務及資料中心業務( Datacenter )

在 2013 年時這兩個領域總共的營收也才 17 億

2018 年營收卻分別是 62.4 億及 29.3 億

如今兩者加總佔總營收比例超過 78%

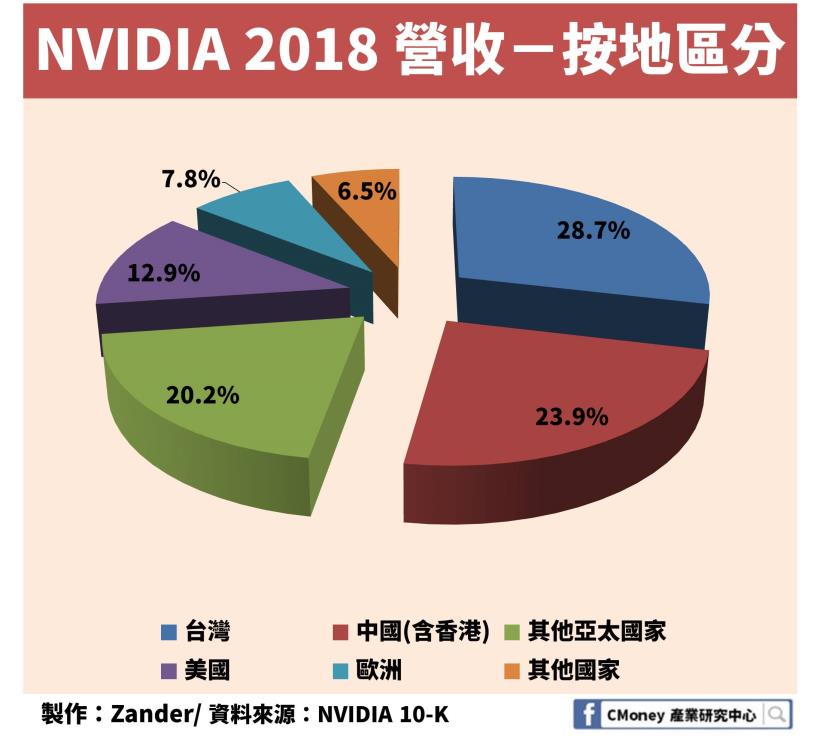

另一個有意思的資訊是

NVIDIA 與台灣產業的連結其實相當深

以 2018 年來說

其營收有超過 33 億美金是來自台灣市場

占總營收的比例來到 28.7%

是全球最重要的市場

或許讀者會好奇

為什麼台灣會是 NVIDIA 的最大市場呢?

畢竟台灣市場規模有限

整體對圖形處理器的需求應該不可能太高才對

其實之所以 NVIDIA 會把大量圖形處理器銷往台灣

我想很重要的原因可能是因為下游合作廠商多在台灣有關

例如在圖形處理器晶片生產完成後

除了前幾批次流回 AMD、NVIDIA 這些晶片開發商手上

並進行後續將晶片裝在印刷電路板上的步驟

剩下的會流往台灣合作廠商手中( 如麗臺、影馳、華碩 )

讓他們自行根據 AMD、NVIDIA 提供的電路

再做一些調整

像是增強供電功能等

生產出微調後的顯示卡

並再標上 AMD、NVIDIA 的商標後銷售

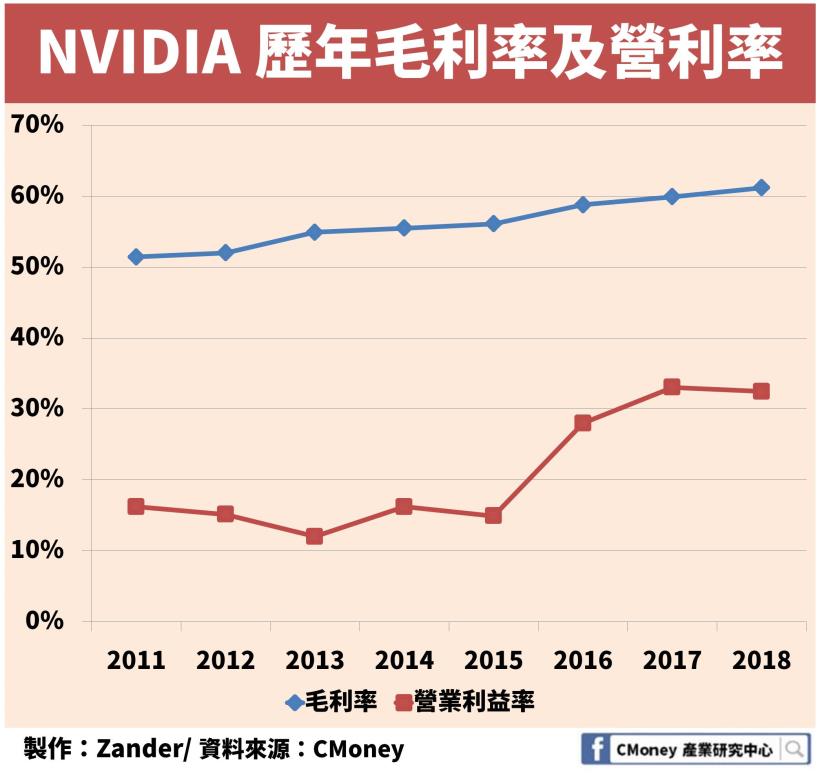

從毛利率及營利率上來看

NVIDIA 幾乎可說是逐年改善這兩項指標

2018 年

其毛利率突破 6 成

營利率也在 3 成以上

相比 AMD 多年的起起伏伏

NVIDIA 整體的獲利能力保持的相當好

長期以來一直找得到足夠的成長動力

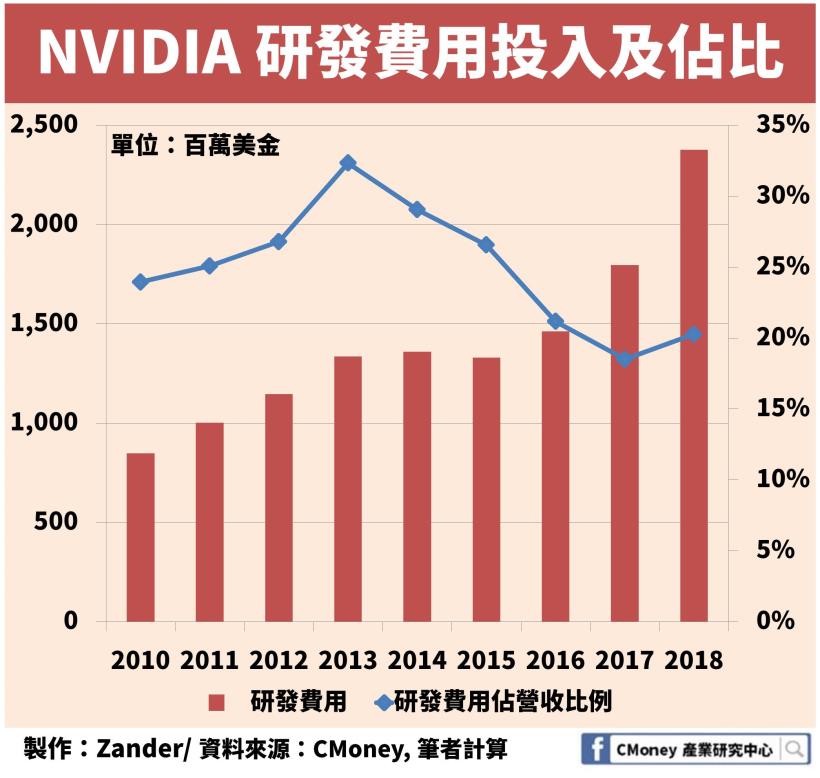

而我想這也歸功於高額的研發費用投入

最高峰時

NVIDIA 曾投入總營收的 30% 在研發上

而如今雖然此一佔比約為 20%

但由於總體營收成長許多

因此研發費用的額度其實是大幅提升的

2018 年研發經費將近 24 億美金

不過 NVIDIA 與 AMD 一樣

同樣也深受虛擬貨幣價格崩跌影響

整體的存貨水準激增

應收帳款也提高些許

目前 NVIDIA 存貨有 15 億美金

應收帳款則有 14 億美金

有待今年後續慢慢地調整

預計消化庫存會一直持續到下半年

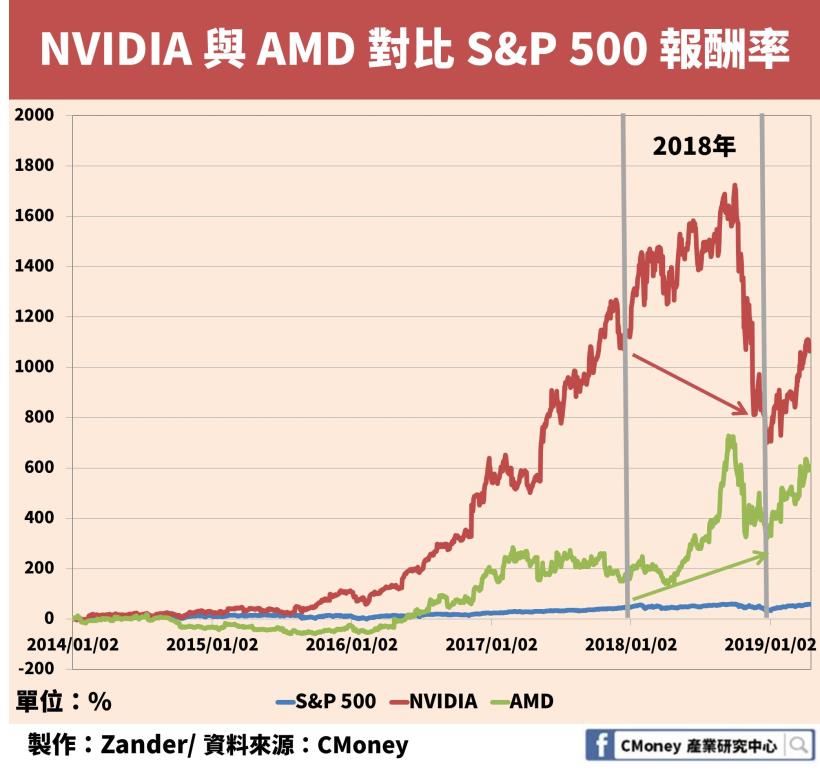

NVIDIA 股價 5 年漲幅將近 1100%

股價上

NVIDIA 經歷過 2018 年的大漲及大跌

造成全年報酬率為負的

相比之下 AMD 一整年漸入佳境的表現

先後發表多款創新產品

反而成為去年 S&P 500 中漲幅最多的股票

不過若是自 2014 來的表現來看

NVIDIA 與 AMD 皆大幅度跑贏大盤

其中尤屬 NVIDIA 的漲幅最為驚人

5 年的漲幅將近 1100%

而 AMD 的 5 年漲幅約為 600%

同一時間 S&P 500 是 58%

展望未來

雖然製程上不像 AMD 那樣

那麼快就採用 7 奈米

但同時 NVIDIA 也再次發揮成功發掘成長機會的本領

緊緊跟上深度學習、資料中心、無人駕駛等話題

推出相對應的晶片、軟體產品

相信不久之後

NVIDIA 給人的印象將不再是一家偏向遊戲產業的公司

而是人工智慧領域最重要的晶片供應商

Intel-產品最多元,公司近年營利率重返 3 成

中文譯名為"英特爾"

1968 年創立

首任執行長

同時也為創辦人之一的

即是大名鼎鼎的戈登摩爾( Gordon E. Moore )

也就是提出摩爾定律的人

在公司創辦初期

投身於動態記憶體( DRAM )的研發與生產

雖然於 1972 年開發出世界上第一顆處理器

不過此時業務大多還是在記憶體上

直到了 80 年代

由於日本廠商的跟進

記憶體領域的價格競爭越來越激烈

Intel 遂決定轉往中央處理器發展

隨著取得早期幾家指標性電腦公司的訂單

如 IBM、Compaq

Intel 的處理器事業慢慢地步入正軌

為之後立於中央處理器市場龍頭地位奠下基礎

Intel 的執行長

在任時間大多很長

而最短任期的執行長即為前任的 Brian Krzanich

在去年六月因為與下屬發生婚外情

而違反公司規定因此不得不結束 5 年多的任期

有別於 AMD 及 NVIDIA

這兩家公司的執行長皆為電機專業

Intel 現任執行長

則是由前任財務長 Bob Swan 上位

由財務專長的人來擔任執行長

後續 Intel 在他的帶領下會如何發展

絕對是業界人士關注的重點

在經營模式上

有別於 AMD、NVIDIA 採取的無廠半導體模式

Intel 是所謂的整合元件製造商( IDM )

即自己除了研發及銷售外

也有著非常堅強的生產實力

製程上

Intel 目前正努力向 10 奈米邁進

由於對手 AMD 先一步採用台積電的 7 奈米製程

來生產自己的中央處理器

在不久的將來

Intel 可能會漸漸面臨

是否要放棄追趕製程

轉而專注在研發與銷售上

產品以滿足個人需求的中央處理器為主

Intel 的產品相當多

像中央處理器就根據不同需求分成各自的系列:

酷睿( Core )系列-針對中高端的個人需求

奔騰( Pentium )、賽揚( Celeron )-對應低中端的個人需求

Xeon 系列-專供企業等級伺服器

此外也有銷售可程式化晶片( FPGA )

及相關的軟體

另外也有在賣記憶體、網路介面卡等

2017 年花費 153 億美金收購 Mobileye 這間無人車技術公司

在自駕領域便躍上重要的地位

接著我們可以採用財務資料上呈現的分類來看

將產品分成四類

分別是:

客戶端運算( Client Computing )-面向一般需求的圖形處理器及中央處理器等

資料中心( Data Center )-包含高速運算相關需求的處理器

物聯網( Internet of Things, IoT )-專門處理物聯網相關應用上的處理器、周邊設備

其他-包括可程式化晶片、記憶體、網路介面卡等

客戶端運算一直是 Intel 最重要的營收來源

近幾年這一部分貢獻的營收大多在 300 億美金上下

可說是相對穩定

而拉抬營收增長的

主要其實是資料中心業務

該部分貢獻的營收已經連續六年提升

5 年便成長了 89%

從 120 億美金擴張為 220 億美金

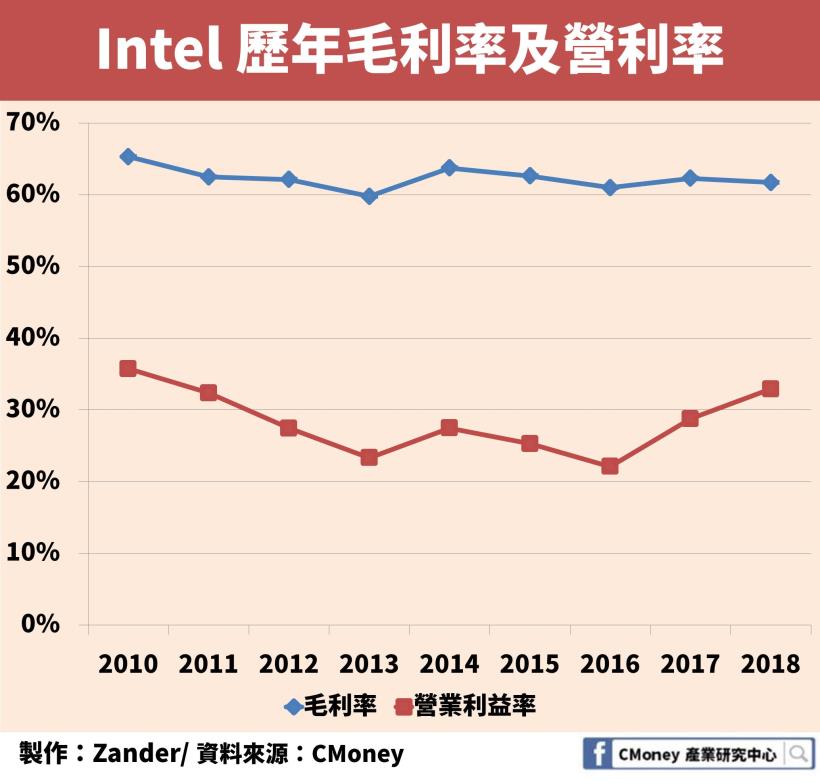

從獲利能力上來看

Intel 的毛利率長期以來相當平穩

基本上沒有太大的變動

一直維持在 6 成以上

而營利率這邊

我們發現從 2013-2016 年

有一個相對低潮存在

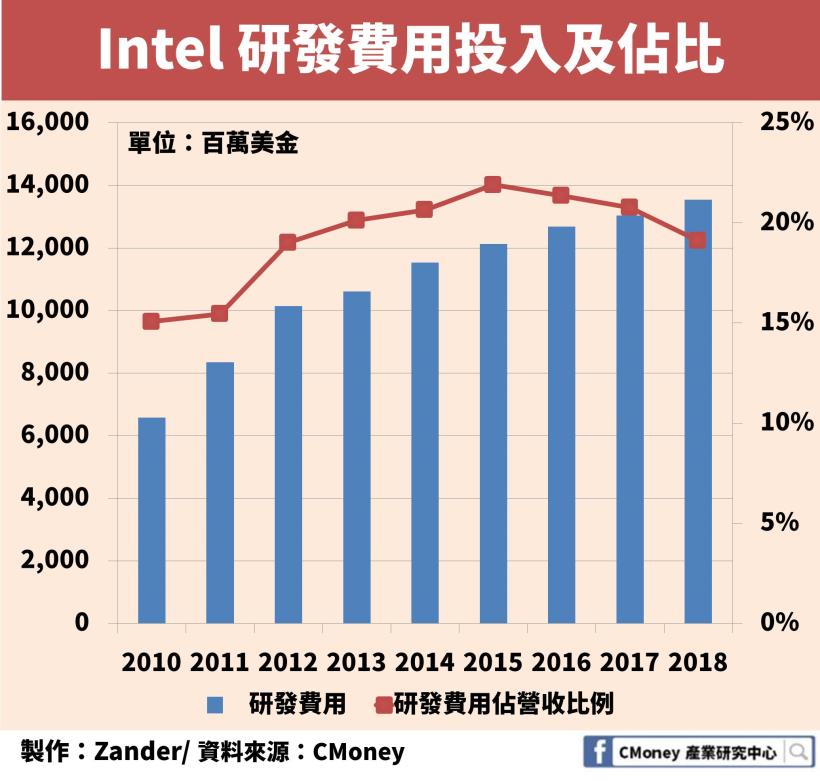

其中原因是出在 2010 年後

生產成本及研發費用占比提高

所以影響營利率最深

2016 年

Intel 內部進行大力改革( Restructuring Program)

將獲利能力低、不符合公司未來發展目標的事業關閉

加速公司從一家個人電腦公司

轉而成為雲端、AI 企業

此政策當時裁掉了全公司超過 10% 的員工

當年也付出了超過 16 億美金的遣散費跟提前退休金

所以導致當年的營利率為近幾年來的低點

不過這樣的組織變革成效

於接下來幾年慢慢發酵

如今營利率已經回升到 3 成以上

從存貨與應收帳款上來看

Intel 似乎沒有像 AMD 與 NVIDIA 那樣為其所困

Intel 本身由於不以圖形處理器見長

所以虛擬貨幣風潮自然沒有延燒到他身上

不過有意思的是

Intel 在最近宣布了將會跨入獨顯領域

更加正面地與 AMD 與 NVIDIA 交鋒

尤其是 AMD

這意味著 Intel 賣的產品將會完全與之重疊

像是高階圖形處理器、各階中央處理器、資料中心處理器等

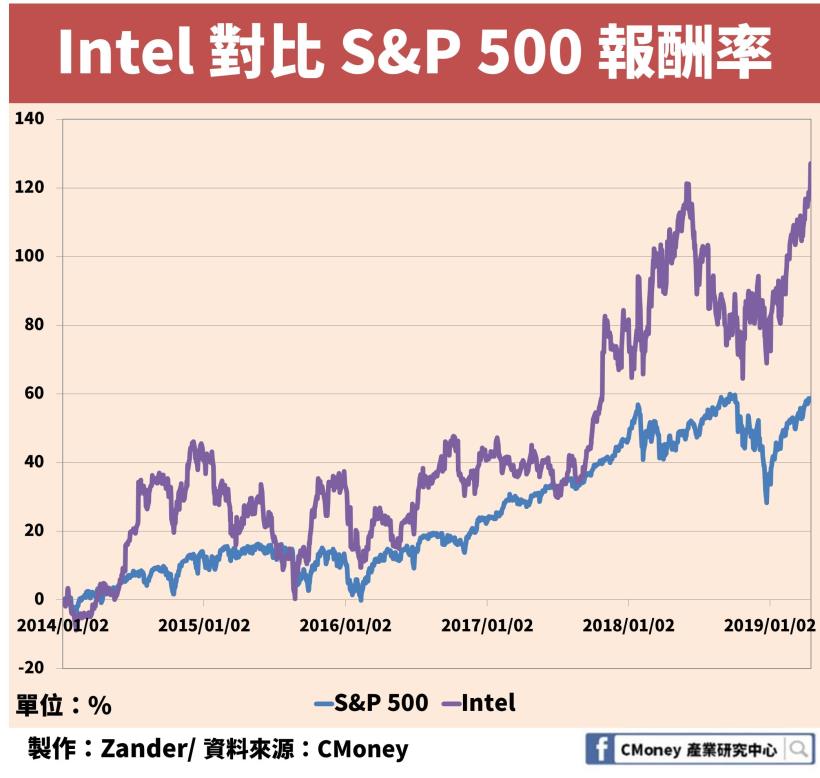

從股價上來看

雖然 Intel 的漲幅不若 AMD 及 NVIDIA

但也是跑贏大盤

5 年來的報酬率超過 120%

目前也是處在近五年的股價高點上

花費四個月就把去年的愁雲慘霧一掃而空

總的來說

我們可以看到 Intel 的公司規模明顯高於 AMD 與 NVIDIA

產品線也較這兩間公司多元

但近期這樣的多元性也面臨一些部門獲利不佳的情況

連帶拖累了營利率的表現

因此在 2016 年藉由組織內改革來重新確立戰略方向

確保公司在發展的道路上能有足夠的資源支持

隔年又花費巨資收購 Mobileye 來搭上無人駕駛的趨勢

而前幾天在高通與蘋果達成和解之際

Intel 又宣布要放棄 5G 通訊模組晶片的業務

這一系列的操作可謂相當果決

相信在未來

這個半導體產業的傳奇公司

由於自身的龐大與悠久歷史

勢必會面臨許多抉擇時刻

但我想從過去的幾次經驗中

在在顯示 Intel 是一家不怕改變的公司

讓你帶走的結論

1. 由於 AI、高速運算等需求,處理器市場具備相當好的前景

2. 虛擬貨幣價格的崩潰,連帶影響 AMD、NVIDIA 的存貨及應收狀況

3. NVIDIA、Intel 急於尋找新動力,分別收購高速運算、自動駕駛技術公司

4. Intel 將會邁入獨顯市場,直接挑戰 AMD 及 NVIDIA 的金雞母

5. 三家公司研發費用投入皆在 20% 以上,

6. 三家公司五年股價皆跑贏大盤,其中 NVIDIA 漲幅達 1100%

免責聲明:

此為產業分析文,並非投資進出建議!