我的網誌

我的網誌

(板橋新埔附近的早午餐店 - 蔡誠圃 拍攝)

中壽、國泰停發股利

後續仍有 IFRS 17 壓抑表現

目前台灣存股投資人相當青睞金融類股

是因為金融業屬於特許行業

由政府相關單位所管控,具備法規護城河

規模也相當大,加上股價並不大起大落

股利相對起其他行業發放穩定性高

讓金融存股已成現階段顯學

但金管會主委顧立雄於 3/25 提及

希望金融業可以用股票股利取代現金股利發放

以厚實資本強化風險承擔能力

日前也傳出中壽、國泰今年現金股利停止發放

消息令投資人震動,因為存股重視的就是領到股利

並且將股利再投入形成複利效果

那麼在人壽出現發不出股利的情況下

金融存股應該開始留意什麼?

(贊助商連結)

長期低利影響整體金融股

IFRS 17 將令保險股雪上加霜

一般來說,金融股的獲利來源

除了我們一般熟知的手續費、投資交易的利得

還有就是存、放款的利差來源

這也是存股族應該特別留意的

在過往利息高的時候銀行獲利相對豐厚

但現今長期的低利環境下,同樣龐大的授信放款

銀行獲利不如以往,相對風險也就被放大

這時檢視是否穩健獲利就相當重要

但由於壽險在以往推出的高利率儲蓄保單上

原有保單利率無法做更動

雖然收到了保費可以運用投資獲利

但利率持續下滑的情況下,可能就會讓利損擴大

加上 IFRS 17 實施後會令保單利差呈現在財報上

將令中壽(2823)、三商壽(2867)、第一保(2852)等

保險相關的金融股淨值下降

加上低利環境,並不利往後存股表現

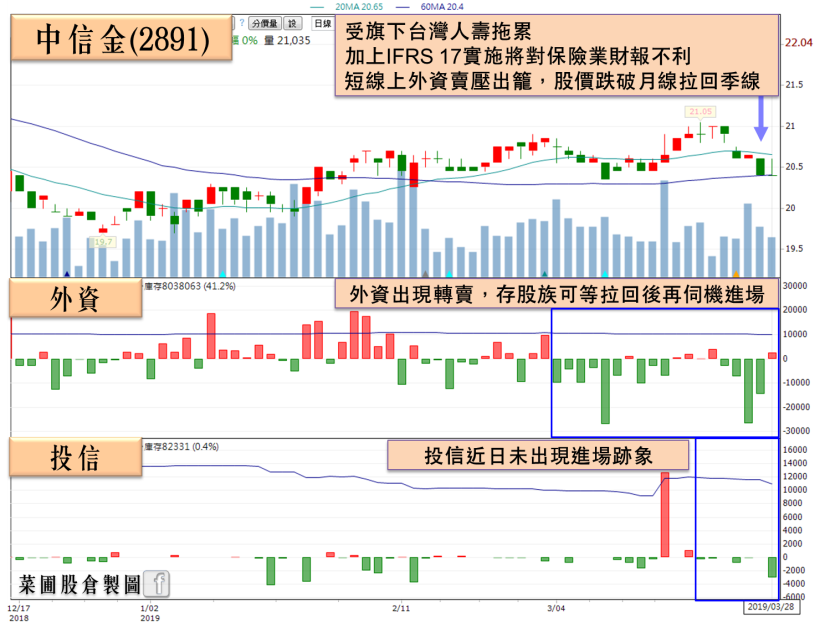

台灣人壽獲利拖累

中信金 2018 年度 EPS 下滑

同樣的原因,有人壽相關業務的金控股

表現也必然受到壓抑

中信金(2891)在 2018 年度EPS 1.85 元

相較起 2017 年的 1.91 元,獲利表現不盡理想

主要是因為中信銀的在Q4的獲利68.6億

受到台灣人壽的虧損 17.9 億所抵銷

而台灣人壽 2018 年的獲利年減 19%

也壓抑整體財報表現

以 3/28 收盤價 20.4 元為計算基礎

目前本益比為 11.02,仍然相對便宜

但由於壽險整體表現不佳

在籌碼面上外資短線出現大賣

但以長線持股而言

整體的獲利結構穩定未變比較重要

未來應著重觀察人壽業務是否轉好

只是如果未來金融業配股多於配息

應留意股本增大,若獲利未跟上會影響 EPS 表現

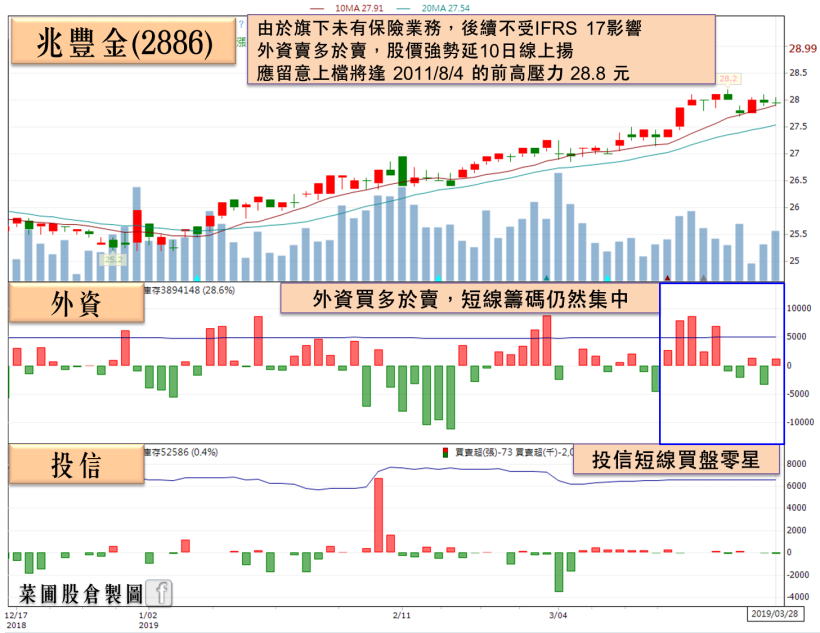

以純金控股、期貨股

避開壽險業利空影響

相對壽險業的利空在前

連帶壓抑有相關業務的金控股

兆豐金(2886)、台新金(2887)、上海商銀(5876)等

業務較純的金控股,或是證券業的個股

像是近日股價相對強勢的元大期(6023)

其中兆豐金(2886)由於外幣放款比達 38%

受惠於美國升息,在外幣放款的優勢大於台幣放款

加上收回7億元復興航空不良壞帳

也連帶提升 2018 年的獲利表現

在 2018 年自結稅後淨利 282 億

年增 9%,EPS 達 2.07,雖然尚未公告股利

但法人預期今年將配發 1.55 元現金股利

以 3/28 收盤價 27.95 元為計算基礎

殖利率達 5.54%,本益比為 13.5

雖然短線外資買多於賣

但仍應留意上檔將逢 2011/8/4 的高點 28.8 元

快速結論

在這次的人壽普遍表現不佳的情況下

可以發現雖然金融股穩定,但單一重壓仍有風險

所以在存股上仍建議適當配置不同的行業類別

而現階段的存股可暫避保險類,逐漸轉移比重

至業務較集中在金融類別上的金控股或是證券股

《年報亮眼延伸閱讀》

1. 24 檔資金青睞的年報績優生!

2. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!

3. 近 1200 家已宣告股利政策,43 檔殖利率>6 的穩健配息股搶鮮看!(持續更新)

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。