我的網誌

我的網誌

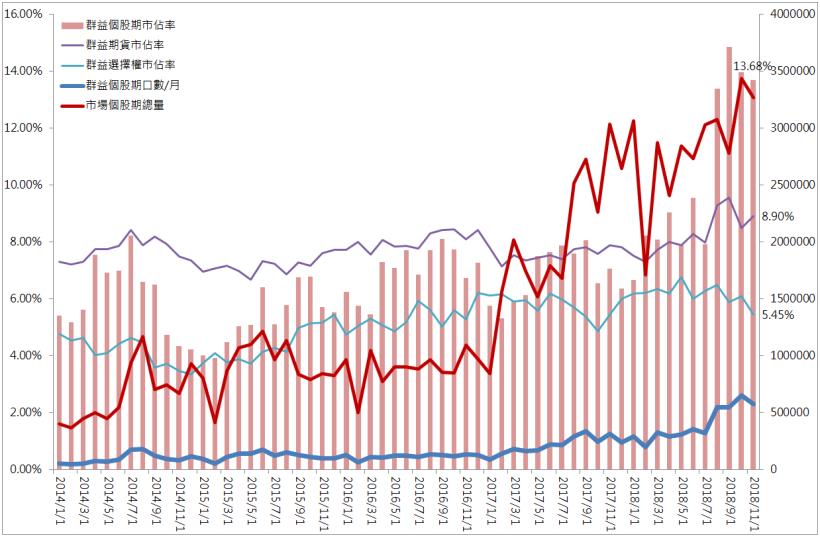

個股期貨的總成交量從2017年初開始大幅成長,

成長的幅度超過50%,

當時立法院在4/11三讀通過《證券交易稅條例》,

股市當沖的證券交易稅減半為千分之1.5,

增加了現貨當沖的成交量,

也因為增加當沖的成交量,

個股的波動也跟著放大,

個股期貨的總成交量也從2017年初的平均100萬口成長到現在的350萬口左右,成長了3.5倍。

財政部在今年的11月26日表示,

自明年的1月1日起,

期交稅將維持現行的10萬分之2,

期貨交易買賣來回期交所10萬分之4,

期交稅稅率減半將成為常態,

非當沖證交稅是期交稅的75倍,

當沖證交稅比期交稅也高達37.5倍。

也就是說個股期貨享有比現貨更便宜的交易成本以及高槓桿的特性,

那麼報酬率自然會較高。

舉例來說,假設台積電目前市價約230元,

如果用46萬元買2張台積電,

當台積電漲1元就獲利2,000元,報酬率0.43%,

但用股票期貨買進台積電只需62,100元,

當台積電漲1元,一樣獲利2,000元,

報酬率卻變成3.22%。

另外交易成本相對較低,就越容易獲利,

尤其對於交易越頻繁的人就越有感。

如果以買進2張100塊的股票為例,

股票期貨來回需要168元(手續費80*2+ 交易稅100*2000*0.00002*2=168),

而股票就需要1,170元(手續費100*2000*0.001425*2+交易稅100*2000*0.003=1,170),

也就是說,股票期貨只要上漲0.1元就可以獲利,

但是現貨就需要上漲超過0.6元才可以獲利。

所以有許多現行的個股當沖高手紛紛轉戰操作個股期貨後,

其報酬率以及勝率均大幅提升。

另外就資金的運用效率來看,

個股期貨的效率也是比較高,

再以剛剛的買進2張230元台積電的例子,

融資四成必須自備18萬4千元,

但買進台積電個股期貨只需要62,100元;

又或者想融券放空台積電,

需要九成的保證金,

放空同樣張數2張的話,就需要41萬4千元,

但是放空台積電個股期貨還是只需要62,100元,

更不用算融資券還要支付利息費用。

再來,如果操作順利獲利,想要再加碼,

在現貨操作上還需要再準備另一筆資金,

但是在個股期貨操作上,

就可以把獲利的錢當作保證金,

更適合波段的加碼操作。

操作個股期貨相較於個股現貨還有另一個很棒的優勢,

就是不用害怕券源不足或停資券的問題,

只要認為時機適當就可以馬上進行操作,

市場上贏家很喜歡的操作策略是『買強空弱』的策略,

也就是尋找同質性較高的企業,

但是某一家企業的體質比較好,

可能是它的業績比較好,

或者是毛利、自由現金流量等財務數據比較好,

亦或者是短期的業績面、消息面或技術面等有特別的資訊,

就可以買進體質比較好的企業股票期貨,

並且同時放空另一家體質比較差的企業股票期貨,

因為同時兼具有買進和放空,

因此風險比較低,獲利也會比較穩健。

然而在現貨端,只要因券源不足而無法放空,

這種策略就無法執行,如此就會錯失很多獲利機會,

投資人也可以利用現貨端持有的績效股,

一旦市場有系統性的風險,又不想賣股票,

就可以利用放空同質性體質較差的股票作為避險,

如此便可以減少自己投資組合的風險,

因為體質較好的股票上漲時會上漲的較多,

就算看錯下跌可能也會跌的比較少,

而且放空體質較差的股票期貨會下跌的較多,

讓整體投資組合反而獲利。

比如說今年10月台股的股災,

如果在10/2買進台積電257.5,同時賣出聯電15.6,

當大盤來到最低點的10/26這一天,

台積電的股價為221,聯電的股價為11.7,

台積電下跌了14.1%,聯電則下跌了25%,

就可能因為個股期的避險或價差交易而產生意外的避險效果了。

再以光學類股的大立光以及玉晶光為例,

若在10/2買進大立光3790,同時放空玉晶光317,

當大盤來到最低點的10/26這一天,

大立光的股價為3210,玉晶光的股價為208.5,

大立光下跌了15.3%,玉晶光下跌了34.2%,

個股的強弱之間有很大的分野,

就代表當中有很大的操作空間,

尤其是近200檔個股期貨可以視為是一個濃縮的台股櫥窗或縮影,

市場熱門的焦點也都會反應在個股期貨成交量的表現上,

現貨市場焦點在那,

個股期的焦點也隨之追踪到那,

而且個股期貨表現更加顯著,

同類型的個股例如國巨、華新科也都是交易個股期貨的投資人很熱愛的標的。

另外群益期貨領先業界特有的智慧單系統,

擁有停利與停損的機制,

除了可以提升下單的速度與便利性,

更使得精準度提高,讓你贏在起跑點。