我的網誌

我的網誌

(圖片來源:shutterstock)

支撐民主建設的「水泥產業」,竟然同時是環境破壞者?

知名導演齊柏林先生拍攝的看見台灣

讓一般人對水泥產業有了更深一層的了解

原本只知道水泥是造橋鋪路及蓋房子的原料

現在對水泥的開採過程及環境影響有基本的認知

一幕幕東部”斷頭山”的景象讓觀看電影的人怵目驚心

不僅對東部自然環境造成危害

同時也導致東部山區人民的居住安全產生疑慮

但與此同時

水泥產業也是基本工業的基礎

使用範圍遍及房屋營造、民生基礎建設、國防工業等,

舉凡房屋、各式建築、橋樑、馬路、水壩、軍事設施等,都必須使用水泥做為基本建材,

可以說水泥產業與民生經濟有著密不可分的關係

說到這,不知道各位有沒有感受到

水泥產業就跟最近很夯的能源議題一樣,似乎是一個矛盾的存在

在經濟建設及自然環境之間,很難找到一個最好的平衡點

究竟水泥產業在經濟上扮演了多麼重要的角色

而在發展的過程中又會對環境造成什麼危害呢?

快繼續看下去吧!以下分成三大點來跟大家做介紹

✔ 供應鏈 - 低技術、高資本投入、內需導向

✔ 產業現況 - 佔工業 GDP 不到 1% ,卻消耗超過 12% 的煤!

✔ 未來發展 - 擺脫過往的罵名,朝「低耗能、低汙染」方向邁進

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

供應鏈 - 低技術、高資本投入、內需導向

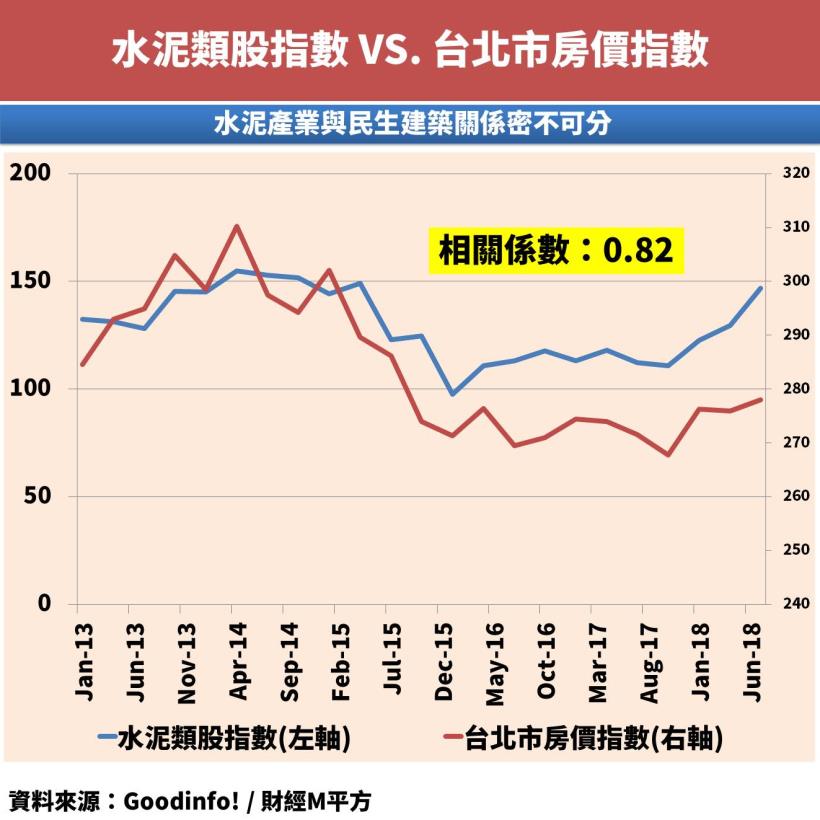

水泥產業與經濟景氣、公共建設密不可分

由於水泥產業需要非常大量的資本投入,因此即便技術層面要求相對不高

可仍就有相當高的進入門檻,在台灣屬於寡佔市場,店家數量較少

且部分業者垂直整合度高,營業範圍從開採、加工、包裝及銷售都一手包辦

整體供應鏈相當穩定

其中台灣水泥業兩大巨頭

台泥(1101) 及亞泥(1103) 一共就佔了近八成市佔率

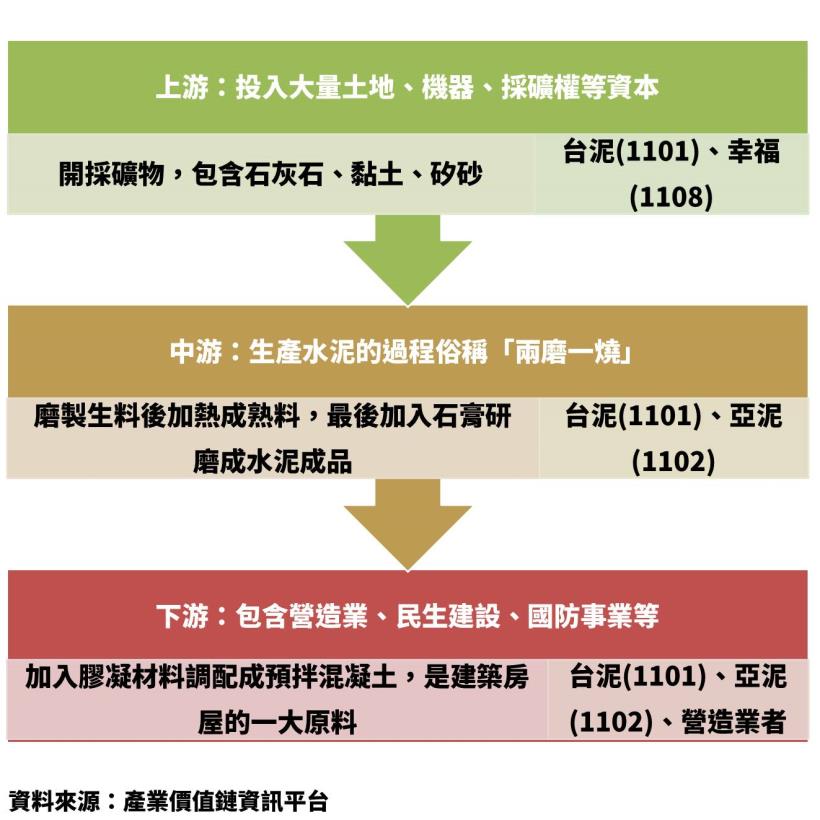

以下將為大家介紹水泥產業的供應鏈:

上游:須高資本投入

水泥產業上游供應商之主要業務為開採礦物

開採後進行簡單的加工處理,再將原料送至中游廠商

礦物開採需要大量的資本投入,包含土地、設備、開採權、電力需求等

水泥是由石灰石、黏土、矽砂、鐵渣為原料製成,

其中石灰石約佔 75 - 85%

因此石灰石為最主要的開採礦物

採掘到的石灰石會用挖掘機、卡車配合豎井運搬系統

經裂岩機及顎碎機處理後,以皮帶輸送運至廠內

中游:生產過程俗稱「兩磨一燒」

將上述的原料送達後,中游廠商開始生產水泥,生產過程主要分成三個步驟

生料磨製: 由石灰質原料、黏土質原料及少量原料按比例配合,

粉磨到一定細度的物料,稱為水泥生料

熟料鍛燒:磨製而成的水泥生料,經過高溫加熱達到 1500 度的煅燒,

形成顆粒狀的小圓球,即為水泥熟料

水泥粉磨:將水泥熟料加入適量的石膏,再加入一些混合材料,

研磨適當長度後,讓水泥發展出最大的抗壓強

最後再依照顧客需求,將水泥分成散裝及袋裝販售

下游:包含營造業、民生建設、國防事業等

收到包裝好的水泥後,大部分下游廠會將水泥加上膠凝材料、骨料和水按適當比例調配

製成預拌混凝土,也就是在施工場地常見的深灰色軟泥狀物體

預拌混凝土是一種人工石材,會隨著時間而硬化

有硬度高、製作方法簡單、製造成本低、可塑性高等特性

是世界上使用量最大的人工建築材料

產業現況 - 令人詬病於高耗能、高污染的寡占產業

因水泥的特性與重要程度

所以各國多以內銷為主

內需型的產業受到國際景氣波動的影響較小

主要受到國內的經濟繁榮程度影響

如同文章開頭所言

水泥業與營造建築業密不可分

其中又以民間營建業占水泥使用量約 80% 左右,另外 20% 則用於公共工程

而營造建築業的營運很大一部分決定於國家的經濟景氣

畢竟有錢才能買房子,業者才會有對房屋建設的需求

而水泥業的旺季主要集中在 11、12 月

由於國內營建業習慣於農曆年前趕工

因此需求量相當大

淡季則是 7、8 月的雨季

容易因為下雨及颱風的侵襲而造成水泥產品的滯銷

因此需求量會下降

台灣水泥市場近況

簡單介紹了一下水泥業的概況後

我們把重點放在台灣的水泥產業

先來看目前台灣的水泥產值與佔工業 GDP的比例

可以看出台灣的水泥產量正在逐年降低,佔工業 GDP 的比重也越來越低

可能的原因是台灣經濟發展的趨緩

以至於對建設及房屋的需求降低

也有可能是因為國外水泥廠以便宜的價格進口國內

以至於國內水泥廠的產量下降

此外

台灣的水泥產業的產能利用率並不高

產能利用率簡單來說,就是有多少的產能實際轉換成產量

而國內的水泥產能利用率大概是 59.2%

顯示出嚴重的產能過剩問題

所謂產能過剩指的是

以固定資本、勞動力、原材料等要素投入

在一定技術水平下的最佳產出

超過了由市場需要決定的實際產量的狀況

也可以稱為產能利用率過低

例如:

菲利浦買了土地設廠、添購設備及招募人力

用這些資本可以生產 100 噸原料,也就是產能為 100 噸

但市場目前只需要 59 噸的原料

所以菲利浦只需要生產並賣出 59 噸原料

如果再多生產,反而會讓原料價格下跌

於是多出來的 41 噸產能就浪費掉了

產能利用率就只有 59%

表示有 41% 的設備是閒置狀態

或 41% 的工人沒有事情做

產能利用率過低,或俗稱的「產能過剩」

往往代表許多的工廠與設備處於低效率或停產的狀態

而產能利用率低的最大危害就是影響毛利率

停止運作的機器無法產生營收,卻會增加折舊成本

導致工廠的獲利下降

另外

為了避免建設所需要的水泥供給短缺,世界各國如果國內有礦源

絕大多數都會發展水泥產業,並滿足國內需求為主

以達到水泥原料自給自足,免得進口波動太大影響建設

再者水泥產品密度高、重量大,

且容易受潮而硬化變質,不易於長途運輸

基於建設需求及產品特性這兩點

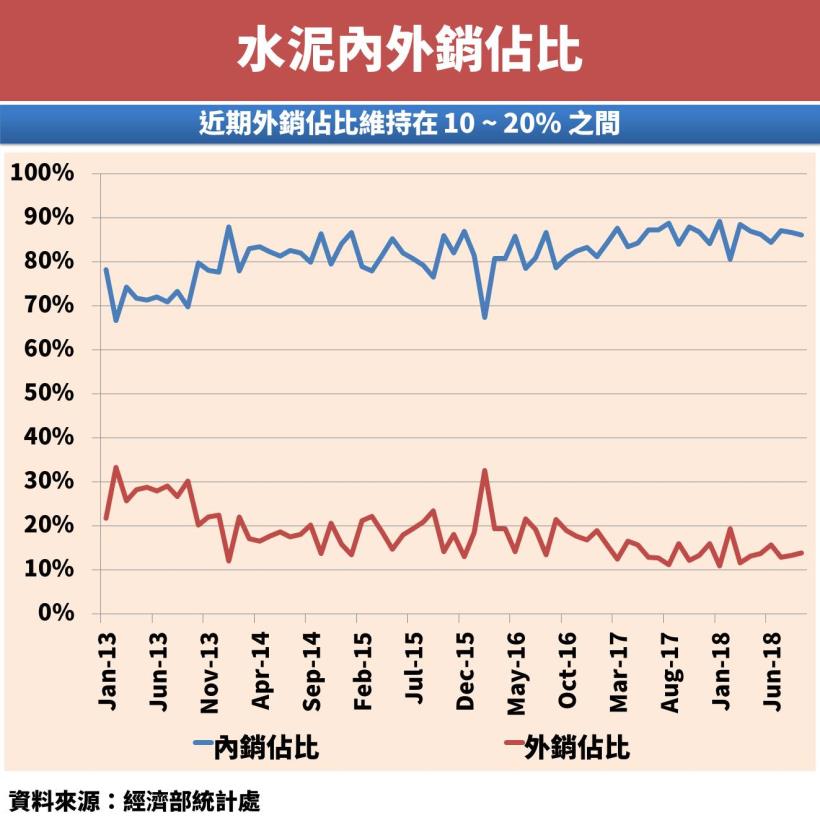

全球的水泥產業多以內銷為主,當然台灣水泥業者也不例外

在台灣廠生產的就銷往台灣,在中國廠生產就於中國銷售

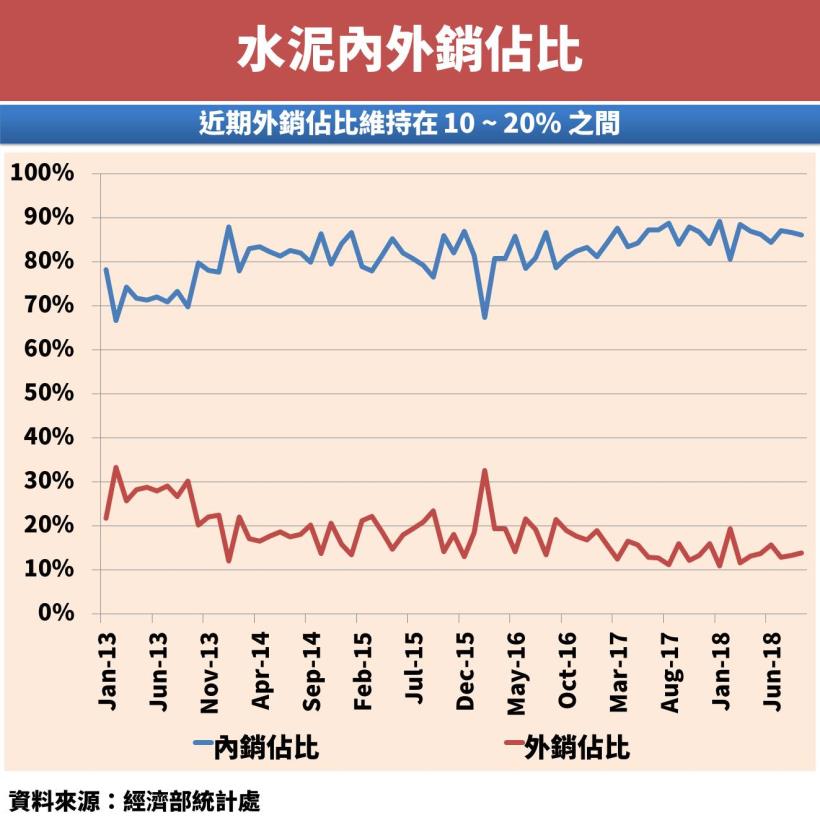

圖中可以看出水泥的外銷率正逐年下降

從五年前的接近 30% ,降至約 13% 左右

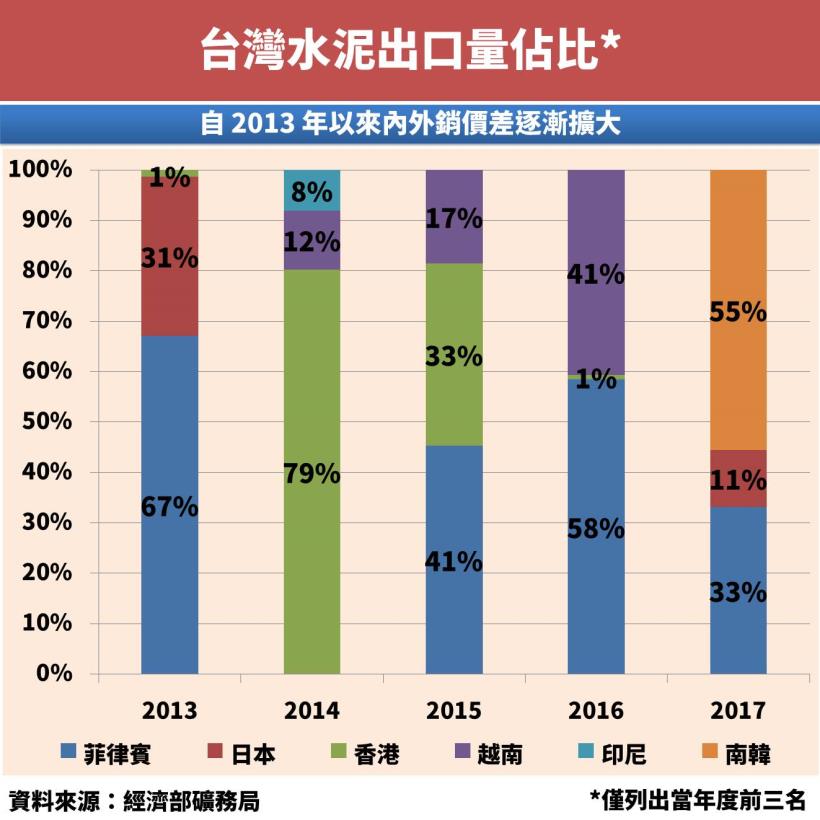

而外銷的國家 / 地區以菲律賓、越南、日本、南韓為主

從圖中可以看的出來

外銷的國家比例變動的相當大

其中南韓以 55.09% 的高出口佔比

在 2017 成為台灣最大水泥外銷國

但在 2017 年之前

台灣外銷到南韓的水泥佔比連 0.01% 都不到

此外

原本香港在 2014 及 2015 年皆為台灣最大水泥外銷地區

銷量佔比各別為 79.19% 及 33.08%

卻在近年來比例大幅下降

2017 年甚至只有 0.62%

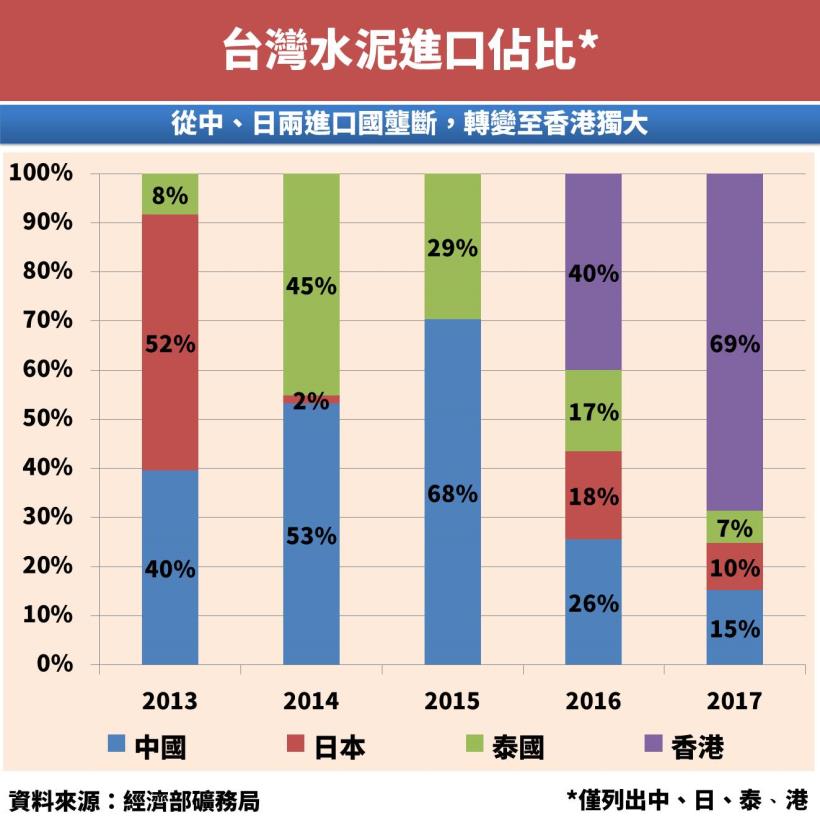

再來看台灣水泥的進口狀況

台灣水泥進口的國家 / 地區以中國、香港、泰國、日本為主

可以看出進口地區的變動相對較低

主要是進口比例上的變動

2013 – 2015 年集中在中國、泰國、日本

值得注意的是

香港在 2016 年開始瞬間超車

2016 年佔台灣水泥進口量的 40% , 2017 年更是增加到 69%

成為台灣最大水泥進口地區

結合上面的圖可以看出

香港近幾年從台灣最大出口地區轉變成最大進口地區

中國市場改變

說完了台灣的產業近況

接下來不得不提到中國了

這個擁有豐富自然資源的國度

隨著國家經濟的快速發展

帶動民生工業及營建的需求上升

也帶動了中國房價以及建築產業

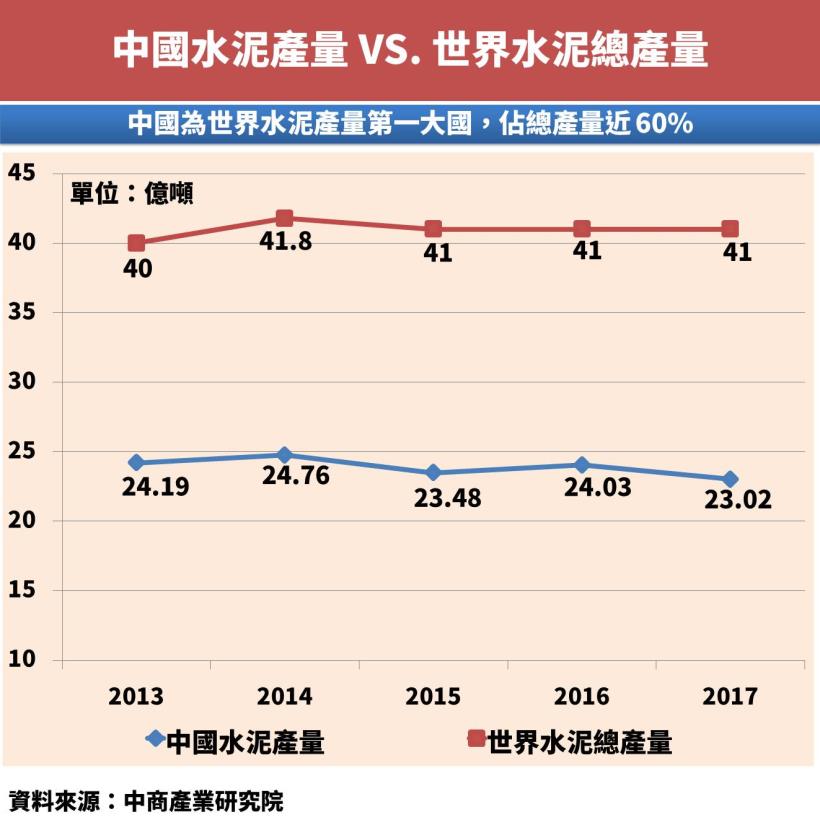

也讓中國的水泥產量持續高居全球第一

佔比高達 60% 左右

但在近年來

中國的水泥產量正逐年趨緩

最大的原因在於

中國正在推動水泥的去產能計畫

從此圖中可以看到

中國正預計在往後兩年都執行去產能計畫

之所以要減少產能還可以歸因於以下三點:

環境汙染、產能過剩 以及 生產集中度偏低

環境汙染的部分將在後面單獨介紹

如同台灣的狀況

產能過剩,或者是說產能利用率過低

往往代表許多的工廠與設備處於低效率或停產的狀態

2017 年中國水泥的產能約為 35億噸

但實際的產量卻只有 23億噸,產能利用率僅有 65.7%

其中水泥熟料的產能利用率也僅有 68%

而產能過剩除了供給的層面外

中國對水泥的需求降低可能也是其中一個原因

近年來中國對民用房屋的需求日益下降

包含前陣子的中國房產巨頭 萬科 喊出「活下去」的口號

以及另一巨頭 碧桂園 也在降價求售

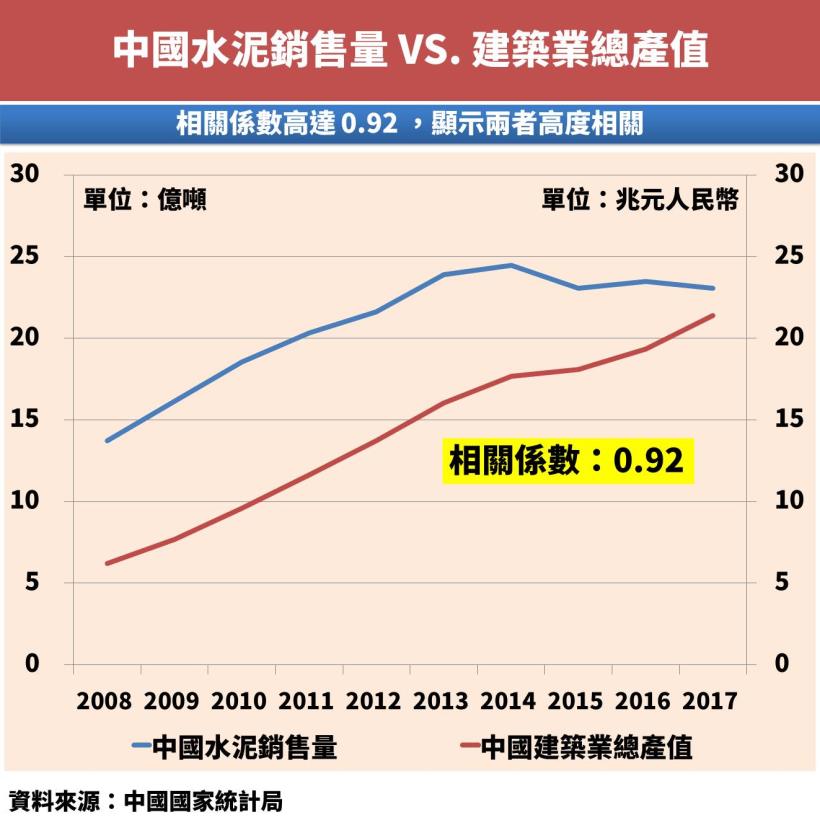

而水泥產業與建築業的關聯是相當緊密的,當然中國也不例外

因此中國房市的萎縮

可能連帶影響對於水泥的需求

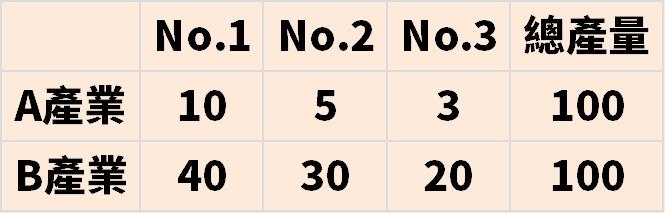

而另一個原因是 產業集中度過低

產業集中度過低指的是產品由過多家數的廠商生產而成

容易導致排名前幾名的廠商們無法代表整個產業的發展

舉個例子:

總產量皆相同的情況下

A 產業中產量前三名的公司,產量分別為 10、5、3 單位

B 產業中產量前三名的公司,產量分別為 40、30、20 單位

我們可以很明顯的看出 B 產業的產業集中度遠高於 A 產業

而中國水泥產業的生產集中度過低

簡單來說

就是有過多家的公司都在生產水泥相關產品

這點是與台灣有相當大的不同(台灣的水泥市場屬於寡占)

截至 2017 年 6 月底為止

中國水泥產業的產業集中度為 41%

其中水泥熟料的產業集中度也僅有 57%

過多的小型工廠就是造成產能過剩的部分原因

總和以上兩點,我們大概可以推敲出一些現象:

中國水泥廠商過多,且有部分廠商處於低效率的生產狀態

因此中國要推行去產能的計畫就很容易理解了

中國於 2017 年底正式發布水泥行業去產能計畫

提出未來三年減少水泥熟料產能 3.93 億噸,關閉水泥粉磨企業 540 家

並使水泥的產能集中度提升至 60% 以上

以及水泥熟料的產能集中度提升至 70% 以上

而這樣的改變,會讓原本規模較大的公司規模更大

導致馬太效應中「強者愈強」的現象產生

這對台灣的水泥業者是件好事嗎?

當然是

根據中國水泥網統計

截至 2018 年 1 月 1 號為止

中國水泥熟料產能前十強的公司中

台泥與亞泥分別位居第 6 及第 10 的位置

此外

在水泥行業去產能的計畫下

供給減少且嚴打環保不佳的老舊產能

使得水泥的供需狀況逐漸良好

水泥的價格也因此得到了穩定的成長

水泥業者的獲利能力也因此提升

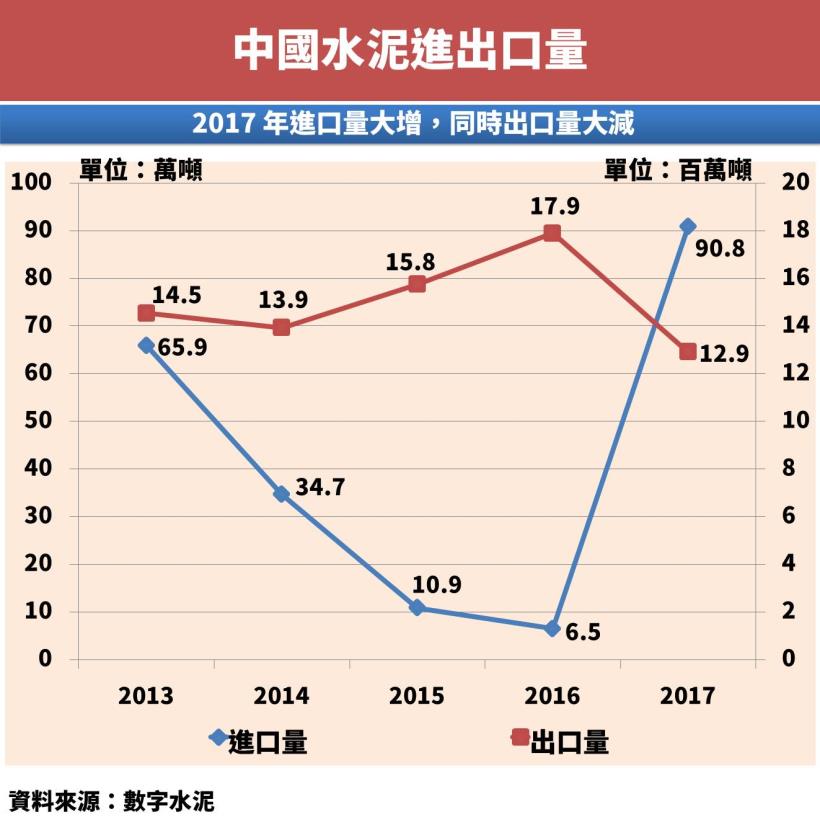

而從中國水泥的進出口的數字可以看的出來

與中國每年約 24 億噸的水泥產量相比

中國水泥的進出口量相當的少

除了產品特性適合內銷之外

過去幾年中國強大的內需成長也是其中一個原因

中國正在極力的減少出口量

並大量增加進口量

在產能過剩及環保意識逐漸抬頭的情況下

中國水泥產業正在減少產能.也連帶影響到水泥的出口量

2017 年減少了近 500 萬噸的出口量

而雖然進口量相對於出口量又更少

但增加的幅度卻是相當驚人

顯示出中國正一步步拉高進口的比例

環境危害

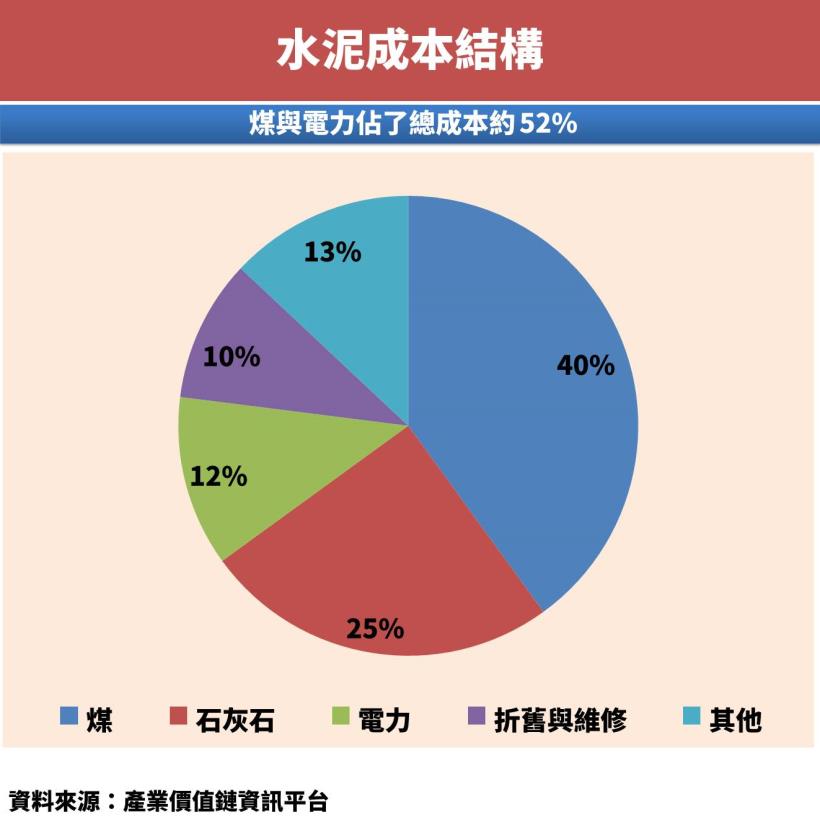

水泥產業是一個標準的高汙染高耗能的產業

在生產水泥的成本結構中

煤以及電力的成本高達 52% ,其次才是原料(石灰石為主)

在水泥的生產過程中,會消耗大量的能源

消耗的能源包含熱能以及電能,其比例大約是 8:2

下圖為工業部門內各產業的能源消耗佔比

以及煤與煤產品消耗的佔比

此外,生產水泥的過程中

為了加熱,需要燃燒大量的煤

因此會造成大量的空氣汙染

水泥製程中須以 1400℃ 以上高溫燒結,並燃燒煤炭作為燃料,

產生大量之氮氧化物(NOx)與二氧化碳(CO2)二類污染物,

前者為臭氧(O3)、酸雨及懸浮微粒 PM2.5 之前趨物,

後者為溫室效應氣體

以澳洲為例,每生產一噸的水泥,會產生 0.82 噸的二氧化碳

全球一年會製造超過 40 億公噸水泥,過程中排出的二氧化碳

相等於全球工業及能源生產排放的二氧化碳 5%

此外

還會產生粉塵及重金屬等有害物質

對空氣及水質都會造成汙染

台灣的水泥產業在生產水泥時所消耗的煤及煤產品

約為台灣工業的 12.07%

*

總和以上兩點,在家水泥產業在工業部門的佔比相比對

我們就能發現

水泥及相關產品佔工業的整體產值僅約 0.65%

卻消耗了工業部門高達 4.43% 的能源以及 12.07% 的煤

同時造成大量的空氣汙染

以及難以量化的地質傷害

因此才會被冠上「高耗能、高汙染」的標籤

外銷問題 - 為何將外部成本留在台灣,卻便宜外銷國外?

台灣水泥產業雖以內銷為主

不過在 2009 年外銷比例一度高達 50%

直到近幾年才逐漸下降

2017 年外銷約佔總銷售 13.8%

生產水泥需要消耗大量能源

同時還會造成相當多污染

於是有些環保人士開始質疑

為什麼要將對環境的傷害留在台灣

然後將生產好的成品銷往國外?

而且外銷的價格還比內銷還便宜

外銷的價格約莫是內銷的 60 ~ 70% 之間

對此水泥業者表示

根據 2017 年工業技術研究院的資料顯示

在台灣生產水泥所消耗的能源

比在其他國家生產的還小

而採擴對環境的影響,企業也盡了最大的努力在改善

像是導入綠化工程、力求節能減碳、重新栽種樹木以恢復植被等

此外

企業營運需要分散風險

以免集中在單一市場的情況發生

因此外銷是國外是合理的分散風險的策略

至於外銷價格低廉的部分

畢竟外銷需要面的的是像中國這種世界最大的生產國

產量是台灣的上千倍

台灣水泥廠的議價能力自然較差

因此只能降低價格來銷售

對此議題兩派人馬各有說詞

至今仍沒有一個正確的答案

未來發展

台灣的水泥產業算是比較穩定的,不僅是寡佔市場

加上產品適合內銷及受國際景氣波動影響小的特性

未來的發展會著重在如何永續發展以及擺脫「高汙染、高耗能」上的標籤

永續發展

除了上面提到的問題外

水泥的生產原料「石灰石」具有無法再生的特性

而挖取山脈礦石也將造成景觀及地質造成破壞,短時間難以修復

原料枯竭的問題以及對國土的傷害是無法避免的

也因為上述的諸多問題,大多先進國家已經將水泥工業逐漸轉移至開發中國家

使得亞洲成為主要的競爭市場

印尼、菲律賓、泰國等皆為亞洲主要水泥生產大國

如何將外部成本轉移至國外,是水泥業者必須思考的問題

降低耗能

水泥業最令人詬病的除了高汙染外,就是消耗過多的能源

為了擺脫這樣的標籤,台灣的水泥業者也致力於降低能源使用量

以生產一公噸水泥所消耗的能源來看

從 2003 年至今已經降低了 12.72%

能源使用量降低的原因除了製程的改善之外

陸陸續續也有許多低效率的生產廠遭到停運的命運

再加上廢熱回收利用的技術不斷的進步

可以看出台灣水泥業者想要擺脫罵名的行動與決心

替代原料

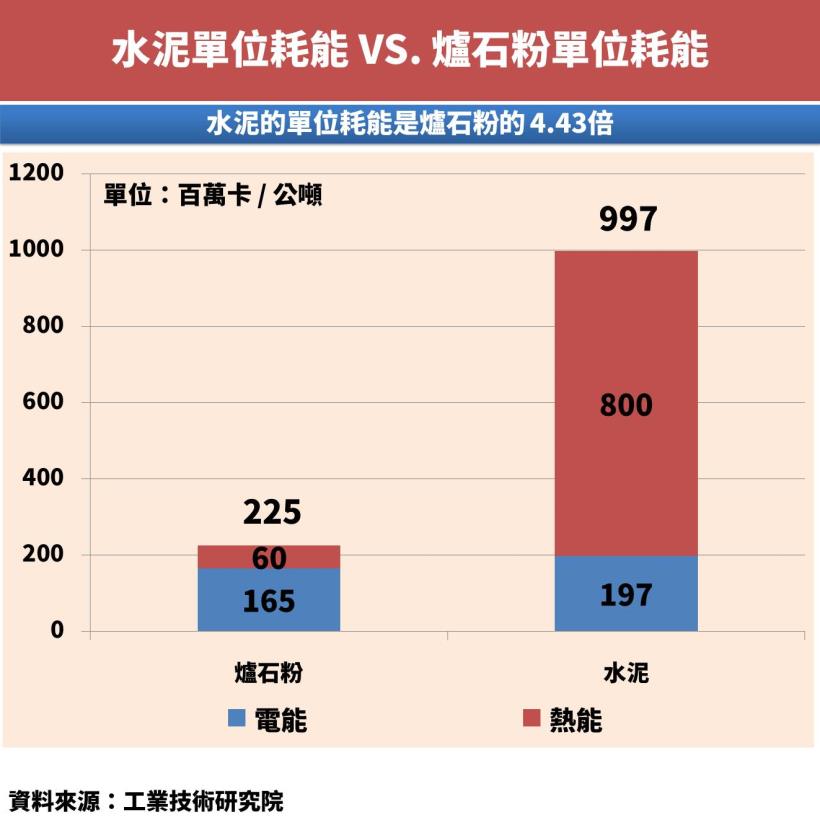

目前台灣水泥業者常使用「爐石粉」作為水泥的替代品

最大的特點就是價格便宜,而且單位耗能比水泥低很多

不過因為技術及安全層面的原因,爐石粉還無法完全替代掉水泥

目前單一工程的爐石粉使用率最多只能到 40%

未來還需要開發更好的原料來減少水泥問題

解決產能過剩

世界水泥產量第一的中國所遇到的問題

也是目前台灣所面臨的困境

那就是產能過剩

供需量的不平衡,導致產能利用率不高

要解決產能過剩

一是減少產能,二是提高需求

提高需求在台灣房市衰退的情況下

短時間內不容易做到

再加上房屋建材的轉變

水泥的使用量也越來越低

因此降低產能是相對可行的做法

目前政府有對水泥業者採取限制總產量

不過因為限制的量比前一年總生產量還高

因此目前效果並不明顯

未來可以效法中國

將部分產能利用率不佳的工廠關閉或移轉至其他國家

旺季生產、淡季減產的錯峰生產也能達到效果

總而言之

政府需要與業者共同努力去面對與解決這些嚴峻的考驗

總結

1. 內銷為主,受國際景氣波動影響小

2. 與營造建築業的關聯性相當高

3. 目前仍有高汙染、高耗能、利用率低的問題

4. 中國減產帶來水泥價格上升,短期獲利能力提升

5. 未來須改善耗能及汙染問題,同時需要研發替代原料

免責聲明:

此為產業分析文,並非投資進出建議!