我的網誌

我的網誌

(圖片來源:shutter stock)

正新 ( 2105 ) 2017 EPS 創新低

正新在 2017 年的營收為 1132 億元,年減大約 4.3%。

EPS 卻大幅下滑了超過 50%。

其中最主要的原因就是橡膠價格的劇烈波動。

因為橡膠產業與輪胎產業的緊密關係,

在上個禮拜我們先為各位介紹了橡膠產業,

這裡提供上週的重點整理:

1. 橡膠產業最主要的終端應用為輪胎,佔比推估為 70% 以上

2. 天然橡膠與合成橡膠連動性大,價格互相牽制

3. 膠價在近一年將維持歷史低檔,偶爾因油價波動小有起伏

如果想要知道得更詳細,請點:

→ 上週文章連結 ←

而這禮拜將進入我們的重點了:

「輪胎產業、正新 (2105)、建大 (2106)」

文章中,我將依序介紹:

1. 輪胎產業供應鏈

2. 全球輪胎市場概況:前四大廠幾乎主宰全球市場

3. 全球輪胎市場趨勢:電動車輪胎、新興市場

4. 正新 (2105):著重於中國轎車胎市場,中國營收占比 57%

5. 建大 (2106) : 機車胎、自行車胎有較高的營收占比

分別為 19.76%、16.99%

6. 正新、建大近期表現:2018 營收無望回溫,後續可密切關注電動車與新興市場布局

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

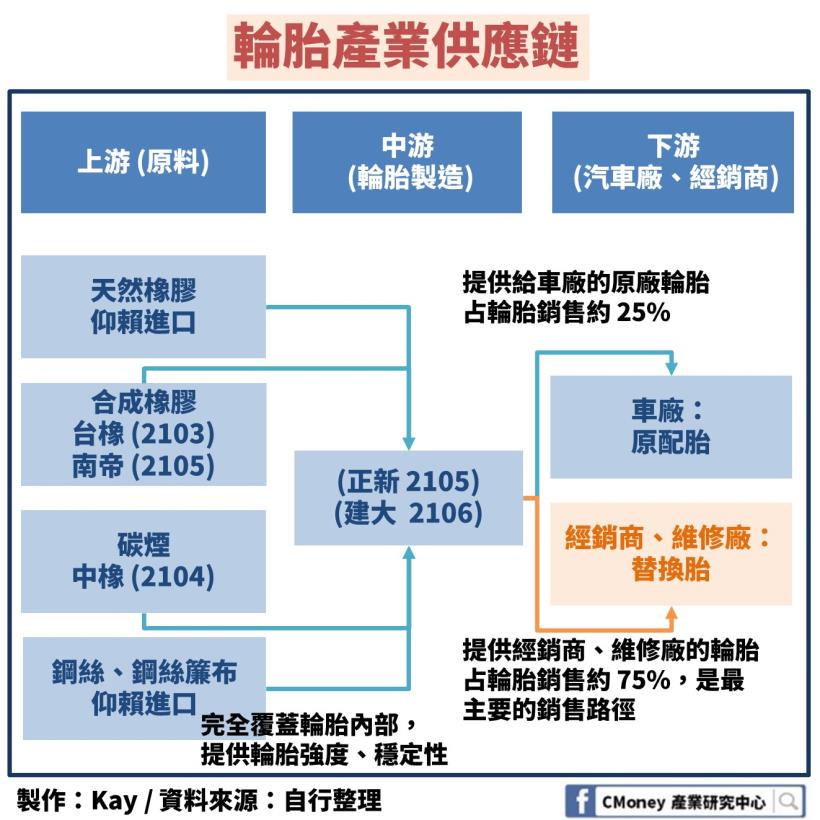

✎ 輪胎產業鏈

下圖說明了輪胎產業的供應鏈。

上游:( 原料 )

輪胎的原料當然有天然橡膠與合成橡膠,

台灣並不是天然橡膠的產出國,

所以天然橡膠完全仰賴進口,

而國內的合成橡膠廠商有台橡 (2103)、南帝 (2108) 等。

一顆輪胎中,橡膠的部分通常不只一種,

至於天然與各種合成橡膠比例如何調配,

就是屬於輪胎廠的商業機密了。

製作輪胎用的橡膠也需要混合一種稱為碳煙的原料,

目的是為改善橡膠的性質。

台灣的主要供應商是中橡 (2104)

除了橡膠以外,輪胎內部還有其他結構,

像是簾布層,束帶層等,

這些構造完全被橡膠層覆蓋,外觀是看不到的,

但這些結構使輪胎更具強度、穩定性,也非常重要。

目前台灣尚無廠商生產這些原料,因此也需要仰賴進口。

中游:輪胎製造商

國內主要的製造商有:

正新 (2105)、建大(2106)。

今天會針對正新做詳細的介紹與分析。

下游:車廠與經銷商、維修廠

輪胎販售最主要的管道有兩個,

其一是賣給車廠,作為車廠的原廠輪胎,

這個管道稱作 OE (Original Equipment)

正新的合作車廠就有本田 (HONDA)、福特 (FORD)等。

這個銷售管道大概占比 25% 。

其二是給經銷商、維修廠,

稱作 RT (Replacement tire)

當輪胎老舊需要更換、或有備胎需求時,

消費者購買的輪胎即是經由這個管道入手。

這是最主要的銷售管道,大概占比 75%。

接下來,我們介紹輪胎產業的趨勢

✎ 全球輪胎市場概況:前四大廠幾乎主宰全球市場

前四大廠主宰全球輪胎市場

先來看看全球的前十大廠,

全球營收排名前四大輪胎廠分別為:

普利斯通 ( bridge stone 日)、米其林 ( michelin 法)、

固特異 ( good year 美)、德國馬牌 (continental 德)。

從上圖可以看到此四家廠商的營收規模,

遠遠超過其他廠商。

正新輪胎 2017 年營收約為 37 億美元,排名雖為第九,

卻與第一名的普利斯通的 272 億美元差距將近 8 倍之多。

目前的全球輪胎大宗廠家還是以上述四家為主。

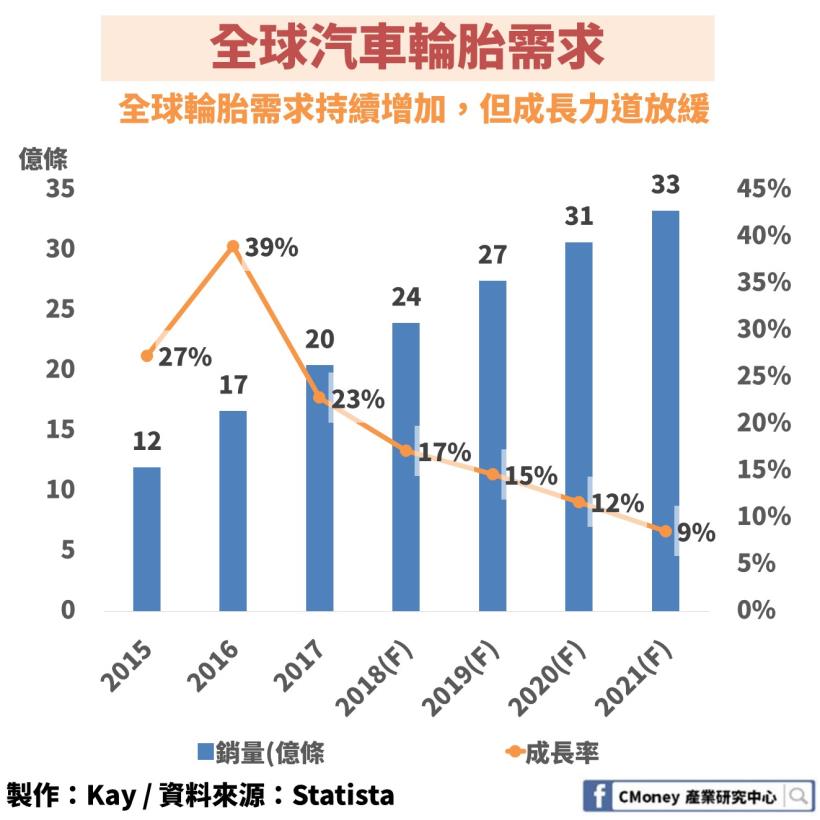

接著我們來看看國際輪胎需求

輪胎需求持續增加,

預估將從 2018 年的 24 億條,成長 37 % 至 2021 年的 33 億條

根據 statista 的資料,推估未來幾年,輪胎的需求會繼續成長,

到了 2021 年,全球將有 33 億條輪胎的需求。

然而,因為貿易衝突,

不管是中美貿易戰、或是美國對其他國家的關稅政策。

都會影響汽車輪胎的銷量,進而減弱輪胎成長力道。

因此圖中預估的成長率呈下降趨勢,到了 2021 年,剩下 9% 的成長率。

輪胎產業算是很老的產業了,發展至今,有沒有出現甚麼新的趨勢呢?

看完了產業全球概況後,接著為各位介紹兩個新看點。

✎ 全球輪胎市場趨勢:電動車輪胎、新興市場

電動車銷售 2012 年以來 年平均成長率 51% !

「低阻力、低磨耗、低噪音」,高技術電動車輪胎是新戰場!

先來看看電動車的年銷售量

2012 年時,電動私人用車 ( 包含純電動車與油電混合車 ) 的銷量只有 13.3 萬輛,

到了 2018 年將有約 159 萬輛的銷量,平均年成長率達 51.%。

電動車也是要裝輪胎的,這麼強的成長動能當然也會帶起新的輪胎需求。

看到這邊大家可能會有個問題:電動車和燃油車的輪胎差在哪?

這邊就來為大家解釋一下。

1. 為達到高續航力,除了要求電池性能,也要求輪胎必須有更低的滾動阻力。

2. 電動車引擎的瞬間高扭力特性,普通的輪胎無法負荷,而且會磨損得更快,

因此,電動車的輪胎要有更好的抓地力、更低的磨耗。

3. 最後,電動車的引擎聲非常小,使輪胎的噪音相對變大。

降低輪胎的滾動噪音也是電動車輪胎的要求之一

這些新品種、更高性能的輪胎就考驗各家輪胎廠商的技術了。

高技術要求的產品,就有更高的毛利。

不僅規模迅速擴張,毛利也比一般的輪胎還高,

電動車輪胎想必是國際大廠的兵家必爭之地。

接著我們回頭看看普通輪胎 ( 燃油車輪胎 ) 的新戰場。

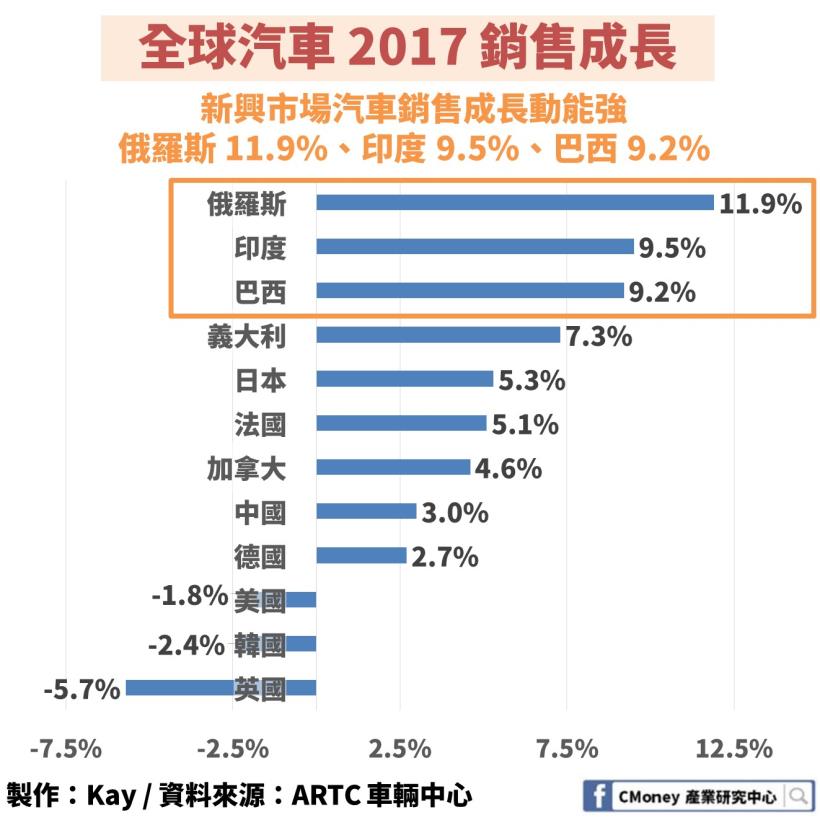

新興市場撐起全球汽車銷售成長,2017 年銷售成長前三高:

俄羅斯 11.9%、印度 9.5%、巴西 9.2%

全球的汽車銷售雖然依然在成長中,2017 年的銷售成長為 3.1% 。

但其實有許多國家的成長力道正在放緩。

真正撐起汽車銷售成長的,有很大一部分是新興市場的國家。

我們來看看下圖。

英國、韓國、美國都呈現負成長。

分別為 -5.7% -2.4% -1.8%。

而成長率最高的三個國家,巴西 9.2%、 印度 9.5%、俄羅斯 11.9%

都是新興市場國家。

俗話說的好,有光的地方就有陰影;有車的地方就有輪胎。

新興市場的汽車銷售成長全球最好,輪胎需求也不會差。

輪胎廠的獲利要成長,新興市場的布局也是一大關鍵。

看完全球輪胎市場的樣貌後,

我們來看看國內的主要廠商,

正新 (2105) 與建大 (2106)。

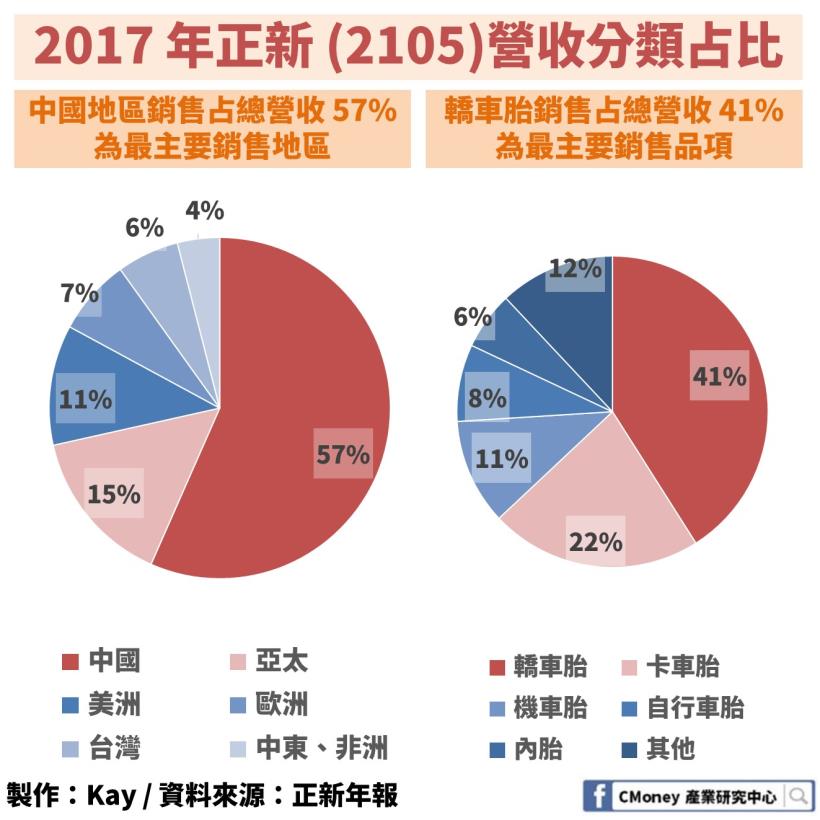

✎ 正新 (2105) :著重於中國轎車胎市場,中國營收占比 57%

正新創辦於 1969 年,並於 1987 年上市。

是全球營收排名第 9 的輪胎製造商。

並以「 MAXXIS 瑪吉斯」作為轎車輪胎的品牌,享譽國際,

合作車廠也不乏國際大廠,福特、日產、本田都是正新的合作車廠。

先來看看正新的營收架構

中國地區銷售占比 57%、轎車胎銷售占比41%,

分別為最主要銷售地區和品項。

以銷售地區作為營收分類去觀察的話,

可以從圖中看到正新在中國地區的銷售占比為57%。

是最重要的銷售地區。

第二名的亞太地區 ( 排除中國 ) 銷售占比只有 15%,

顯示正新的營收高度集中於中國。

如果以銷售品項作為分類去觀察,

我們發現轎車胎是正新最重要的銷售品項,占比為 41%。

從這兩點來看,中國汽車輪胎供需是決定正新表現的重要因素。

再來,我們看看正新的成本結構。

天然、合成橡膠與碳黑為主要成本,分別占24%、22%、16%

橡膠的成本占比為,

天然橡膠 24%、合成橡膠 22%,合計46%。

其次為碳黑,占比 16%。

碳黑是在缺氧情況下燃燒碳氫化合物所產出的細緻碳粉。

通常以裂解原油時的副產物,塔底油作為原料,所以碳黑的價格也與原油息息相關。

碳黑能夠加強橡膠的強度、硬度、抗磨性。

故時常加入輪胎中,作為橡膠的補強劑。

在來看看建大。

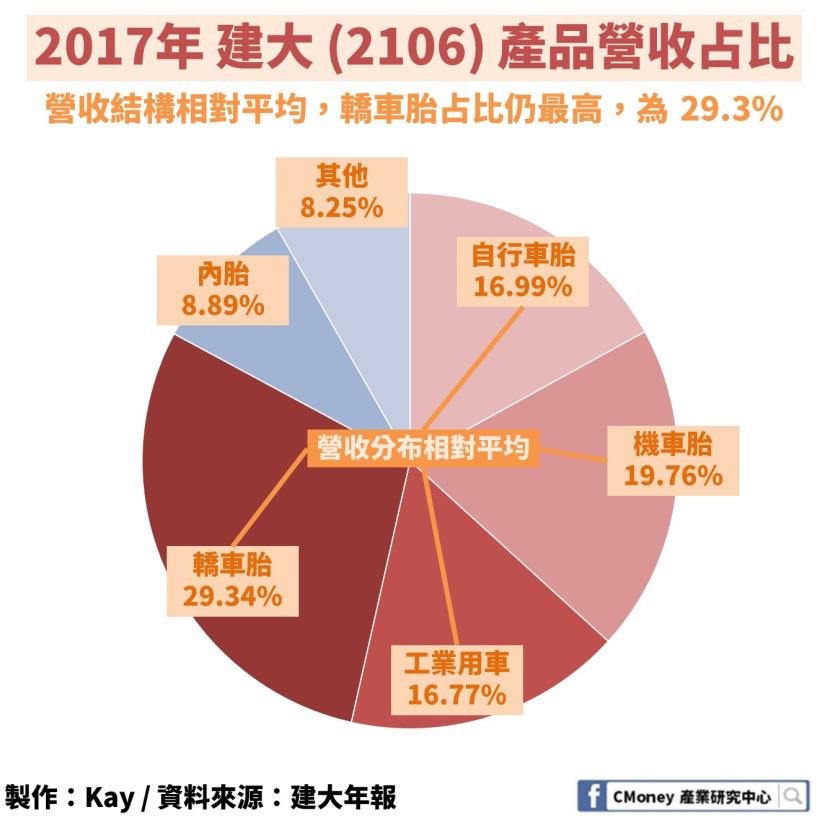

✎ 建大 (2106) : 機車胎、自行車胎有較高的營收占比

分別為 19.76%、16.99%

先來看看建大的營收結構

從這張圖就可以看到建大跟正新有很大的不同。

即使轎車營收占比仍最高,占 29.3%,

其他項目的營收占比也不低,

機車胎占比為 19.76% ,自行車胎也有 16.99% 。

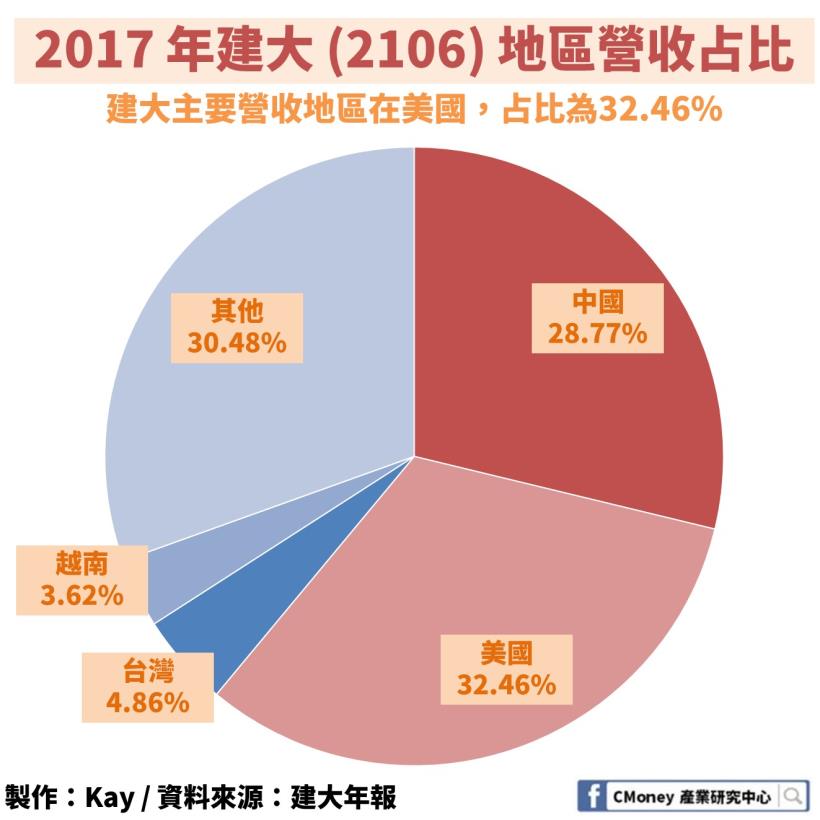

再來看地區別的營收占比

建大的重點營收地區有中國與美國兩塊,

分別為 32.46% 與 28.77%。

從這兩張圖就可以看到建大以及正新營運方向迥異。

在下一節的文章中,我們對兩者近期的表現做一些分析。

✎ 正新、建大近期表現與未來展望:

2018 營收無望回溫,後續可密切關注電動車與新興市場布局

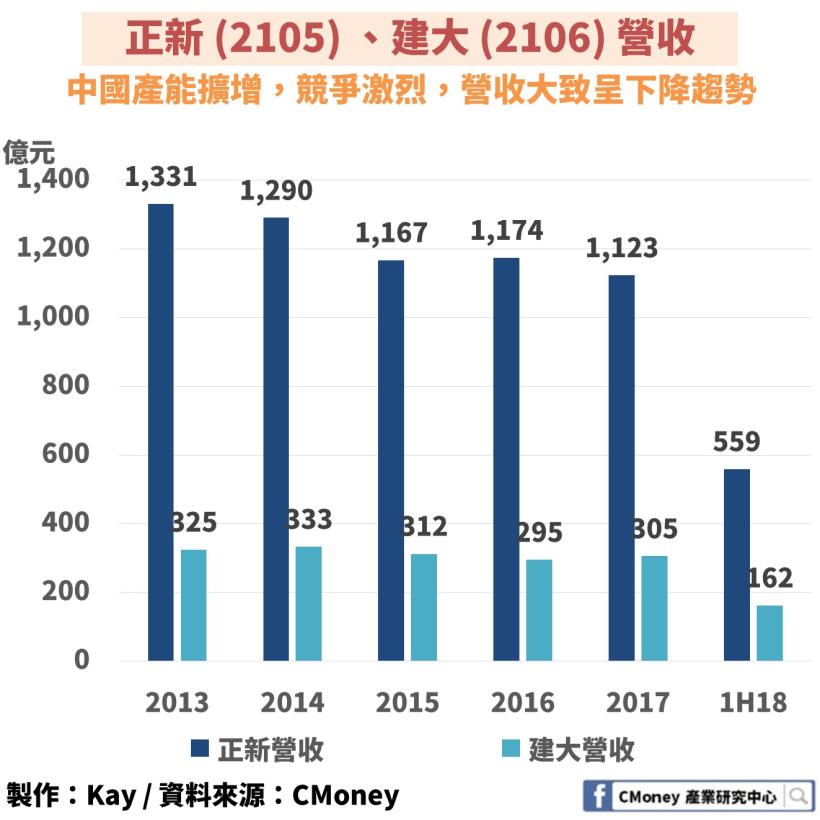

先來看看兩者的營收

正新 (2105) 與 建大 (2106) 在2017年的營收分別為,1123 億與 305 億。

近年來,中國的輪胎市場產能擴增,又進行削價競爭。

對營收比重有 57% 在中國的正新來說,非常不利於營收,

可以看到他在 2017 年的 營收下跌了 4.3%。

營收下跌還不是最糟糕的情況,

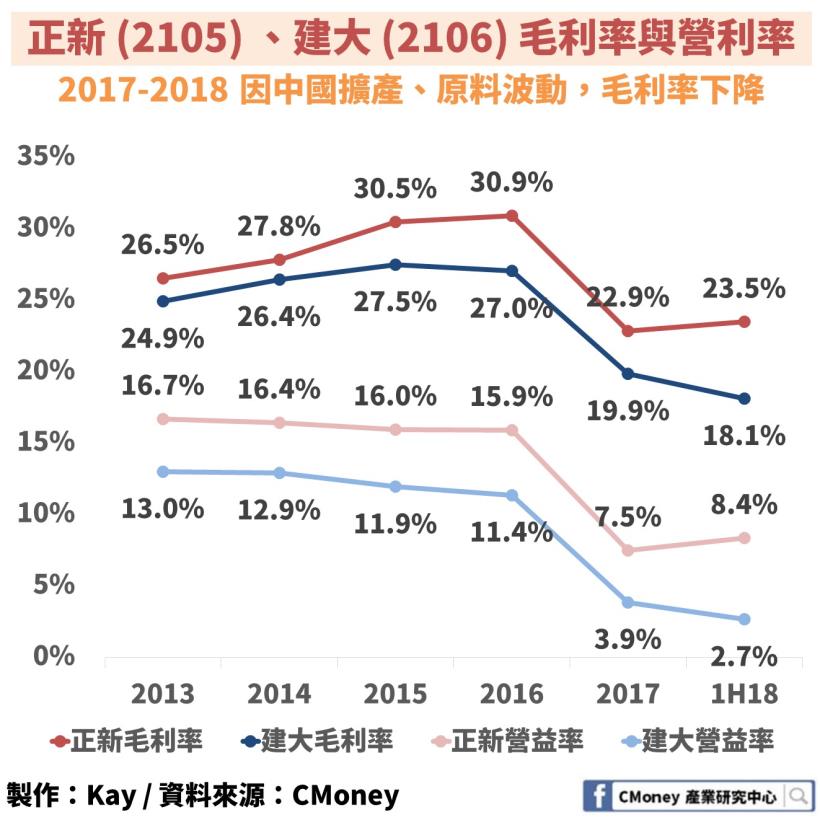

我們接著來比較兩者的毛利率與營業利益率。

![]()

大家可以看到不管是毛利或是營益率,正新都高於建大。

在 1H18,正新的毛利率與營益率分別為 23.5% 與8.4%

建大的則是 18.1% 與 2.7%。

在輪胎產品中,毛利率最高的產品就是轎車胎了,

正新有 41% 的營收來自轎車胎,建大則只有 29% 。

從這點來看,正新的毛利率高於建大的也很合理。

接下來我們觀察到 2017 年,兩者的毛利率、營利率都大幅下跌。

這是原料價格劇烈波動,造成成本大幅上升,

丁二烯在 2017 年 Q2 急漲急跌,

劇烈上漲使正新與建大無法及時提高輪胎報價,

劇烈的下跌又使他們必須必須認列存活跌價損失 ( 銷貨成本 ),

雙重打擊下讓毛利率更差。

原物料價格的波動詳情可以參考上禮拜的文章。

而到了 2018 年,雖然橡膠價格止穩,但鋼絲、鋼絲廉布的價格卻攀升,

鋼絲、鋼絲簾布價格較去年分別成長 28%、6.03%,

碳黑也隨中國的環保政策走揚。

碳黑的價格相較於去年也有 24.36% 的漲幅

觀察圖中 1H18 的毛利率與營益率,絲毫沒有回到 2016 年水準的跡象。

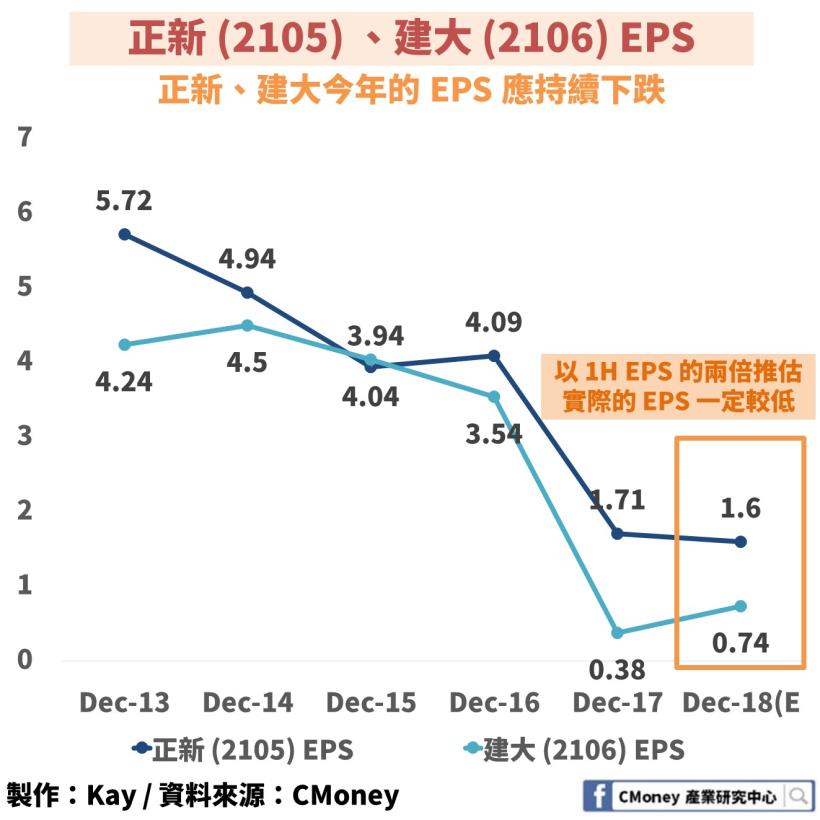

接著我們來看看 EPS

2017 年除了成本的波動之外,台幣升值使正新與建大必須認列匯兌損失,

造成淨利進一步下跌,EPS 分別到了 1.71 元/股 與0.38 元/股。

近年的輪胎市場的確慘淡。

除了中國快速擴大輪胎產能,使得輪胎廠的競爭更加激烈,

廠商無法以漲價反映成本。

美國的雙反政策使中國輪胎無法銷往美國而滯留中國,

讓供過於求的情勢更加嚴峻。

尤其是正新有 57% 的營收是來自中國,這兩點對正新的影響更大。

恐怕正新與建大今年的表現並不會比去年改善太多。

上圖 2018 年的 EPS 是直接將 1H18的 EPS 乘以 2 得出。

這已經是相當樂觀的假設了,

因第三季的營收相比於第二季皆下滑且第四季是輪胎產業的淡季,

然而在這樣樂觀的假設正新的 EPS 相比於去年還是下滑,

至於建大雖然稍有回升,卻也沒辦法回到往年水準。

縱使正新與建大 2017 與 2018 這兩年的表現不佳。

但是請不要就此對這兩家廠商失去信心。

還記得文章最前面提到的兩點新看點,電動車與新興市場。

正新今年與德國電動車廠 e.Go 簽約,為 e.Go 最新的車款 Life 提供原配胎。

合約將於 2019 年起生效。

這是繼中國比亞迪之後,正新的第二家原廠電動車胎客戶。

除了在電動車的布局,正新也在印度廠積極發展。

除了拿到印度當地日系龍頭廠商的合約,正新也積極開發印度在地機車品牌。

而建大則在國內的電動機車市場有領導地位,

除了拿下 gogoro 2 的原配車胎以外,

光陽發表的兩款電動車也是由建大提供原配胎。

這些布局都是正新與建大未來營收的助力,需要密切關注!

✎ 最後為各位做個重點整理:

1. 電動車胎是輪胎產業的新戰場,2012 年至今,平均年成長51%

2. 新興市場的輪胎需求動能強,印度汽車年銷售成長 9.5%

3. 因應原物料上漲、中國輪胎廠擴產,

正新 (2105)、建大 (2106) 今年獲利難獲改善

4. 後續可密切關注正新 (2105) 在電動汽車胎、印度廠的布局