發表

發表

我的網誌

我的網誌

-

( 圖片來源:Shutterstock)

300 公里之外的一封信

從 台南安平 寄來一封信,

信中談到他過去三年如何成功理財,

請教我勞保養老給付應如何處理,

也談到他投資

「台灣五十(0050)」和「高股息(0056)」

所面臨的抉擇等問題,

誠摯感人,整理出來與大家分享。

這位先生 ...

正是社會大眾的縮影

在投資理財的過程,

他和許多人非常相像,大家可能也會覺得,

經過他摸索二十幾年得到的模式,是很有參考價值的。

我們繼續看下去吧

(贊助商連結)

不會用電腦,60 幾歲的他 親筆寫了這封信

我的每一本書都附有 Email 信箱,

讀者如果用 Email 寫信給我,很方便,

事實上,很多讀者都是經由 Email 寫信給我。

那麼,為什麼這一位讀者要用紙本寫信給我呢?

而且他沒有我的住址,他是把信寄到出版社,

再轉交給我!我也很好奇為什麼!

答案他一開頭就說了,

因為他「國小五年級(的時候),

就家庭原因,而出社會至今,因而不會上網,故而寫信」。

股市 20 年茫茫路途

直到看見 3 本書啟發了他

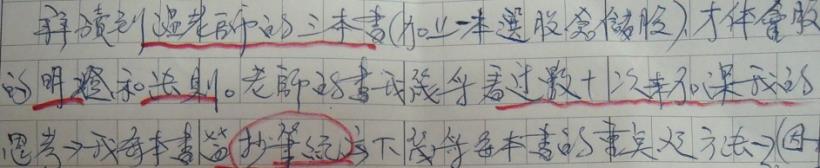

他說投資股市 20 年之久,休假日常去誠品書局和大賣場,

也買了許多理財書籍,卻一直無法找到一個讓他滿意的法則,

直到看了我的三本書,他才體會了操作法則,像是明燈。

他說:

「老師的書,我幾乎看過數十次來加深我的思考,

每本書皆抄筆記,寫下每一本書的重點及方法」。

他說:

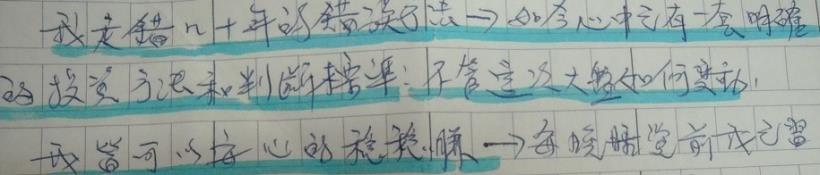

「我走錯幾十年的錯誤方法,

如今心中已有一套明確的投資方法和判斷標準,

不管這次大盤如何變動,我皆可以安心的穩穩賺」。

轉念改變了什麼?

大盤下跌 他仍有正報酬 10%

今年(2015年)股市波動不小

8 月份最低 跌到 7203 點,

他說:

「我今年(2015年)的投資組合

在(大盤)下跌 2000 點以上(的時候)...

卻能有正報酬 10 %,謝謝你!」

他存股三年之久的股票,

65 歲 要退休了

這筆「勞保年金」該拿來投資嗎?

因為年齡即將 65 歲,

退休勞保「養老給付」可以選一次領約 180 萬元,

或「按月領約 1.8 萬元」,到底如何選擇比較好?

一般人都會選擇「按月領」,按月領 8.3 年,

大約等於一次領,超過 8.3 年就等於多賺的!

但是,這位先生盤算的是,

如果把一次領的 180 萬全部投入股市,

只要每年獲利 10%,利上滾利,肯定比按月領好。

我勸他還是按月領比較好,因為一次領,

說不定很快就無影無蹤。按月領 18,000 元,

至少生活上有保障,內心踏實,這是很重要的!

為了降低風險,他選擇了基金

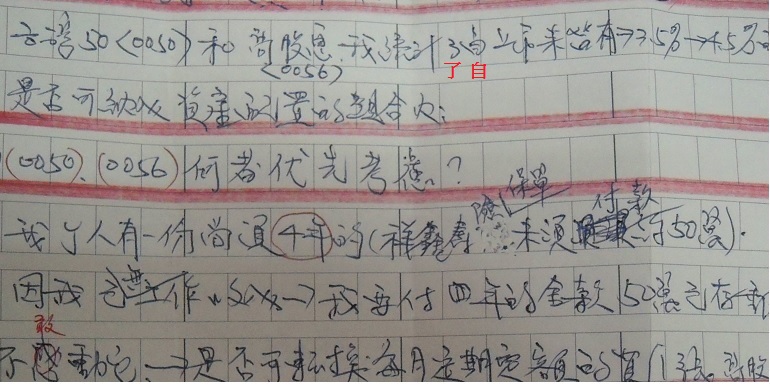

但台灣基金 2 大模範生,應該選?

他為了未來四年必須動用 50 萬的一個儲蓄險,

把 50 萬定期存款不敢動,但他觀察認為,

如果把這 50 萬存款用來買進穩定收益的資產,是不是更好?

例如他觀察台灣五十基金(0050)和高股息基金(0056) ,

它們的現金股利報酬約 3.5%~4.5%,比銀行存款好很多。

關於「定期存款」轉為「 ETF(台灣五十基金和高股息基金)」的問題,

我覺得是可行的,

而且 0056 高股息基金似乎可以優先考慮。

我提醒他,

近期 ETF 利多是政府打算開放大陸人民購買這些 ETF,

利空是最近(2015/12/22)國際原物料的波動,

成份股當中許多的股價已經受到影響而下跌,

例如中鋼、台泥、亞泥、中碳、億光等在最近(2015/12/22)下跌不少。

避開國際原物料波動,就看這 2 檔

ETF 的淨值如果下跌的話,股價也會受到影響而下跌。

我另外提供電力股和瓦斯股給他做參考,

電力和瓦斯都是公用事業,

比較不會受到國際原物料的波動影響,

它們過去的股利也穩定,也可以參考。(2015/12/22)

這是一位小股民的心聲:

一輩子努力上班、存錢,想退休後有一些保障,

現在終於找到一個可以讓他安心的法則!

朋友們,大家一起來精進「價值投資法」吧!

CMoney推出免費APP

> 【保險對夠好】

我們從保戶的立場成立保險資訊媒合平台

希望幫助消費者保險買對不買貴

也讓專業的業務員有機會服務更多消費者!

立刻掃描 QR code!

歡迎幫我的 FB 粉絲專頁 按個『讚』,

就能看到更多討論與分享哦!