我的網誌

我的網誌

(圖片來源:shutter stock)

IC 推動科技快速發展

也是台灣經濟起飛的重要推手

近日科技部在國際半導體展舉辦「IC 60」系列活動

以慶祝 IC 發明 60 周年

對於台灣而言,

IC 產業是推動經濟發展的大功臣

半導體產業加上通訊產業產值超過 GDP 的 50%

反過來說,台灣在 IC 產業上也扮演重要的角色:

根據 IEK 統計,2017 年台灣 IC 產業總產值為 24,623 億台幣

為全球第三大 IC 產業國

僅次於美國跟韓國

科技產品的心臟

跟電路有關的都少不了「它」

IC 到底有多重要?

積體電路 (IC) 是將電晶體、電容等所有電子元件裝在同一個完整的電路板上

比起原先各自生產元件再組裝,

不但節省大量的生產時間跟成本

一體化設計也使電路更為精確、速度更快

有助於之後產品效能提升、尺寸微縮

是近代科技之所以能高速發展的重要推手

IC 的終端應用很廣

從電腦、手機等 3C 產品到免治馬桶、冷氣機等智慧家電

幾乎涵蓋所有科技相關的硬體設施

在生活中無所不見

接著我們就來認識認識「科技之母」的發源地— IC 設計產業吧!

我將逐一介紹:

♘ IC 產業分工鏈:台灣 IC 製造、封測第一,設計第二

♘ IC 種類介紹與設計流程

♘ IC 設計終端應用:3C 消費性產品仍為最大宗,約佔 9 成

♘ 聯發科(2454):產品多角化造就全球第 4 大 IC 設計廠

♘ 智原(3035):只賣腦不賣晶片的 IC 設計服務廠商,也能賺進 50% 高毛利

♘ IC 設計未來趨勢

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♘ IC 產業分工鏈:台灣 IC 製造、封測第一,設計第二

在進入今天的主題-- IC 設計之前

首先帶大家瀏覽整個 IC 產業結構:

從無到有生產一個晶片

需經過設計、光罩、製造、封測等等繁瑣的製程

早期的 IC 企業為防止技術外流

會從頭到尾包辦所有製程

稱為整合元件製造商 (IDM)

像是 Intel、三星、德州儀器等

但隨著 IC 晶片設計跟製程越變越複雜

加上在摩爾定律下,IC 晶片的汰換速度快

整合晶片一條龍的製造花費越來越高

只有少數大型企業能夠支撐這樣的資本支出

因此 IC 產業開始走向專業分工

上中下游主要可分為:設計、製造與封測

1.上游— IC 設計

IC 設計是晶片的靈魂

工程師會依功能需求做整體電路的規畫

繪製出完整的電路圖

因為 IC 設計廠只需要做晶片的電路設計

沒有生產線等大型廠房

被稱為無廠 IC 設計商 (Fabless)

資金規模小、進入門檻較低

台灣多以中小企業為主、數量也較多

2.中游— IC 製造

IC 製造主要分為晶圓、記憶體

記憶體主要是 IDM 製造,且台灣的產值較小

只佔 IC 製造的 1 成

其他 9 成為晶圓製造

要將畫好的電路圖變成實體晶片

必須先做成光罩

透過光束將光罩上的電路圖縮小印在晶圓上,能快速量產

就像是底片(光罩),能夠大量沖洗成照片(晶圓)

因為不參與晶片的設計

被稱為晶圓代工廠 (Foundry)

雖然叫作代工,但生產線佈置成本高

又需要有相當的製程技術

加上現在晶圓都已是奈米製程

進入門檻反而很高

獲利主要取決於製程技術、產品良率

3.下游— IC 封測

下游做產品封裝及測試

通常會委由封測廠代工

最後產品會再回到 IC 設計公司做銷售販賣

由於晶片的生產、封裝須在無塵環境下進行

因此中下游晶圓廠、封測廠的生產線佈置成本高

但透過為不同的 IC 設計廠商代工

可增加生產線的使用效率

*台灣共有 400多家半導體廠商,在這裡只列出前幾大企業

台灣 IC 專業分工鏈獨步全球

台灣雖然沒有像 Intel、三星等資本雄厚的 IDM 大企業

但能在全球 IC 產業占有一席之地

全靠上中下游完整的供應鏈分工

尤其在中下游都佔有全球領先地位

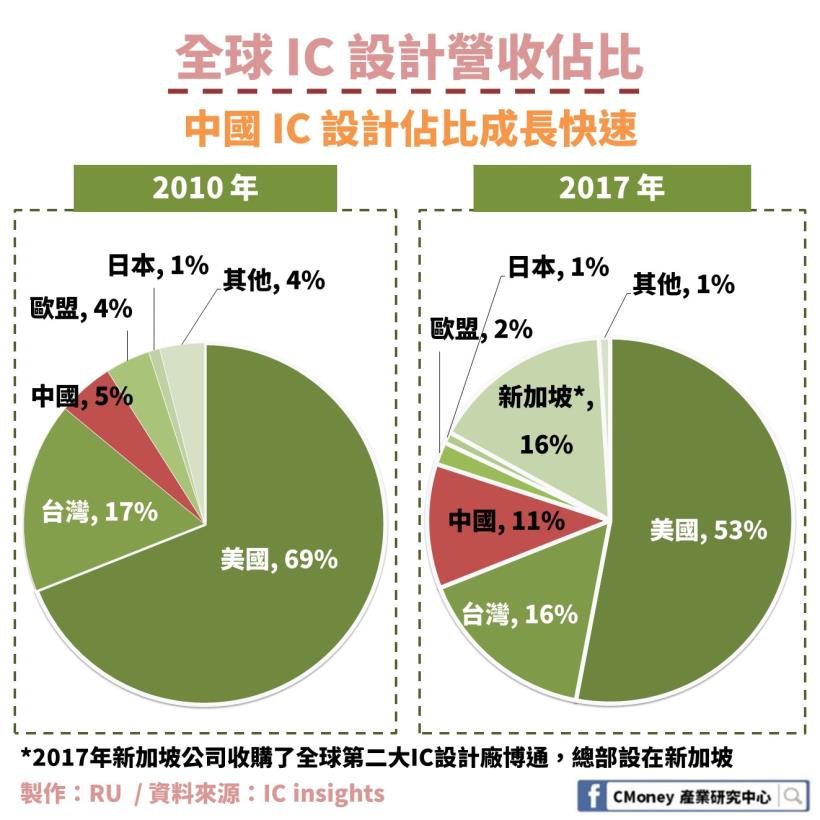

2017 年台灣在全球 IC 產業中

IC 製造跟 IC 封測都是全國第一

分別佔 72.5% 跟 55.9%

IC 設計全球第二,佔 20.8%

但與第一的美國 (約佔 53%) 差距極大

♘ IC 種類介紹與設計流程

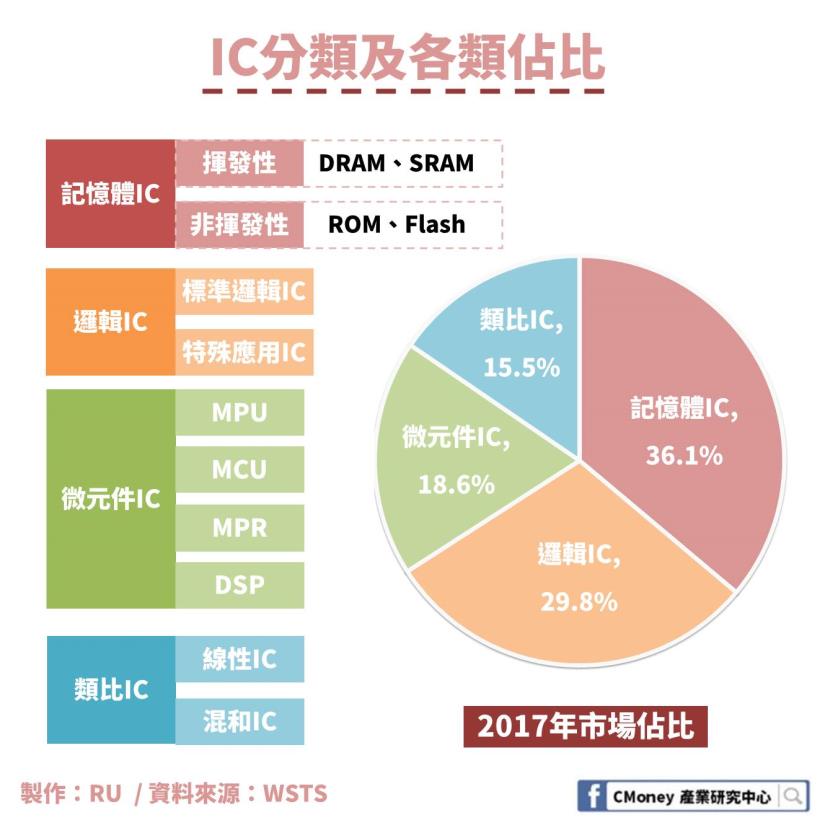

IC 依照用途可分為:記憶體 IC、邏輯 IC、微元件 IC、類比 IC

1.記憶體 IC

用來儲存資料

依照電源中斷資料是否會留著,又可分為揮發性、非揮發性

2.邏輯 IC

分為標準邏輯 IC、特殊用途 IC

標準邏輯 IC 主要做 OR、AND 等的邏輯功能

後來衍生出特殊用途 IC

讓廠商可以自由設計客製化的 IC 晶片

3.微元件 IC

有特殊運算功能的縮小版 IC 元件

應用在手機等小型電子產品上

包含 MCU、MPU、DSP 等等

4.類比 IC

負責處理真實世界中的連續性類比訊號(例如:聲音、速度、光等等)

將連續訊號轉換成不連續的數位訊號

是連接真實與數位世界的橋樑

終端產品會結合不同功能的 IC 作運用

由於現今的產品講求輕薄短小、低耗能、低成本

更將不同功能的 IC 再整合成單個晶片

成為系統單晶片 (SoC)

新時代產物:矽智財 (SIP) 誕生

IC 設計的流程:規格制定、行為描述、RTL 設計、邏輯設計、電路設計、佈局

簡單的說就是先訂一套軟硬體通用的規則

把功能需求寫成程式碼跟邏輯圖

最後才建構電路圖

若是每項流程 IC 設計廠都要自己做

那就太費時間跟人力了

因此 IC 設計產業就多了一類新的服務模式—晶片設計服務提供商

將一些常用的電路設計整套打包出售

IC 設計廠商可直接使用,不需要自己重寫

由於這些廠商只賣設計圖、不販售自己的晶片

又稱矽智財 (SIP)

像是 ARM 公司就是 SIP,販售「ARM 架構」

架構是一套軟硬體的共同規則

確保不同廠商設計出的軟體跟硬體可以通用

也就是上面設計流程的第一步—規格制定

「ARM 架構」是現今行動裝置 CPU 最常使用的架構

♘ IC 設計終端應用:3C 消費性產品仍為最大宗,約佔 9 成

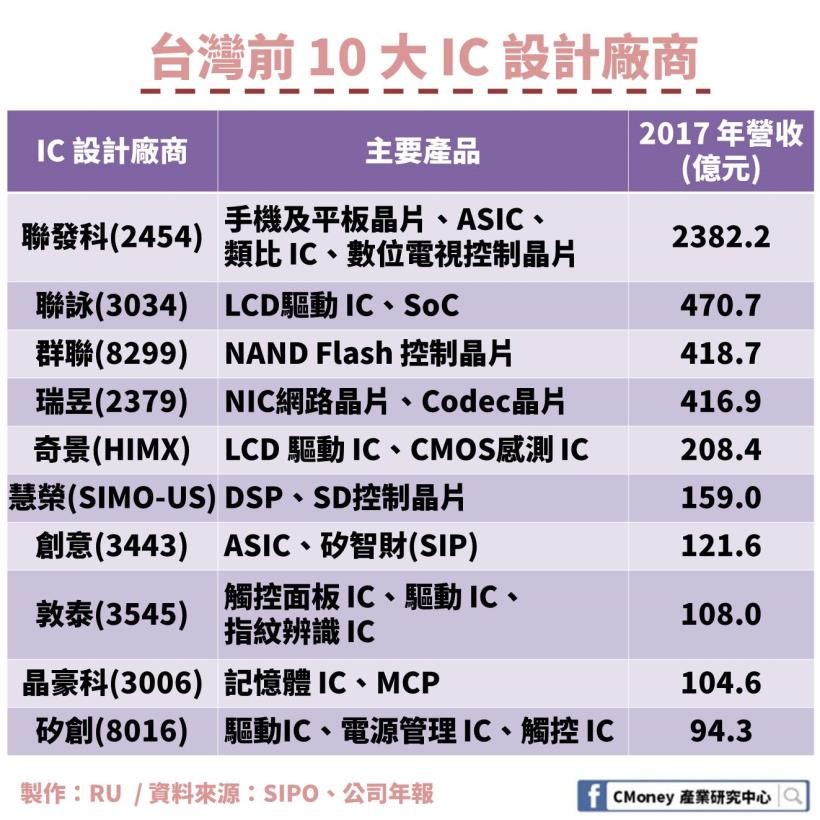

表中為台灣前 10 大 IC 設計廠商及其產品列表

可以看到各家廠商的晶片應用面皆不同

目前仍以 3C 產品為主,約佔整體終端應用的 9 成

就 IC 的功能面來看,邏輯 IC 佔 82.8%

遠大於其他三類 IC

♘ 聯發科(2454):產品多角化造就全球第 4 大 IC 設計廠

說到台灣 IC 設計產業的發展

就不得不提台灣半導體的老大哥—聯華電子(2303)

聯電原為 IDM 經營

在 1990 年代轉型成純專業晶圓代工

將旗下的設計部門獨立出去

成立了聯發科、聯詠、聯陽、智原、聯笙等的 IC 設計公司

今天就針對聯電集團底下的 IC 設計廠來做比較一下

聯發科為台灣第一大 IC 設計廠

2017 年營收佔台灣 IC 設計總產值的 38.6%

是全球前 10 大 IC 設計廠唯一的台廠,排名第四

產品多角化是優勢也是劣勢

維持市佔率,但難以稱王

聯發科的產品線多元

舉凡手機、PC 、數位電視、DVD、Wi-fi 機、車用、物聯網都有涉足

目前以行動裝置為最大宗,約佔營收的 4 成

電視、光碟機等相對成熟的產品佔 3 成

而新趨勢的成長型產品,例如物聯網、車用等等則佔剩下的 3 成

聯發科的營運策略採產品多角化經營

當主力產品進入成熟期,就繼續投入新的趨勢產品

不會只在一個產業駐足

走一個分散風險的路線

多面向發展讓聯發科得以在競爭激烈的 IC 產業維持市佔率

但也因此聯發科很難主宰產品市場

以目前主力產品-手機晶片為例:

聯發科的手機晶片主攻中低階手機

2017 年 Q3 市佔率 14%

僅次於高通的 42 % 和蘋果的 20%,位居第三

近年來聯發科以 Helio X 系列晶片搶佔高階手機市場,以提升毛利率

雖然技術不及高通,但以價格取勝

卻沒想到高通聯合代工廠壓低價格

並推出平價晶片反過來搶佔中低階市場

面對高通的反擊,加上中國半導體產業的崛起

聯發科不但踏不進高階市場

未來可能連中低階市場都會失守

我們可以從財報略知一二:

2016-2017 年營收下降 14%

從 2,755.1 億掉到 2,382.2 億

主因是低估中低階手機發展的速度

推出的晶片規格落後於競爭對手,手機廠不採用

導致營收大受影響

就如同前面所述,

聯發科在手機晶片市場受到高通及中國的夾攻

削價競爭下毛利自 2014 年的近 5 成

一路下滑到 2017 年剩 35.6%

2018 前半年有新規格的手機晶片上市

毛利率稍微回升

佈局 AI、5G、物聯網

逃脫紅海競爭

為了佈局不同的產品市場

聯發科已陸續併購了擁有不同技術的 IC 設計廠

其中有 Wifi 晶片廠雷凌、電視晶片晨星、類比 IC 廠的立錡等等

造就現在龐大的規模

近年來聯發科積極佈局 AI、5G、物聯網

希望能擺脫高通跟中國在手機市場的紅海夾殺

聯發科有行動裝置的設計基礎,在此之上發展 5G、物聯網等相關新技術應用

有絕對的技術優勢,未來發展被看好

但要留意在新的領域可能再次碰上同樣有手機晶片優勢的高通

♘ 智原(3035):只賣腦不賣晶片的 IC 設計服務廠商,也能賺進 50% 高毛利

智原是一間 IC 設計服務公司

原來是聯電集團底下的 IP、NER部門

IC 設計服務公司跟一般的 IC 設計廠最大的不同

就是不販售晶片產品,只賣智慧財產權跟服務

IC 設計服務公司主要營收有以下 3 種:

1.矽智財 (SIP)

將開發好的 IP 出售或授權給 IC 設計商

販售IP是提供智慧財產權、專利這些無形資產

因此毛利最高,約80-90%

但大多數的 SIP 掌握在國際大廠手裡

台廠從販售 SIP 獲得的營收有限

2.委外設計(NER)

當 IC 設計廠在產品的某個環節的設計有困難時,

IC 設計服務公司量身訂做專屬的特殊應用 IC (ASIC)

毛利約30-40 %

3.Turn-Key

IC 設計廠若是跟中下游廠商沒有良好的關係IC 設計服務公司代為向中下游廠商聯繫

簡單的說,IC 設計服務公司就是賣腦子跟賣人脈

類似 IC 設計廠的顧問團

Turn Key 主要只是把客戶的訂單轉交給 IC 製造廠

IC 設計服務公司充其量只是仲介而已

因此毛利率最低,約 15-20%

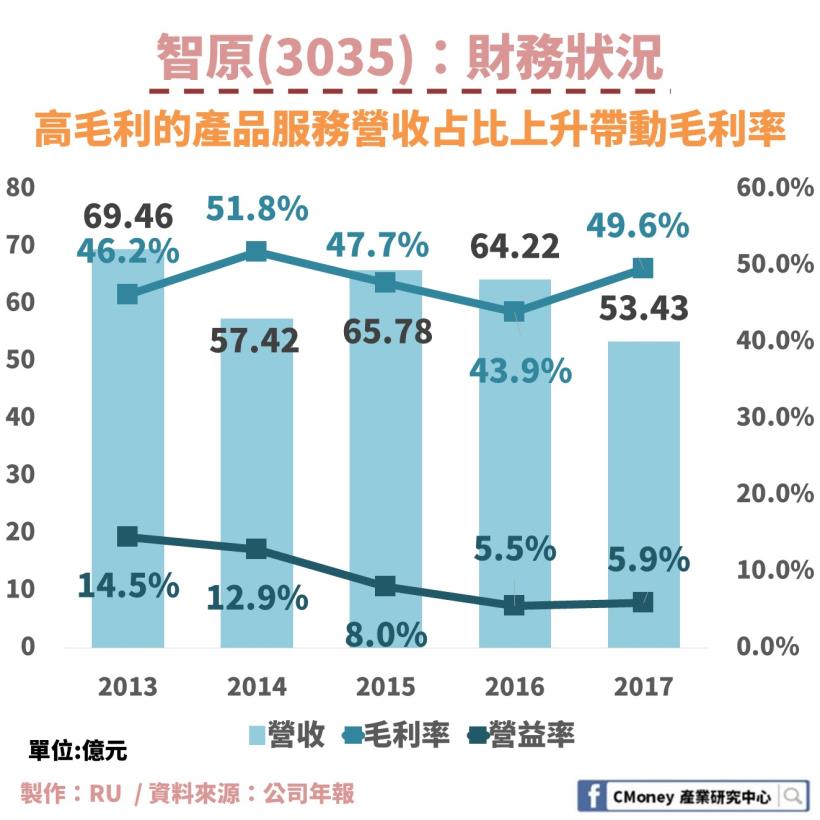

從智原的營收占比來看,

代 IC 設計公司量產 ASIC 所獲得的營收最高

約佔整體營收的 72%

其次是販售 SIP,佔 16%

最後是委託製造的 12%

銷售地區以台灣內銷為大宗,佔 53%

其他則銷往 IC 產業的幾大經濟體

像是美國、中國等地

IC 設計服務公司主要輔助 IC 上游的設計公司

因此智原的營收規模就不如聯發科這麼大

平均只有約 60 億元

但毛利率穩定在 40% - 50%

2017 年高毛利的 SIP 販售與委託設計在營收佔比增加

使得毛利率也跟著增加到 49.6%

IC 設計服務公司雖然沒有實體產品的銷售、存貨費用

但 SIP 是高技術密集的無形產品

需要投入大量的研發成本

平均約佔營收的30%

拉低了營益率

開發多面向 SIP

與三星合作發佔 AI、區塊鏈等新趨勢科技

智原的優勢在於擁有多個不同領域的 SIP

像是記憶體、類比、數位、處理器、DSP等等

因為開發新的 SIP 需要相關技術跟人力資源

通常 SIP 廠商只會開發單個領域

今年智原與三星合作搶攻先進製程ASIC

發展 AI、5G、雲端儲存、區塊鏈等應用

加上從三星手中拿到多個 NER 及 ASIC 訂單

下半年底的營收成長動能強勁

♘ IC 設計未來趨勢

AI 產業新藍海

就如同前面所說,

舉凡科技、3C 等產品大多都需要 IC 晶片

可以說 IC 設計是隨著終端應用的發展而發展的

AI、IoT、VR / AR 等等新科技都是 IC 設計未來的發展方向

其中 AI 需要快速的運算及龐大的資料儲存空間

因此對邏輯 IC 、記憶體 IC 有極大的需求

過去 2、30 年間,AI 趨勢的話題不斷,

但始終沒有進一步的發展

主要歸咎於當時的運算速度太慢、記憶體容量也不足

但近年來 IC 晶片的效能跟隨摩爾定律大幅提升

當初的硬體限制已獲得解決

因此 AI 被視為有很大的 IC 發展空間

中國紅海戰

IC 設計產業的進入門檻低

不需要鉅額資本設立生產線

就能設立 IC 設計公司

因此台灣的 IC 設計廠規模偏小

中國的 IC 產業近年來也蓬勃發展

透過大量資金做併購

中國在 IC 設計產業上,

佔比從 2010 年的 5%到 2017 年已達 11%

是僅次於美國跟台灣的第三大 IC設計國

近年來中國的 IC 設計也積極發展 3C產品的晶片

加上 3C 產品的成長已逐漸趨緩

對於 3C 產品佔 9 成以上的台灣來說是非常大的威脅

因此在新的領域找出藍海是台灣 IC 設計產業的當務之急