我的網誌

我的網誌

(圖片來源:shutterstock)

每一年 IC Insights 都會發佈最新

半導體產業報告 The McClean Report

這份報告中,IC Insights 會針對前 25 家半導體廠商討論,

以及對 IC 代工市場及其供應商進行分析

而 2018 年最新出爐的上半年報告

發現到有一個有趣的點是…

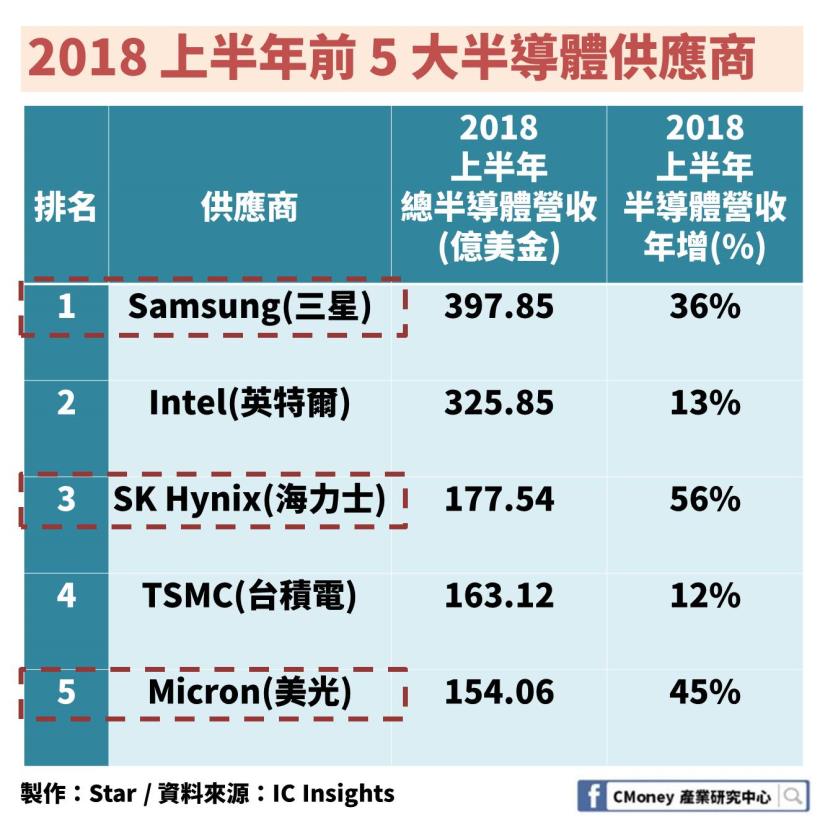

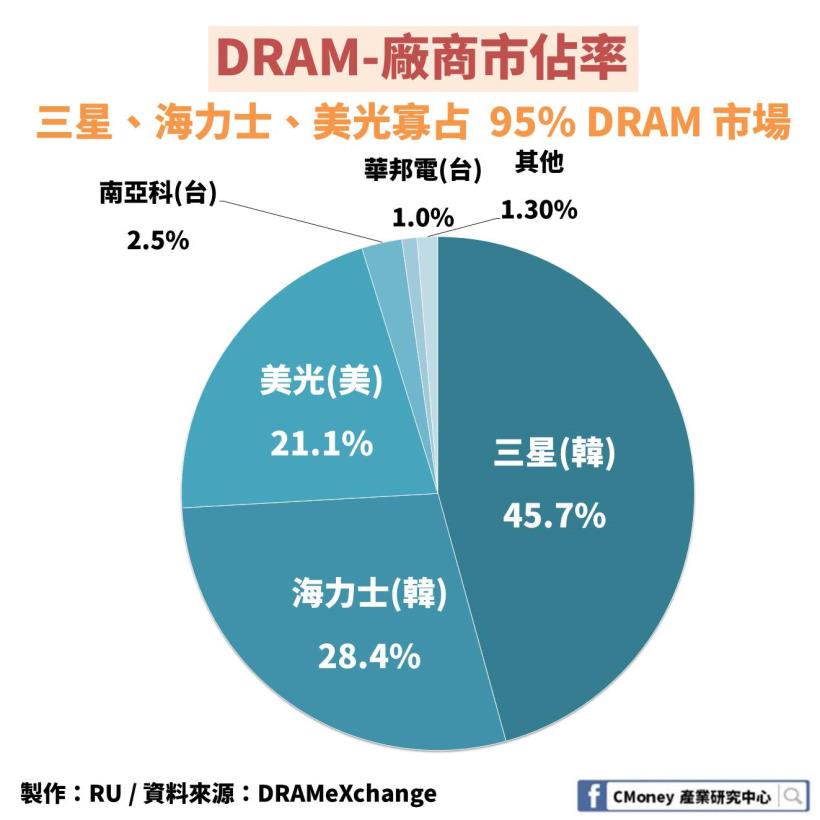

在前 5 大半導體供應商中

就有 3 家是屬於全球 DRAM 記憶體大廠

分別是三星、海力士、美光

他們在 2017 年市占率分別為 45.7%、28.35%、21.1%

光是 3 家廠商就寡占了 95% 以上的 DRAM 市場

更厲害的是,身為全球前 5 大半導體廠商

在 2018 上半年半導體營收竟然年增率都高達 30% 以上

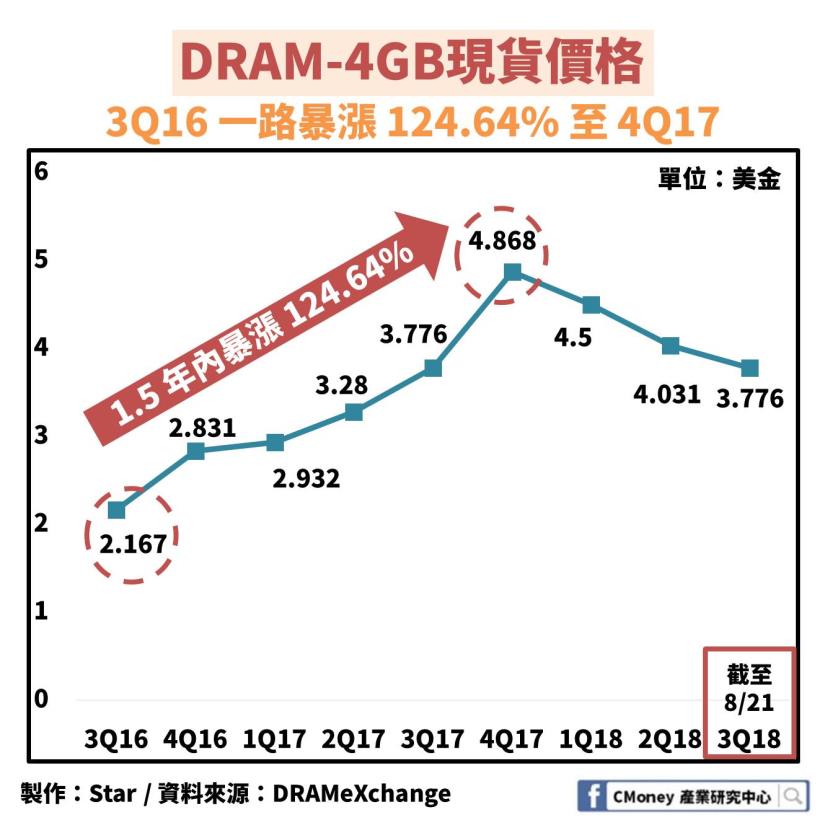

營收高成長的背後

DRAM 在 1.5 年內暴漲 124.64%

我們以較普遍的 4GB 來做舉例:

DRAM 現貨價從 2016 年第三季 2.167 美元

一路漲到 2017 年第四季 4.868 美元

這一年半總共暴漲了高達 124.64%

雖然 2018 上半年價格有開始回落

從 4.868 美元跌至 4.031 美元

但以 2018 上半年價格來說還是比 2017 同期高

因此,讓 3 大國際大廠營收年增長如此之高!

那 DRAM 到底是什麼?

為何可以在短時間內暴漲?

未來又將是如何呢?

今天我們就將依序介紹:

✎記憶體種類介紹:DRAM、SRAM、DDR

✎DRAM產業供應鏈

✎DRAM的過去:漲價來自於需求端應加、技術進步

✎DRAM未來趨勢:供給端持續增產,將壓低 DRAM 價格

讓我們繼續看下去…

✎記憶體種類介紹:

DRAM、SRAM、DDR

記憶體大小是電腦執行速度的關鍵

在介紹記憶體種類之前,

我們先簡單說明一下 DRAM 到底是什麼?

DRAM 主要應用於電腦、手機、平板等

是與 CPU 進行資料互動傳輸的「記憶體」

常為處理系統或程式的臨時資料儲存媒介

就如開很多 Google chrome 分頁,電腦會變很慢

因為在同一個時間點要處理很多資料

這會需要 DRAM 來當作一個暫存的空間

而當資料不需要使用時,則才是存在硬碟空間中

所以,電腦運行速度快慢是由 DRAM 大小來做決定的

記憶體分為兩類:揮發性、非揮發性

差別在於關掉電源資料是否會不見

揮發性記憶體:只要電源中斷,執行資料就會消失

DRAM、SRAM 都屬於揮發性記憶體;

反之資料只要寫進非揮發性記憶體

就算關掉電源,資料依然會保存著

其實就是我們所說的硬碟

ROM、Flash 屬於非揮發性記憶體

DRAM 體積小、耗能少、成本低

成為記憶體的主要關鍵

那揮發性記憶體 DRAM、SRAM 又差在哪裡呢?

主要就是 SRAM 速度較 DRAM 還要快

但我們今天所要介紹的主角 DRAM

卻是目前電腦主記憶體的技術主流,WHY?

首先,當然是因為 SRAM 價格較貴

且 SRAM在同樣容量中體積較大、耗能也大

基於成本跟體積考量,SRAM 不會用來當主記憶體

常應用在主記憶體與 CPU 之間的快取(Cache)

雖然說電腦的主記憶體是 DRAM

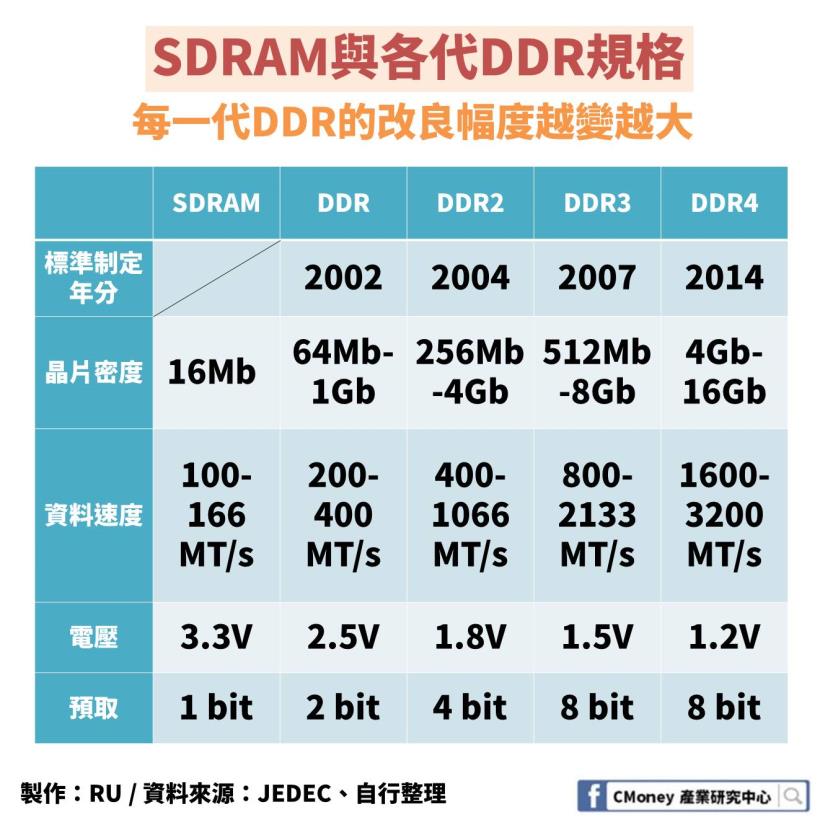

但光是一個 DRAM 就有好幾種分身

像是 SDRAM、DDR 等等

其實這些都代表著 DRAM 的演進

SDRAM 的 S 代表同步 (synchronous)

指的是讓輸出、輸入的時脈同步

提升記憶體執行和傳輸的效率

DDR (Double Data Rate) 則是立基在 SDRAM 基礎上

資料傳輸效率提升一倍

往後的 DDR2、DDR3、DDR4

每一代研發都專注於精細度、容量、傳輸速度、電壓改良

力求體積更小、容量更大、速度更快、更省耗能

(圖備註:預取是將原本並行的傳輸線路串流在一起,以提升傳輸效率)

DDR4 是目前記憶體的主流

各代 DDR 的規格由 JEDEC 固態技術協會訂定

每一代改良幅度越來越大

以最新 DDR4 來說,

容量從 DDR3 的 512Mb 提升了 8 倍到 4GB

傳輸速度也從 800Mb/s 提升到 1600Mb/s

電壓從 1.5V 減少到 1.2V,耗能減少 20%

近年來為因應智慧手機普及,

記憶體廠商也有提供手機版本的 DDR─LPDDR

簡單來說,就是低電壓的 DDR

以往標準的 DDR4 電壓為 1.2V,LPDDR4 可降至 1.05V

為手機節省很多電耗

另外,模組大小也縮減,以符合手機攜帶性跟方便性

目前市售的 DRAM 規格如:DDR4-4GB 2400 MHz

表示容量 4GB, 傳輸速度 2400 MHz 的 DDR4 記憶體

目前市售的電腦基本容量至少有 4 GB

8 GB 以上的記憶體多應用在有高效能產品

如:電競筆電、繪圖運算工作站

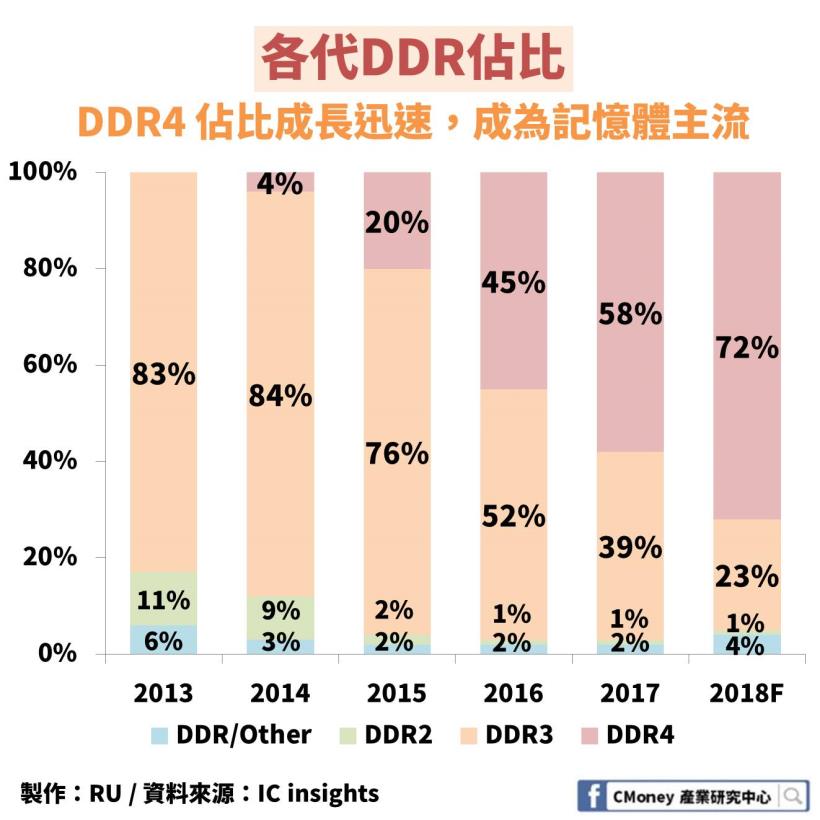

接著,我們來看看各代 DDR市場比重:

2014 年 DDR4 規格制定以來,市佔率成長快速

2018 年預估將佔 DRAM 市場的 72%

而我們也可以看到在 DDR4 標準制定前的 2013 年

前一代的霸主 DDR3 市佔率也非常高,達 83%

說明新一代記憶體出現,能快速且大量取代前一代

因為新製程技術純熟、產量大增

使新 DDR 價格很快就會壓低到前一代水平

在幾乎相同成本下,電腦製造商會選用規格較優的新 DDR

讓新 DDR 能夠快速吞食整個 DRAM 市場佔比

✎DRAM 產業供應鏈

那在介紹供應鏈之前,我們想先簡單說明一下

合約價、現貨價是什麼?

這 2 種不同的價格取決於不同的供貨模式

除了市場上現貨價之外

由於記憶體是 PC 中不可或缺的零組件

PC 製造廠商會和記憶體廠商簽訂合約

確保未來一段時間有長期且價格穩定的貨源

而不會受現貨價格的起伏影響毛利

這時,在供貨前先談好的價格就屬合約價

由於合約所供給的記憶體數量固定

PC 製造廠若遇到增產而使記憶體供不應求時

就會到現貨市場去購買,也就形成了現貨價

在本篇的前言我們就提到 DRAM 市場

是由 3 家大廠 (三星、海力士、美光) 寡佔

他們的生產及供貨左右整個 DRAM 供應鏈

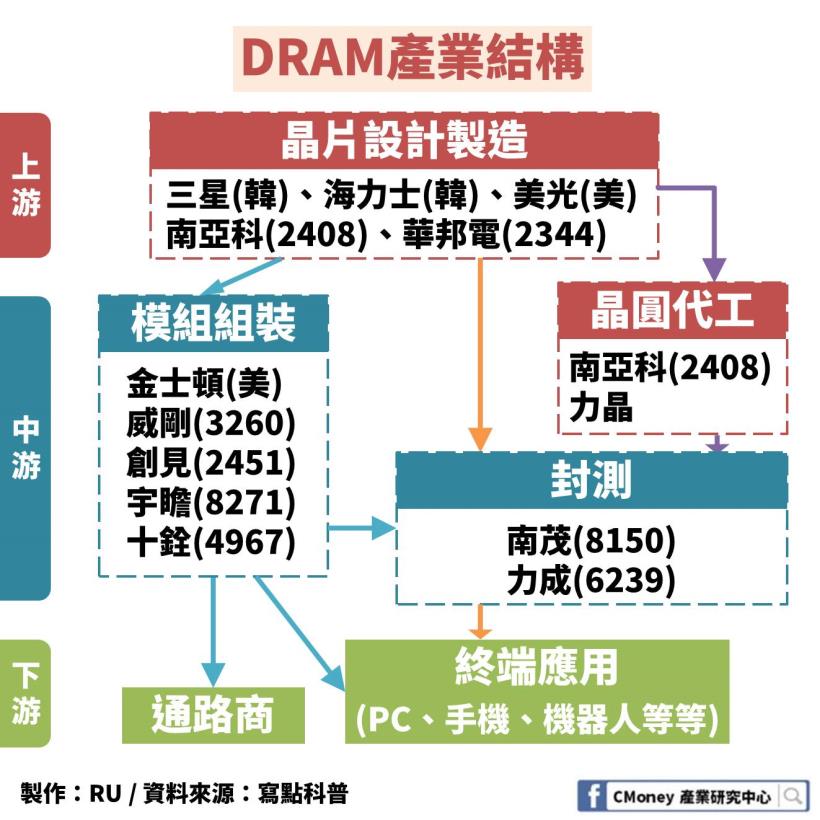

接下來將以 3 大製造廠供貨方向介紹 DRAM 上下游

1.生產記憶體模組,直接供貨給 PC 廠

3 大廠不只擔當上游研發設計

秉著「肥水不落外人田」的態度

記憶體廠商會自行製造 DRAM 模組

直接供貨給 PC 製造廠,賺取高毛利

是 3 大廠最主要供貨模式

2.委外代工製造

記憶體廠商有時也會將記憶體委外給晶圓代工廠製造,降低生產成本

台灣 DRAM 代工廠商分別有南亞科(2408)、力晶

記憶體廠商的封裝與測試基本上也都是委外

台灣封測廠有南茂(8150)、力成(6239)

3.賣記憶體晶片給模組廠

記憶體模組廠會向記憶體製造商採購晶片

模組廠只需掌握印刷電路板技術

將原廠晶片鑲上電路板即可

競爭優勢在於不需要花大錢蓋晶圓廠生產晶片

模組廠生產成本可以大幅下降

而晶片還是由原廠製造,品質受到下游廠商肯定

PC 廠也會向模組廠購買記憶體模組

模式跟記憶體製造商相同,價格一樣為合約價

不過大部分模組廠生產的記憶體

是經由通路商到現貨市場銷售,也就是現貨價

模組廠最關鍵獲利來自於存貨控管以及與上游廠商良好關係

和上游記憶體廠商維持良好關係能夠確保穩定晶片取得

而記憶體現貨價格變化極大,

模組廠必須掌握好進出貨,才不會有大量庫存提列損失

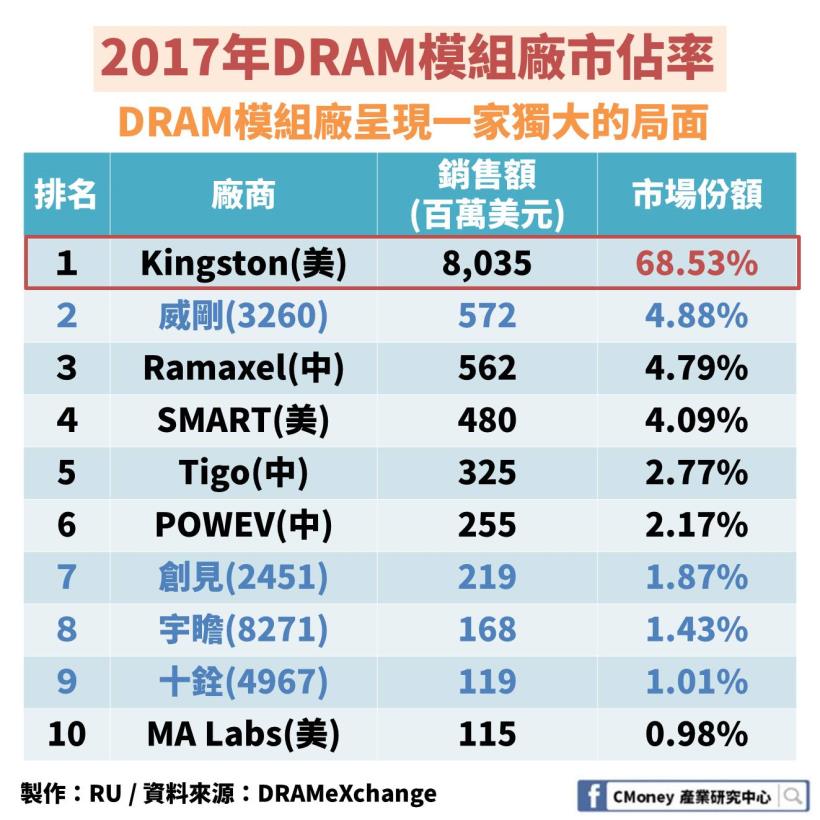

DRAM 模組廠目前由金士頓一家獨大,市佔率高達 68.5%

雖然台灣模組廠有威剛(3260)、創見(2451)、宇瞻(8271)、十銓(4967)

這4 家排進前 10 大的DRAM 模組廠,合計市佔率卻不到 1 成

✎DRAM 的過去:

漲價來自於需求端應加、技術進步

DRAM 從過去一路以來漲價的關鍵

可以歸結於 2 大因素:需求端增加、技術進步

1.需求端增加

DRAM 除了原先應用在 PC、手機之外,

近年來雲端服務、AI人工智慧、VR/AR、物聯網興起

因為這些應用的增加導致資料處理量不斷攀升

衍生出資料中心的伺服器需求大增

而這些需求端的增加,廠商還來不及擴廠應對

造成過去 DRAM 的供不應求,是漲價一大因素

2.技術進步

而隨著 3C 產品效能要求越來越高

2017 年主流的 Android 旗艦機基本都用 4GB

部分手機甚至已經配到 8GB

而 iPhone 也從過去剛發表的 128 MB

一路到 iPhone 8 搭載著 3GB 容量

在 2018 年的新款 iPhone 更將搭載 4GB

當然除了容量的提升還不夠

因而從 DDR3 發展至 DDR 4

簡單來說,就是增加讀寫資料的速度

更降低了處理資料時的功耗

在先前也看到在 2016 年 DDR4 占比急速攀升

簡單說完了 DRAM 過去漲價的因素後

那未來又將如何發展呢?

過去因為需求端的增加,導致供不應求

現在我們就以供給端的應對來做分析

✎DRAM 未來趨勢:

供給端持續增產,將壓低 DRAM 價格

過去 DRAM 的主流製程為 20 奈米

現今 3 大國際廠 (三星、海力士、美光)

都將朝著更細微的製程發展

製程細微化,可以在同面積內放更多電晶體

電子元件密度做的更高,可以讓速度再往上提升

那現在我們就以 3 大廠的製程技術、擴產計畫做介紹

(附註:1X= 16-19 奈米、1Y=14-16 奈米、1Z=12-14 奈米)

1.三星

在 2016 年第四季時就已經率先進展到 1X 製程

打破了當時主流的 20 奈米,成為 DRAM 技術領先者

到了 2018 年第一季已經開始往 1Y 製程做發展

但目前因為良率不足的關係使成本居高不下

以現階段來說,三星還是以 1X 製程為主

從擴廠提升產量的部分來說

已經在 2018 年完成每月增產 3.5 萬片的產能

而原本預期 3Q18 還要再增產 3 萬片

也因為良率不足的關係,預期暫緩至 4Q18

如果從全球 DRAM 每月產能 120 萬片來說

未來再增加 3 萬片,等於全球產能增幅達 2.5%

對於 DRAM 價格具一定影響力

2.海力士

以海力士的製程技術來看

已經遠慢了三星 1 年的實力

從 2017 年第四季才正式導入 1X 生產

目前還在致力於提升良率的階段

而 1Y 製程已經在客戶驗證階段中

預期最快於 4Q18 通過驗證

不過,雖然製程技術才剛進步

海力士已經斥資千億台幣打算興建新廠房

預計在 2020 年第四季完工

但目前還未公告新增的產品為何

未來值得好好觀察留意,是否影響 DRAM 供需

3.美光

美光技術則是僅慢了三星一個季度而已

在 2017 年第一季就跟隨三星導入 1X 製程

而 1Y 製程目前還在客戶驗證階段

美光也預期將在 2018 年第四季通過驗證

並且於 2019 年開始量產

以技術層面來說,美光很有可能取代海力士

成為 DRAM 市佔率第二的大廠

(這邊提醒最重要的還是在於良率是否提升)

至於擴廠的部分,美光與其他 2 家大廠較不同

美光主要轉往擴展 DRAM 封測的部分

希望能提高自身的封測產能自給率

也將降低部分生產成本

在國際 3 大廠都將提升技術、擴張產能的背後

近年來經濟發展極快的中國也要分一杯羹

在中國也有 3 家廠商準備開始搶進 DRAM 市場

分別是合肥睿力、晉華集成、清華紫光

1.合肥睿力

廠房已在 2017 年第二季完工

從原本的生產良率近乎為零,

經過長時間調整後,預計在 2018 年第四季試產

產能部分,目前預計第 1 期產能約每月 4 萬片

長期希望能增加到 12.5萬片

2.晉華集成

這是一家與聯電(2303)合作的廠商

晉華集成直接投資聯電蓋廠房研發技術

技術交給聯電、資金則由晉華集成支出

而換到的是能夠共同擁有技術所有權

試產時程為 2018 年第三季

預計第 1 期產能約每月 6 萬片

3.清華紫光

已在 1Q17 動工蓋廠房

預計於 4Q18 完工,並在 2019 年開始試產

所蓋的廠房為 DRAM、NAND Flash 的共工廠

預計第 1 期產能約每月 10 萬片

而實際比重則還未公告

未來也值得留意比重及實際量產時間

雖然中國已經對 DRAM 躍躍欲試

但最大的問題還有專利技術的問題

目前專利都掌握在國際 3 大廠手中

未來如何克服,也是中國一大觀察重點

看到中國強勢的想分食 DRAM 市場

那身為台灣的我們呢?台廠又是如何應對?

我們將以全球市佔率

第 4 的南亞科(2408) 及第 5 的華邦電(2344)來做舉例

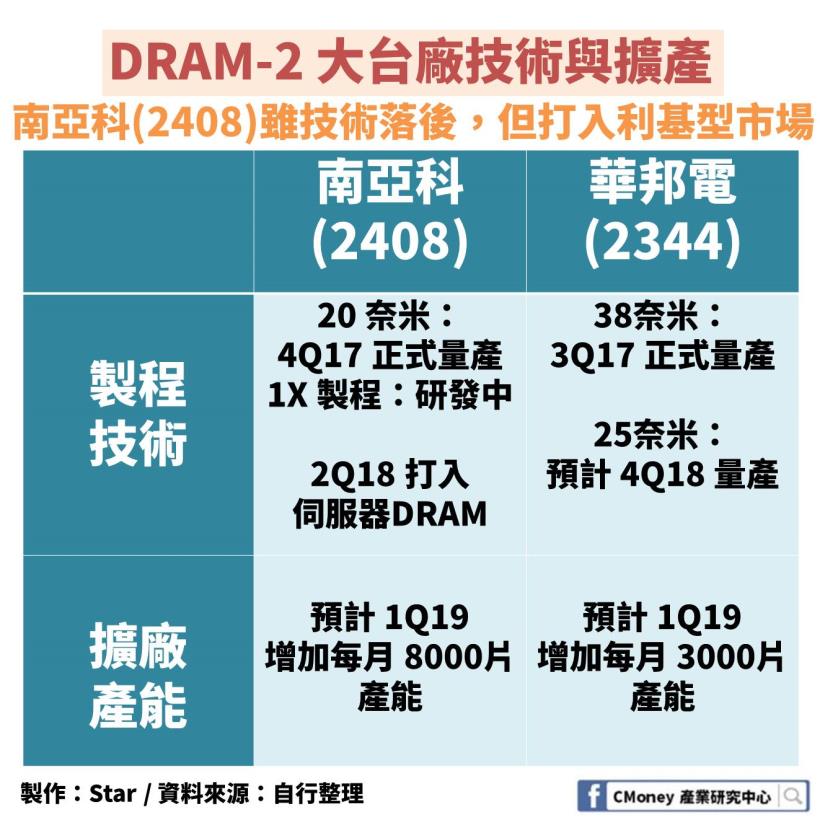

1.南亞科(市佔率 2.5%)

製程技術方面,非常明顯慢了國際大廠一拍

在 2017 年第 4 季才正式量產 20奈米

現今比重已經提升至 60%,其餘為 25-30奈米

而 1X 奈米製程目前還正在研發技術當中

雖然技術落後,

但南亞科卻在 2018 年第 2 季打入伺服器 DRAM 市場

從此取得一大利基點

另外,以目前每月產能為 6.5 萬片來說

南亞科規劃在 2019 年第一季達到 7.3萬片

預計將增加每月 8000 片的產量

約是全球產能的 0.66% (全球產能120萬片)

2.華邦電(市佔率 0.95%)

華邦電的製程技術又更是慢了好幾拍

在 2017 年第 3 季才正式量產 38 奈米

而預計 2018 年第 4 季才要量產 25 奈米

這邊可以發現,幾乎跟國際大廠差了 10 奈米

產能部分,從 2017 年第 3 季就開始

以每半年持續漸進增加產能的方式進行

從 3Q17 的 4.4 萬片增至目前的 5.1 萬片

估計在 2019 年第 1 季再增加 3000 片至 5.4 萬片

這 1 年半,大約預期增加 1 萬片

約全球產能的 0.83%

面對國際 3 大廠激烈競爭

而中國也想搶進 DRAM 市場

台灣則是在製程技術上落後至少 2 年以上

未來,唯有靠著積極打入具有利基型的應用端

才能在 DRAM 市場佔有一席之地

而以 DRAM 整體市場國際觀來看:

在供給端持續增加下,供需將逐漸平衡

短期內 DRAM 價格難以再有大幅上漲空間

✎我們提供 4 大重點做未來觀察:

1.海力士完工後的實際產能是多少

2.中國實際良率及量產時間為何

3.國際大廠的技術發展時程

4.DRAM 在供給端的增加下,何時達成供需平衡

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議