我的網誌

我的網誌

(圖片來源:shutter stock)

2018 年全球鏡頭出貨量預估達 44.3 億顆

其中手機鏡頭佔 8 成

2000 年第一支照相功能手機問世

從此開啟手機鏡頭高速發展的旅程

手機大廠爭相提升鏡頭規格

至今可達 4000 萬畫素

是一開始 11 萬畫素的 360 倍!!

除畫素之外,在光圈、變焦、感光器、耗能上

全球手機大廠也多有角逐競爭

手機的照相品質往專業相機靠攏

逐漸取代專業相機的地位...

根據 IEK 統計

2017 年全球光學鏡頭出貨量約 40 億顆

預估 2018 年可達 44.3 億顆

年成長率 10.75%

其中手機鏡頭佔比約 8 成

等於每生產 5 顆鏡頭就有 4 顆用在手機產品上!!

究竟手機市場如何創造出這麼龐大的鏡頭需求呢?

今天就帶大家一起來了解手機鏡頭產業!!

我將逐一介紹:

♘手機鏡頭結構解析

♘手機鏡頭產業供應鏈:前兩大光學鏡頭台廠市佔 44%

♘大立光(3008):鏡頭良率狠甩其他廠商,毛利率高達 70%

♘玉晶光(3406):鏡頭、照明雙主線經營,毛利率穩健上升

♘手機鏡頭未來趨勢:雙鏡頭為 3D 感測打基礎,未來多鏡頭成為趨勢

♘光學鏡頭終端應用趨勢:手機鏡頭成長趨緩,車載鏡頭成新一波光學產業成長動能

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♘手機鏡頭結構解析

一個手機鏡頭從外到內的組成元件有:

保護玻璃、光學鏡頭、音圈馬達(VCM)、 濾光片、影像感測器(CIS) 及圖像信號處理器(ISP)

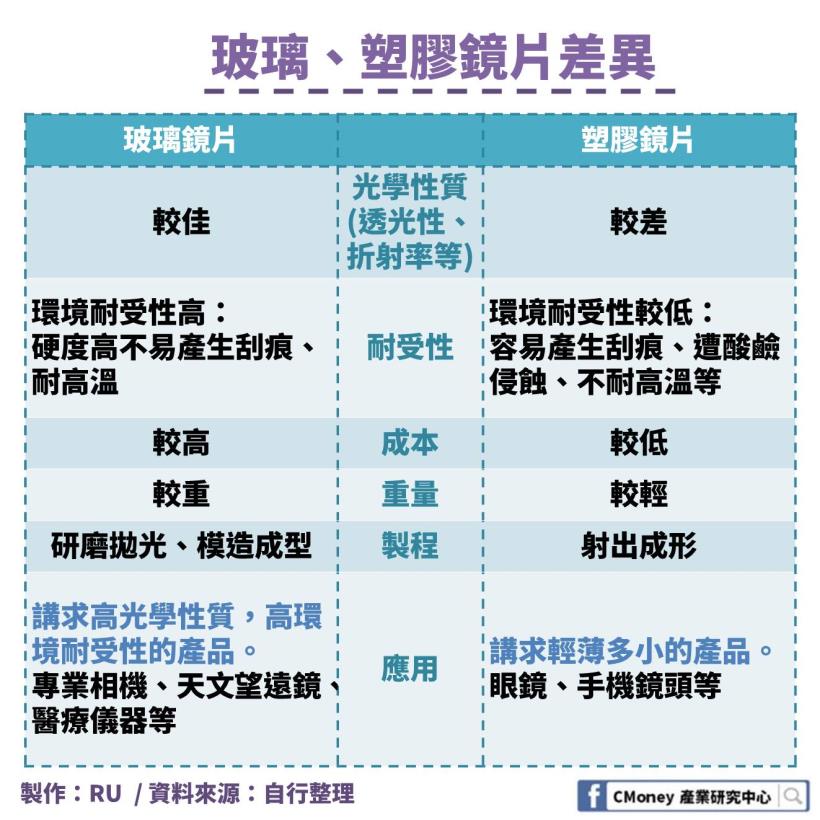

1.保護玻璃

一般市面上宣稱鏡頭採用大猩猩玻璃、藍寶石玻璃

其實指的是保護玻璃,而非鏡頭

手機鏡頭為求輕薄短小

材質選用塑膠鏡片

但缺點是容易產生刮痕及受侵蝕

因此最外層會用硬度較高的玻璃鏡片來加強保護鏡頭

2.光學鏡頭

光學鏡頭為鏡頭模組中最主要的零組件之一

材質可分為玻璃、塑膠兩種

玻璃光學性質好、耐受性佳

是做光學鏡片的最佳材料

但玻璃的成本高、可塑性較低

較無法做到量產

因此多用在高單價的專業相機、天文望遠鏡、醫療儀器上

而塑膠鏡片成本低、可塑性佳

加上製程射出成形法產出速度快

常用在穿戴式或行動裝置上

例如:眼鏡、手機鏡頭等等

光學鏡頭其實是由多片光學鏡片組成

(G代表玻璃鏡片、P代表塑膠鏡片)

鏡片的數量越多,成像品質也就越好

市面上的手機鏡頭多為 4P-6P (4-6片塑膠鏡片)

畫素可達2000萬畫素(20M)

現在也有廠商推出 G+P 的規格

但考慮生產良率、成本等因素

塑膠鏡片還是手機鏡頭市場的主流

3.音圈馬達(VCM)

現在的手機相機多有變焦功能

音圈馬達會移動鏡片來調整焦距

實現自動對焦

4.濾光片

雖然我們的眼睛只看得到可見光

但影像感測器敏感度高

會攝入紅外光導致影像色偏

因此鏡頭常使用藍玻璃濾光片來阻擋紅外光

還原物體真實的顏色

5.影像感測器(CIS)

影像感測器是一種半導體晶片

晶片上的光電二極體受到光照會產生電荷

並轉換為數位訊號

影像感測器主要有感光耦合元件(CCD)、互補性氧化金屬半導體(COMS)兩種

CCD 高耗能且成本較高

但成像品質佳、雜訊低,技術門檻較高

是高階專業相機主要使用的感光元件

COMS 的成像不如CCD、雜訊也比較多

但低耗能、成本低、高整合度

稱霸中低單價的手機市場

6.圖像信號處理器(ISP)

接收CIS的訊號做後期的處理

並且利用演算法做去躁點、校正、修補等的影像處理

接著我們就來看看有那些廠商參與手機鏡頭的製造~

♘手機鏡頭產業供應鏈:

前兩大光學鏡頭台廠市佔 44%

上節所提到的手機鏡頭零組件

各自有其上游的原物料供應鏈

而各個零組件所屬的產業也都不同

上游原物料種類太繁雜,在這就不一一介紹

1.上游-零組件

上游為上一節所提到的各種零組件

其中,音圈馬達(VCM)代表廠商有:

日廠 Alps Electric、TDK、Mitsumi Electric 、韓廠三星、Hysonic、LG Innotek

影像感測器(CIS) 代表廠商有:三星(韓)、索尼(日)、OmniVision (美)

光這 3 大廠市佔率就達整體 7 成以上

而台廠則大多負責代工製造:

CIS 代工廠商為:尚立(3360)、擎亞(8096)

由此可見,技術還是掌握在日、韓、美大廠手中

另外,影像訊號處理器(ISP)的生產台廠有華晶科(3059)、原相(3227)

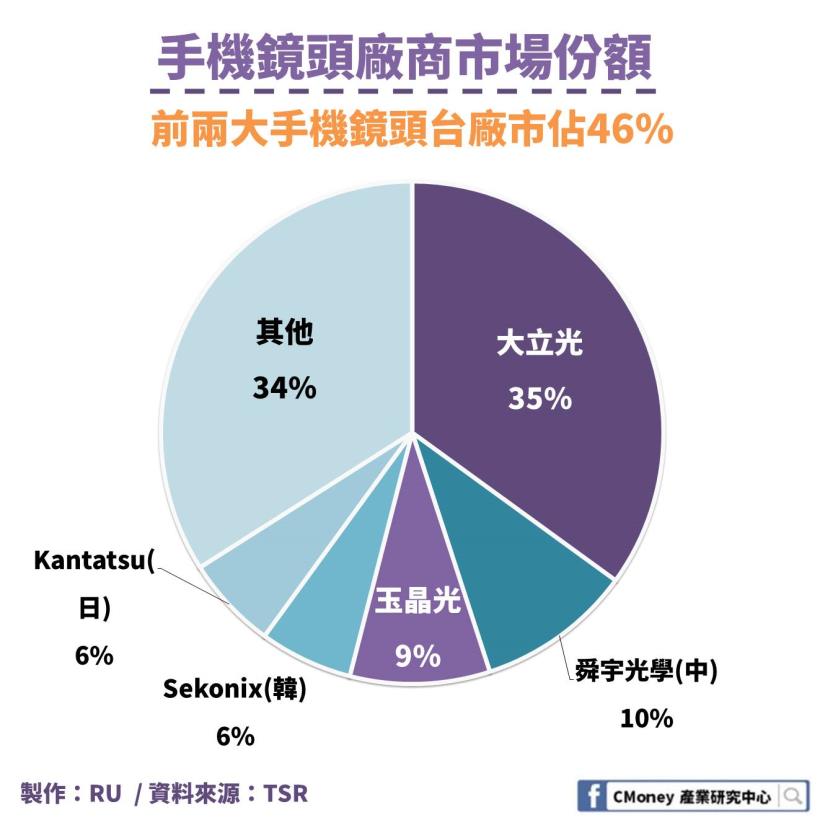

不過,台廠卻在光學鏡頭佔有領導地位

全球前 3 大手機鏡頭廠j中,台廠就佔了 2 家

分別為大立光(3008) 、玉晶光(3406),2 大家廠商就佔整體市場 46%

其他台廠還有亞光(3019)、今國光(6209)、新鉅科(3630)、先進光(3362)

2.中游-鏡頭模組(CCM)

比起上游零組件高技術高門檻

中游模組組裝則技術門檻較低

屬於資本、勞力密集型產業,競爭者當然也多

在紅海競爭下,毛利率自然而然也被拉低

尤其近年來中國內需大增,帶動國內組裝廠崛起

目前全球前 3 大模組廠皆為陸廠

分別為舜宇光學、歐非光、丘鈦科技

台灣鏡頭模組廠大多轉型

如今還有生產鏡頭模組的台廠有:

光寶科(2301)、佳能(2374)、群光(2385)、華晶科(3059)、致伸(4915)

3.下游-終端應用

光學鏡頭終端應用面向多元

雖然這裡只介紹手機鏡頭供應鏈

但其實多數廠商都有生產多種鏡頭

其他終端應用將於最後一節作簡單介紹

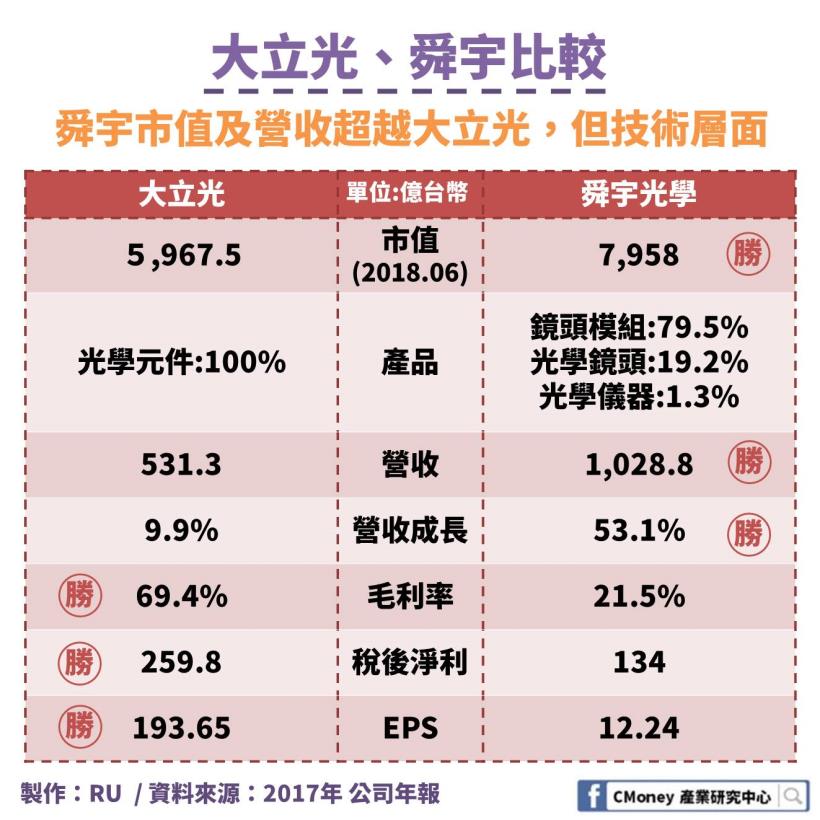

♘大立光(3008):

鏡頭良率狠甩其他廠商,毛利率高達 70%

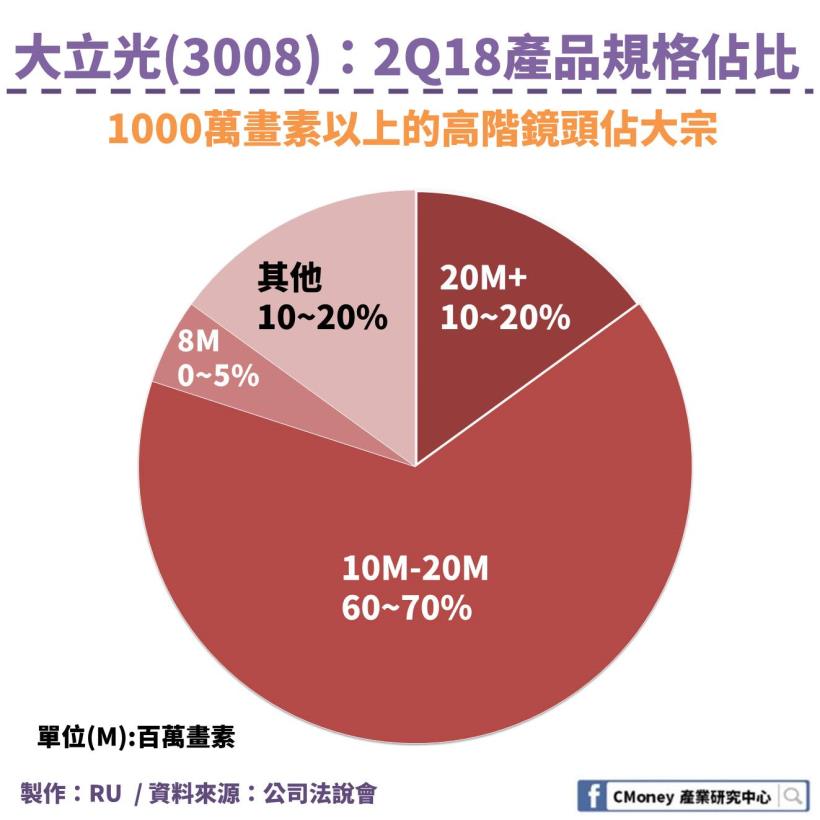

大立光技術優勢,穩佔高階鏡頭份額

大立光專注於生產光學鏡頭,主打高階鏡頭市場

生產鏡頭規格為 4P-6P,是全球手機鏡頭龍頭老大

畫素從 200 萬到 2000 萬都有

在 2018 Q2 出貨產品中,1000 萬畫素以上鏡頭佔 7-9成

大立光在市面上最高規格的 6P 鏡頭良率約 8 成

遠勝於其他二線鏡頭廠

目前已研發出 7P 鏡頭,預計 2019 年能夠量產

領先的技術加上小規模股本

將大立光推上股王寶座

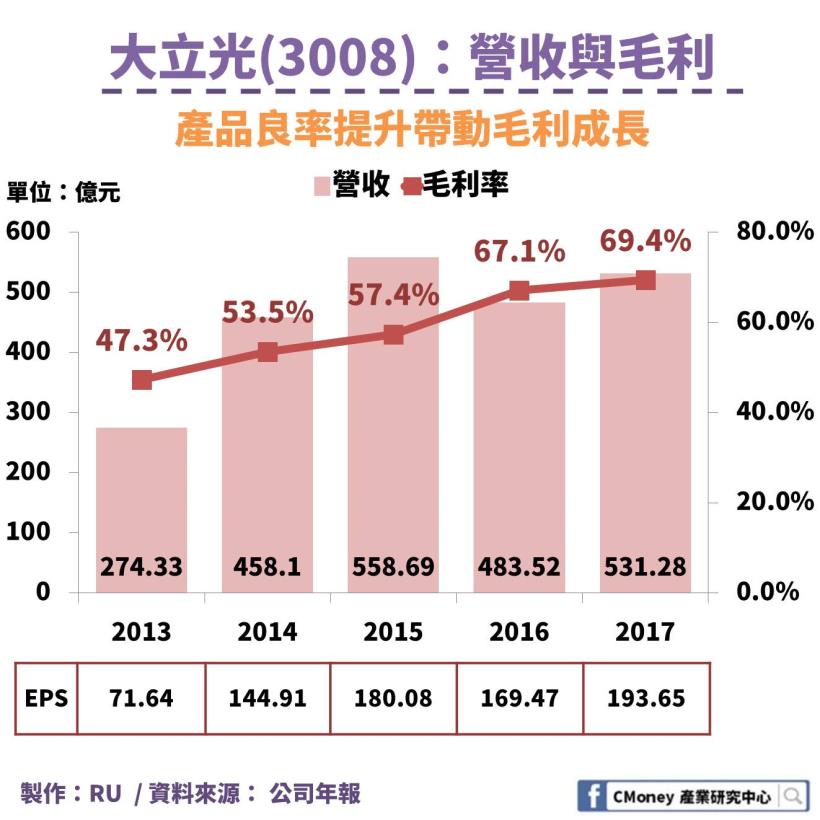

近五年間,大立光的營收穩健成長

從 2013 年的 274.33 億到 2017 年的 531.28 億

營收幾乎翻了一倍之多!

而毛利率逐年攀升

主因來自於生產新產品會有學習曲線

一開始良率較低,但隨著生產經驗累積良率自然會慢慢提升

也因此帶動毛利率成長

另外,2013-2017 年間

大立光的 EPS 從 71.64 元到 193.65 元

也有 2.7 倍的驚人成長

大立光能交出亮眼的營收成績

站上台股股王的寶座

其背後有兩大主因:

1.絕對的技術優勢

讓大立光在生產高階手機鏡頭上

良率遠高於其他二線廠商許多

因此毛利率能不斷提升

從 2013 年以來毛利率已從 47.3%

一陸攀升到 2017 年的 69.4%

2.股本較小

大立光的股本約 13 億台幣

規模其實偏中小型企業

但卻是大企業的營收規模

因此 EPS 遠高於其他企業

大舉擴廠預告將有新展望

在今年 (2018) 6月大立光公布將在中彰縣市尋找 3-4 萬坪土地擴廠

新增生產線以因應新科技應用

執行長表示仍為手機鏡頭生產所用,僅作新功能的延伸

新科技將於 2020 年上市

總部與鄰近新廠面積為 1.84 萬坪

此次擴廠面積為原有廠房的 1.5-2倍之多

預告大立光未來擴產將有大展望

中國二線鏡頭廠崛起

威脅大立光的龍頭地位

舜宇從光學代工起家,主要作鏡頭模組組裝

近年來開始投入手機鏡頭、車載鏡頭領域

在 2016-2017 年營收從 146.12 億上升到 223.66 億人民幣(約新台幣 1049 億)

短短一年間,大幅成長 53.1%

雖然超越大立光營收 531.3 億台幣,在市值也勝過大立光

但大立光仍為全球光學鏡頭技術之冠

我們從毛利率,也能輕鬆看出大立光遙遙領先舜宇光學

而大立光因股本小,因此 EPS 遠勝於舜宇光學 15 倍之多

不過大立光主要還是專注於手機鏡頭研發及生產

而舜宇光學除生產手機鏡頭外,也積極投入車載鏡頭市場

就產品多元化及車載鏡頭快速發展來看,

舜宇光學有較大營運成長動能

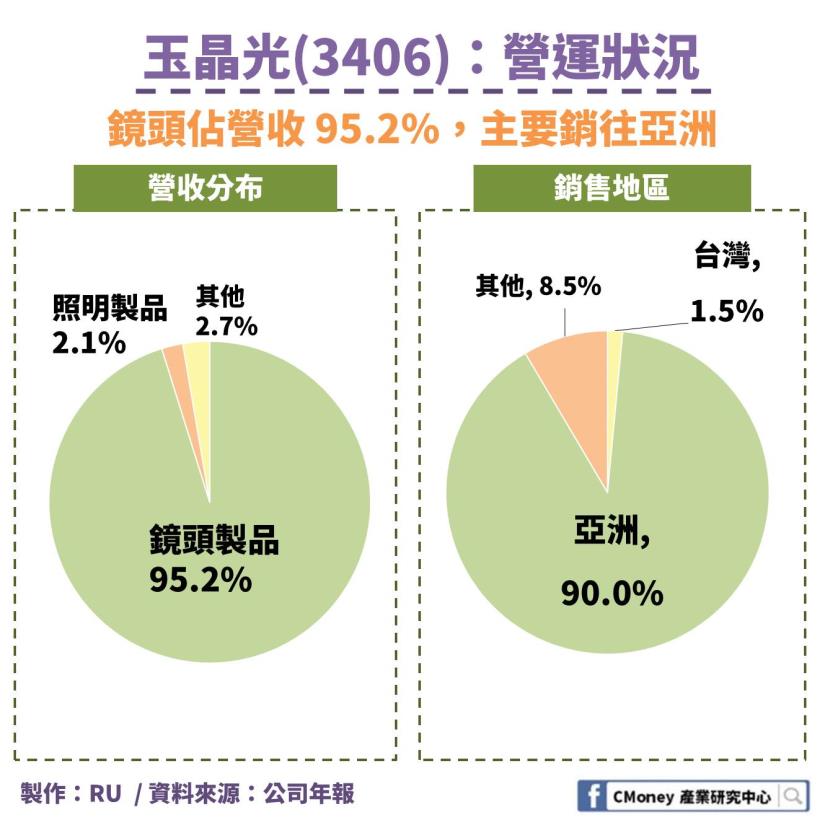

♘玉晶光(3406):

鏡頭、照明雙主線經營,毛利率穩健上升

玉晶光主要生產光學鏡片

營收主要來自於鏡頭相關產品,佔比達 95.2%

手機鏡頭方面專注於前置鏡頭生產,良率提升速度快

開始挑戰高規格的後製鏡頭

而除手機鏡頭外,近年也積極跨足 LED 照明產業

照明設備主要生產 LED 路燈、集魚燈

早期以配合兩岸政府的路燈更換計畫,標案生產 LED 路燈

但廠商競爭激烈又要搭配公共政策實施,獲利空間小

而後,玉晶光改將照明生產主力放在集魚燈市場,競爭者較少

且集魚燈單價可達 4-5 萬元,獲利空間高

目前已拿下台灣 1/3 的漁船市場,正積極跨足更大的中國漁船市場

不過目前占比還很小,僅 2.1%

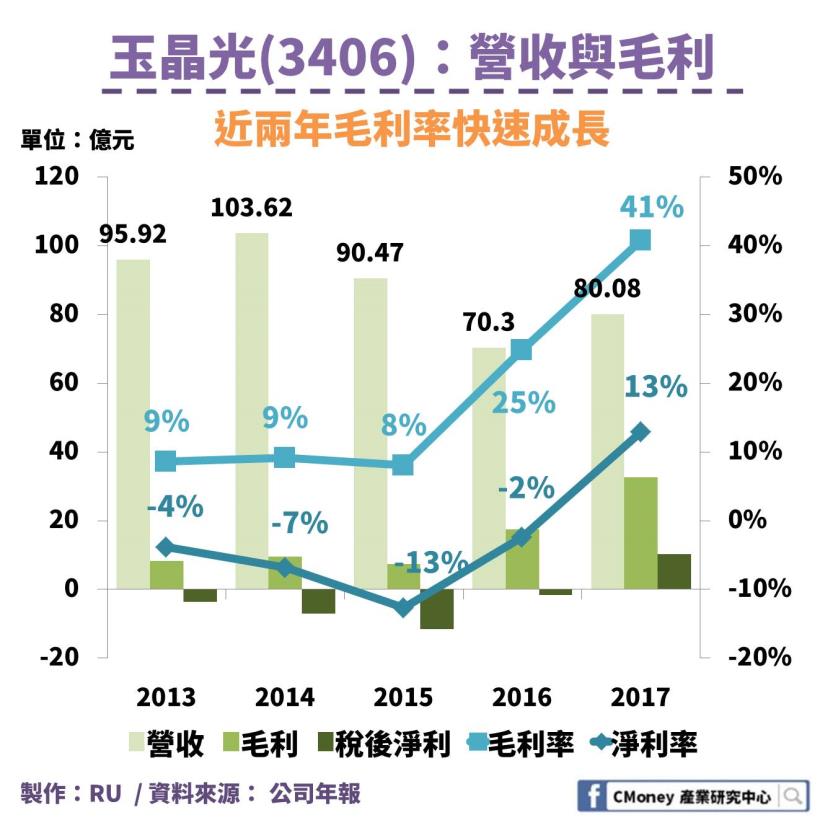

以下是玉晶光近 5 年的財務狀況:

玉晶光專注生產規格較低的前置鏡頭

良率提升帶動毛利率成長

從 2015 年之前平均毛利率不到 10 %

到 2017 年毛利率已達 41 %,稅後淨利由負轉正

♘手機鏡頭未來趨勢:

雙鏡頭為 3D 感測打基礎,未來多鏡頭成為趨勢

手機市場成熟、成長趨緩

多鏡頭為最大成長動能

近年來智慧型手機市場已趨近飽和,成長率減緩

2011-2017 年全球智慧型手機出貨量從 4.9 億快速成長到 14.6 億

年複合成長率 19.8%

2018-2022 年預估出貨量從 14.6 億到 16.5 億

年複合成長率僅剩 3.1%

鏡頭規格已達材料極限

多鏡頭、3D 感測成趨勢

手機鏡頭規格在各家廠商角力競爭下

2000 萬畫素已接近材料極限

自從 2011 年 LG 推出第一款雙鏡頭手機

多款高階手機陸續配有前單後雙或前雙後雙的多顆鏡頭

因而多鏡頭被視為未來手機鏡頭最大成長動能

另外,雙鏡頭除能夠搭配不同功能的鏡頭使用

增強拍照效果(像是廣角、景深)外

也開啟了另一大應用──3D 感測的發展空間

雙鏡頭就像人類有兩顆眼睛

能夠辨別與物體間的距離及深度

進而計算出物體的立體形狀

手機的相關應用像是臉部辨識、擴增實境(AR)

可增強手機安全或發展遊戲等功能

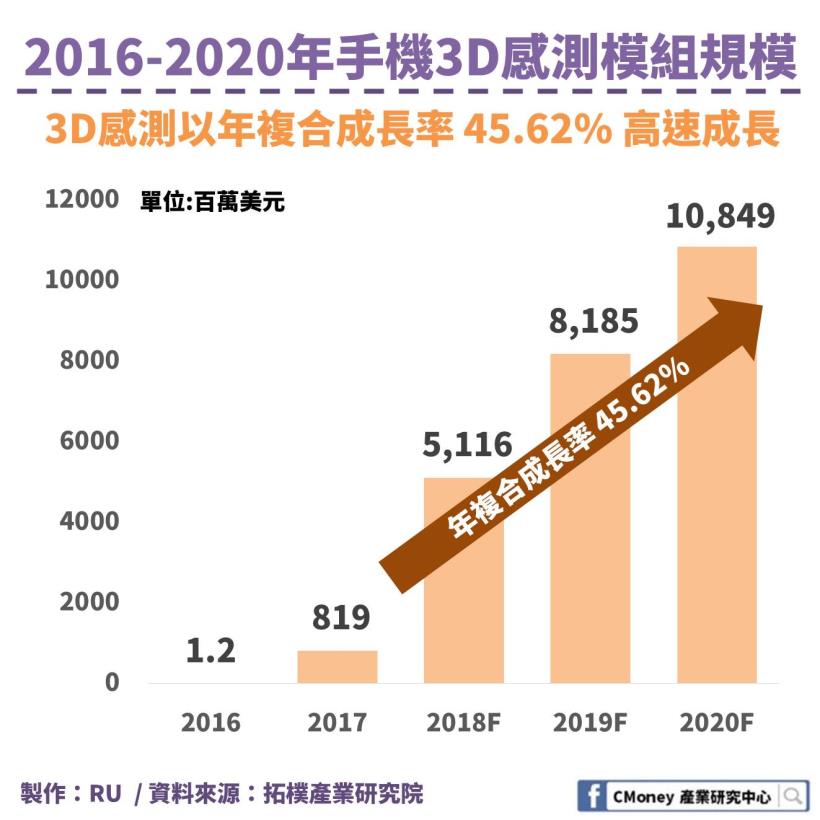

根據拓樸產業研究院統計:

手機 3D 感測模組市場規模從 2018 年的 51.2 億美金

以年複合成長率 45.62% 成長,到 2020 年預估可達 108.5 億美金

未來市場潛力大

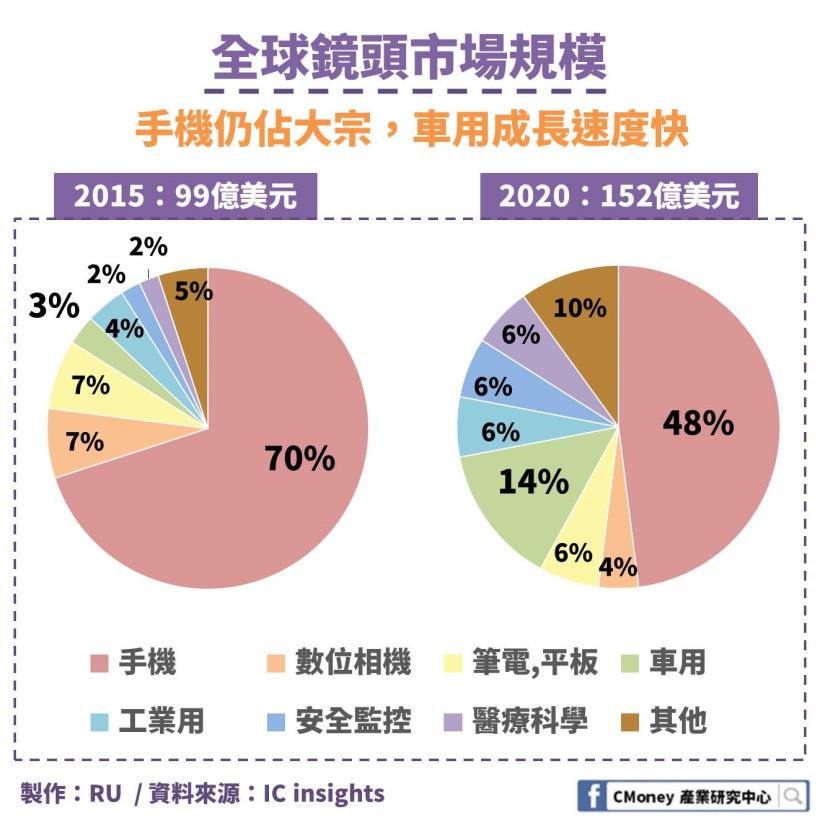

♘光學鏡頭終端應用趨勢:手機鏡頭成長趨緩,

車載鏡頭成新一波光學產業成長動能

根據 IC insights 統計:

2015 年全球光學鏡頭市場規模已達 99 億美元

將以年複合成長率 9% 增長,

預估 2020 年可達 152 億美元 (約新台幣 4,560 億)

知道全球光學鏡頭仍在持續成長後,

接著我將一一介紹個別終端應用發展趨勢

終端應用面向多元

AR、VR、機器人等新科技帶動其他應用發展

光學鏡頭終端應用非常廣

手機、相機、筆電等消費型 3C 產品佔比最高

醫療可用在內視鏡、顯微鏡、醫療儀器等用途

車用主要應用於車載鏡頭

而工業、安全監控則是用在如自動化生產檢測器、監視器

在智能工廠、無人商店趨勢發展之下,市場佔比也都有所提升

其他應用像是時下很夯的 AR / VR、機器人等

在遊戲業及其他產業應用也都是未來發展一大方向

搭上 ADAS 熱潮,車用鏡頭成長迅速

從應用終端來看,預估成長最快的為車用鏡頭

比重從 2015 年 3%,預估至 2020 年可達 14%

主要受益於先進駕駛輔助系統 (ADAS) 快速發展

ADAS 是指利用各種感測器收集周邊環境數據

回傳系統加以計算分析

判斷並提醒駕駛者可能發生的危險,更大限度地保證行車安全

其中,感測器因為含有鏡頭組件,而帶動車載鏡頭成長

加上近年美國、歐盟等國的法規陸續將車用安全系統納入評鑑標準

車載鏡頭需求預估將會大幅成長

被視為帶動下一波光學產業主要成長動能

手機市場成熟、鏡頭佔比下降

仍是最大終端市場

手機鏡頭因已進入成熟期,成長動能較為不足

佔比從 2015 年 70%,預估衰退至 2020 年 48%

雖然手機應用在光學鏡頭的比重看似嚴重下滑

但實際上是因手機成長速度較其他終端應用慢,使終端比重下降

實際規模從 2015 年的 69.3 億到 2020 年的 73.0 億

每年仍有約 1%的年複合成長率

就整體來看,2020 年手機比重 48% 佔近半

仍是最大終端市場,不容小覷