我的網誌

我的網誌

韓股單一股票槓桿ETF瘋狂吸金,成交量一度占個股六成,短Gamma效應放大波動;美歐航太供應鏈訂單動能回到2019年逾140%,推升ATI、Carpenter評價;同時Velo3D大擴產能,搶食航太、國防金屬3D列印商機,半導體帶動的製造熱潮正改寫全球風險版圖。

在全球資金追逐半導體與高階製造題材的浪潮下,韓國股市與航太供應鏈正出現結構性變化,從槓桿ETF爆量,到高階金屬與3D列印產能加速擴張,都讓市場開始思考:這波由晶片多頭外溢的製造熱潮,究竟是長跑起點,還是另一場高槓桿泡沫的前奏?

先從最直觀的「槓桿狂潮」看起。根據法國興業銀行(Société Générale)資料,以三星電子(Samsung Electronics, SSNLF)與SK Hynix(SKHY)為標的的單一股票槓桿ETF,自2025年10月在香港掛牌、今年5月底登陸韓國後,資產規模已飆升約2,000倍,合計管理資產(AUM)更在韓國上市後翻倍至約310億美元。成交面更誇張,部分交易日這些提供2倍槓桿的產品,成交量最高已達個股現貨日均成交量的六成,顯示大量資金已從傳統現股市場,轉向更具放大效果的槓桿結構。

從結構機制來看,這類槓桿ETF必須每日「維持2倍槓桿」,也就是在股價上漲時持續加碼、在股價下跌時被迫賣出,形成典型的短Gamma動態。法國興業銀行指出,在三星與SK Hynix近期實際波動率皆高於90的情況下,槓桿ETF的每日再平衡買賣,平均已占這兩檔股票現貨成交量的10%至15%,在單日大幅波動時更可能攀升至25%。這種「漲時追買、跌時追賣」的機制,實質放大了原本就劇烈的晶片股波動,也讓市場深感,若未來半導體指數(SMH、SOX)出現一段時間的修正,槓桿產品將面臨真正壓力測試。

也因為槓桿ETF快速膨脹,香港與南韓監管機構已開始關注其對市場穩定與散戶風險的影響。目前各方疑慮集中在四大面向:第一是槓桿倍數是否過高;第二是散戶對產品風險認知是否充足;第三是流動性在極端行情下會否急凍;第四則是波動擴散效應,是否由晶片股外溢到整體股市。雖然尚未出現明確監管收緊措施,但市場普遍認為,一旦半導體股從現階段的「順風走勢」轉為長期修正,政策壓力才會全面浮現。

與資本市場的槓桿熱潮相呼應,實體產業端的航太供應鏈同樣在升溫。KeyBanc Capital Markets第二季針對北美、歐洲與亞洲約20家航太供應商的調查顯示,今年第二季航太訂單季增約5%,高於一般季節性約2%的水準,雖低於先前預期的8%,但足以顯示在Boeing(BA)與Airbus(EADSF, EADSY)持續拉高產量之下,整體產業正朝向「較為穩健的擴張節奏」前進。KeyBanc預估第三季訂單仍可再季增5%,若成真,其專屬研發的「航太訂單動能指數」將來到2019年的約141%,創該指數成立以來新高。

供應鏈結構也正逐步穩定。調查顯示,第二季回報「庫存低於正常」的供應商淨值為7%,與第一季有43%業者表示「庫存高於正常」形成明顯對比;約64%受訪者認為目前庫存落在季節性正常範圍,較前季約50%顯著提升。這代表歷經疫情、缺料與物流成本飆升等多重衝擊後,航太供應鏈的波動正在緩和,市場進入「產量穩步提升、庫存回歸常態」的新階段。

在需求結構方面,發動機(engines)、發動機配件、航電系統(avionics)以及防務平台,被供應商視為目前最強勁的成長領域,同時航太與防務維修後市場(aftermarket)需求持續吃緊,使得舊型飛機維持在役時間延長,進一步推升零組件與高階金屬的需求。不過,業者也警示,發動機供應鏈準備度仍是未來一年產能提升的關鍵瓶頸,加上原物料成本上升、制裁可能推高採購成本、鋁材潛在短缺以及無損檢測能量有限等變數,都可能壓縮航太廠商毛利率。

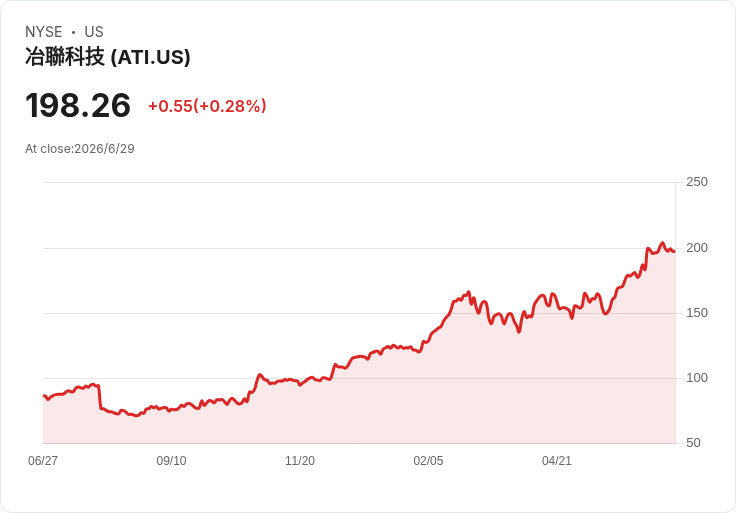

在這樣的產業背景下,KeyBanc調整多檔航太與特殊金屬股評價。其維持對ATI Inc.(ATI)與Carpenter Technology(CRS)的「優於大盤」(Overweight)評等,並大幅調高目標價:ATI自175美元拉升至211美元,Carpenter則由459美元提升至644美元。KeyBanc理由在於下游航太與防務需求強勁、毛利率持續擴張,以及投資人願意給予這類高階金屬供應商更高估值倍數。同時,該機構將AAR Corp.(AAR)自「優於大盤」降至「與大盤相當」(Sector Weight),認為股價已充分反映長期成長機會,風險與報酬較趨平衡,對Heico(HEI)、Hexcel(HXL)、Howmet Aerospace(HWM)、TransDigm(TDG)則維持「與大盤相當」評等,並對整體航太及特殊金屬族群的獲利預估作出微調。

值得注意的是,航太與國防需求的升溫,正在直接推動新一代製造技術的商業化,其中金屬3D列印就是代表案例。Velo3D(VELO)宣布,在加州利佛摩(Livermore)啟動全新289,000平方英尺的先進製造基地,做為公司主要生產與製造中心。新廠房新增約270,000平方英尺產線空間,初期就能支援逾40套大型金屬積層製造系統,並預留基礎設施,未來可擴充至超過100套設備;加上既有佛利蒙(Fremont)總部負責研發、工程、製程開發與客戶共同設計,兩地合計最多可支援125台系統,打造北美最大規模之一的金屬3D列印環境。

Velo3D此波擴產,明確鎖定航太、國防與能源客戶需求,反映市場正從「原型打樣」走向「大規模量產」的新階段。消息公布後,VELO股價盤中一度大漲近7%至約19.75美元,隨後回落至約18.33美元,顯示投資人已開始將3D列印視為航太供應鏈不可或缺的一環,而非僅是創新概念。

綜合來看,韓國半導體槓桿ETF爆量、航太訂單動能創指數新高,以及金屬3D列印產能大擴張,表面上看似三個不同市場故事,背後卻都指向同一個主軸:在利率仍偏高、地緣風險未解的環境中,全球資金與產業活動正圍繞「高科技製造」重新洗牌。一方面,高槓桿金融產品放大了晶片股行情,吸引散戶與短線資金蜂擁而入;另一方面,實體產業端的航太、防務與能源需求,則支撐了高階金屬與3D列印的長線基本面。

但替代觀點也提醒,這樣的互相強化,不排除埋下循環風險:若半導體景氣反轉,槓桿產品被迫去槓桿,可能拖累晶片股與相關供應鏈評價;若地緣政治惡化、原物料與能源成本同時上升,航太與防務廠商毛利遭壓縮,也會對特殊金屬與高階製造股形成反饋壓力。對投資人而言,現階段或許正值檢視自己在「高科技製造」整條價值鏈上的曝險程度,思考在槓桿熱潮與實體產業擴張之間,如何取得更穩健的風險報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。