我的網誌

我的網誌

AI帶動晶圓設備與記憶體需求爆衝,Bank of America將半導體總體可服務市場上修至2.7兆美元,預估2028年前設備投資與AI資料中心將持續加碼;但資料中心「吃貨」效應已擠壓消費電子用料,從遊戲機到智慧手機恐成記憶體配給下的輸家。

全球半導體產業在生成式AI熱潮加持下,正進入一波罕見的「長牛」週期。最新市場預期顯示,相關資本支出與晶圓設備需求,不僅沒要降溫,反而一路看旺到2028年後,為晶片大廠及設備供應商點燃新一輪軍備競賽。

根據Bank of America最新研究報告,隨著AI相關支出可見度延伸至2028年,該行大幅上調全球晶圓設備(WFE)預測。2027年設備支出預估由先前的1,830億美元微調至1,900億美元,年增率達31%;2028年則從2,030億美元暴增至2,500億美元,年增率拉高至32%。進一步往後看,2029年與2030年預估支出分別為2,680億與2,920億美元,顯示產業並非短期景氣循環,而是朝更高基期盤整。

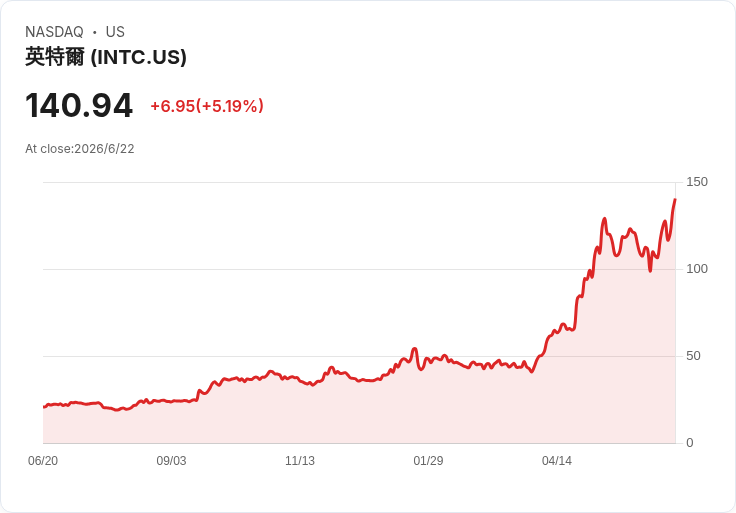

這波上修背後,除了AI伺服器需求持續爆發,還牽涉到產能與技術條件的多重變化。分析指出,隨著先進廠房無塵室(cleanroom)空間在2028年前陸續到位,加上記憶體長約(LTAs)帶來長期訂單能見度,以及記憶體與邏輯製程在關鍵節點出現技術躍進,每片晶圓所需設備價值將在景氣上升期顯著墊高。客戶端包括Intel(INTC)、Samsung等先進邏輯與代工廠的產能推進,也被視為設備需求的關鍵助力。

在此趨勢下,Bank of America同步調高多家半導體與設備股目標價,包括Applied Materials(AMAT)、KLA(KLAC)、Lam Research(LRCX)、Axcelis Technologies(ACLS)、Marvell(MRVL)等,也將Arm Holdings(ARM)、Intel(INTC)、Micron(MU)等AI關鍵供應鏈納入受惠名單。該行預估,2025至2030年整體半導體可服務市場(TAM)將達2.7兆美元,年複合成長率約28%,高於先前預估的2.3兆美元。成長主力集中在記憶體與資料中心,汽車及工業晶片在景氣復甦後亦可望提供額外動能。

記憶體族群更是這波AI浪潮的最大明星。以Micron(MU)為例,在全球AI資料中心建置狂潮之下,其股價過去12個月狂飆862%,今年迄今漲幅也達316%;南韓同業SK Hynix股價一年內更飆破1,000%。市場雖對估值飆漲有所疑慮,但多頭陣營認為,「數字會說話」。

市場普遍預期,Micron即將公布的第三季財報將寫下驚人成績。根據Bloomberg彙整分析師共識,Micron該季每股盈餘(EPS)可能衝上20.39美元,較去年同期的1.91美元暴增約967%;營收則可能從93億美元跳升至355億美元,年增約281%。細項來看,DRAM營收預估達275億美元,年增約288%;NAND快閃記憶體則上看77億美元,年增約256%。在高階產品與價格回升帶動下,調整後毛利率更被預估可攀升至81.83%,較去年成長約110%。

支撐這些數字的,是AI資料中心對DRAM與NAND堪稱「近乎無上限」的需求。DRAM一方面被封裝成高頻寬記憶體(HBM)搭配GPU,用於訓練與推理大型AI模型,同時也以DDR RAM形式廣泛存在於手機、筆電與遊戲主機中,作為CPU與GPU的高速工作記憶體;NAND則負責較長期但相對不需即時存取的資料儲存。當全球科技巨頭傾全力擴建AI資料中心時,記憶體產業的產能分配便開始嚴重傾斜。

這種「AI優先配給」的後果,已在消費電子端浮現壓力。隨著深口袋的雲端與資料中心業者願意支付更高價格鎖定DRAM與NAND,其他終端產品不得不面對成本飆升與供貨吃緊。遊戲主機首當其衝,Sony(SONY)、Microsoft(MSFT)與Nintendo(NTDOY)都先後調漲主機售價,部分原因正是記憶體供不應求所致。

類似情況也開始蔓延到智慧手機與筆電市場。Apple(AAPL)已警示,記憶體短缺導致的成本壓力將迫使部分裝置漲價,未來幾季毛利率恐受壓抑。產業分析師進一步警告,當終端售價持續墊高,消費者需求可能被迫延後或縮手,智慧手機與筆電出貨量在未來幾個月恐面臨下修風險。換言之,AI雖成就了記憶體廠的「黃金年代」,卻也讓傳統消費電子成為這場資源戰中的潛在犧牲者。

值得注意的是,記憶體大廠為爭取AI商機,除了擴產與技術升級,也透過策略結盟綁定AI生態系。Micron近期就與AI新創Anthropic(ANTH.PVT)達成策略合作,將供應其記憶體與儲存晶片並同步投資對方,引來部分市場批評這類「互投互供」模式恐造成產業過度綁樁,風險高度集中。不過支持者則認為,在AI競賽進入資源與技術門檻極高的階段,這類結盟是確保供應安全與技術共創的必經之路。

從產業結構角度來看,本輪AI驅動的半導體景氣與過去手機、PC週期有本質差異。首先,需求端以雲端與資料中心等企業級客戶為主,相對不易受到短期消費情緒影響;其次,先進製程與HBM、先進封裝等技術投資門檻極高,使得產能擴充節奏不可能暴衝到立刻淹沒市場。這兩項因素,使得Bank of America敢於將WFE與產業TAM預期拉長至2030年仍維持高成長軌道。

然而,風險並非不存在。若全球宏觀經濟顯著放緩,企業IT與雲端投資計畫仍可能延後;此外,當各國政府加碼補貼本土晶片產能,未來一旦AI伺服器成長趨緩,也不排除再度出現產能供過於求的典型半導體循環。再加上如Micron、SK Hynix股價已在短時間內飆漲數倍,留給投資人「犯錯空間」並不寬裕。

整體而言,AI正把半導體產業推向一個前所未見的高資本、高技術、高集中度新階段。從Bank of America對WFE與TAM的上修,到Micron等記憶體龍頭的獲利爆發,再到遊戲機與手機廠商被迫為記憶體短缺買單,一條清晰的產業主線已浮現:誰能在AI時代掌握關鍵記憶體與先進製程,誰就握有定價權與產業話語權。接下來幾年,全球晶片投資與產能布局將持續圍繞AI展開,而消費電子端如何在成本壓力與終端需求之間取得微妙平衡,也將成為下一個值得關注的戰場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。