我的網誌

我的網誌

從代幣化國庫券到區塊鏈版 S&P500,全球最大資產管理機構與金融基礎設施業者加速押注資產上鏈。業者強調,這不是發明新資產,而是重建金融市場基礎建設,挑戰券商、託管與清算既有角色。

全球資本市場正悄悄啟動一場「底層工程」級的改革。不是新幣種、也不是投機風潮,而是把現有金融資產直接「搬上鏈」。從美國國庫券基金到 S&P 500 指數,都開始出現代幣化(tokenization)版本,讓向來只在固定交易時段運行的華爾街,有機會朝 24 小時不斷電的市場機制轉型。

所謂資產上鏈,核心並不是創造全新的投資標的,而是用區塊鏈取代部分老舊的交易與結算基礎建設。長久以來,股市、債市、基金交易仰賴多重中介機構與分散系統,結算往往 T+2,跨境轉移更牽涉繁複流程。支持者認為,若改以區塊鏈記帳與結算,理論上可達近乎即時交割、自動化合規與企業行動處理,並讓市場真正做到 24/7 連續開市。

德國業者 360X 甚至把這波變革比喻為「從電話喊價走向電子交易」的第二幕,點名美國中央結算機構 DTCC(Depository Trust & Clearing Corporation)近期啟動的多項代幣化實驗,是這項技術邁向機構級採用的關鍵訊號。過去幾年,市場曾把代幣化視為加密圈自說自話的概念,如今當傳統結算核心也開始試水溫,顯示主流金融對上鏈基建的態度已明顯轉變。

更具指標性的案例,是把 S&P 500「搬上鏈」的嘗試。去中心化金融專案 Centrifuge 與 S&P Dow Jones Indices 合作推出 SPXA,目標打造一個代幣化的 S&P 500 指數產品。與其說它只是在鏈上 24 小時交易,業界更看重的是「可程式化」特性:未來投資人持有的 S&P 500 部位,不再只是靜靜躺在券商帳戶,而能成為智慧合約中的抵押品、拆分成結構化商品,甚至自動參與借貸與流動性池,變成可以被程式靈活調度的「金融積木」。

Centrifuge 共同創辦人 Anil Sood 就直言,市場低估了可程式資產的顛覆性。若指數部位可以隨程式條件自動調整槓桿、再平衡或質押借款,許多過去仰賴人工或高費用金融商品才能達成的操作,可能被壓縮為一段程式碼即可完成,對資產管理與結構型商品業務,都是不小的衝擊。

不過,代幣化要從概念走向規模,路障一樣不少。首要難題就是監管。各國對「鏈上股票」與「鏈上基金」究竟算證券、代幣或是全新類別,仍缺乏統一定義,發行與交易須符合哪些現行規範,也尚待監管機關逐步釐清。對大型機構而言,沒有足夠的法規確定性,很難全力把主流產品搬上鏈。

流動性是另一個現實問題。業者坦言,「可以 24 小時交易」並不等於「24 小時都有人交易」。即便架在區塊鏈上,如果市場深度不足、做市意願不高,價差與波動都可能放大,反而不利長線資金進場。因此,多數代幣化專案現階段仍採取有限規模、封閉式或機構專屬市場,先在可控環境驗證機制與需求,再考慮放大規模。

技術整合也同樣關鍵。現實世界的資金多數仍停留在傳統券商、銀行與託管機構帳上,若代幣化產品無法順利接軌這些既有系統,再好的鏈上設計也只能自成一角。這也是為何業界強調,代幣化並不是為了「取代」傳統金融,而是悄悄在其底層鋪設一層新的基礎建設,讓老系統逐步過渡到新架構。

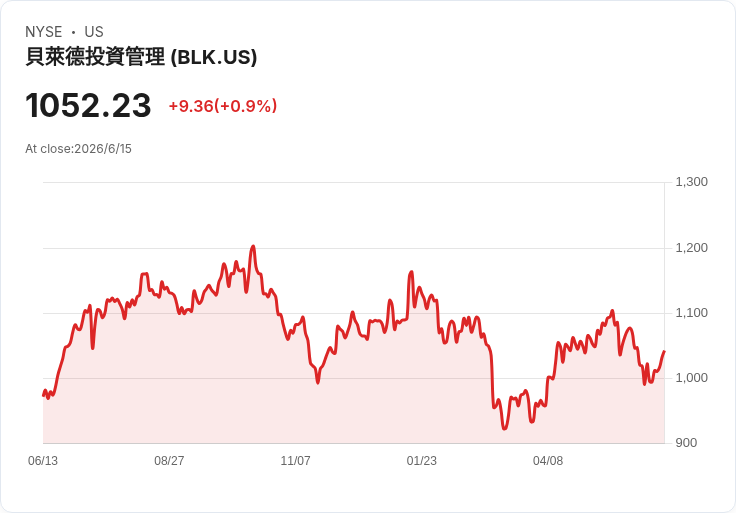

儘管挑戰眾多,大型機構已不再等待所有問題解決才起步。資產管理龍頭 BlackRock(BLK)與 Franklin Templeton 已先後推出代幣化資產產品,並實際投入區塊鏈與去中心化金融市場測試。新創業者 Superstate 則宣稱,其代幣化證券已在 DeFi 場域中實戰運作。從華爾街到加密圈,雙方關係正從競爭走向「共構基礎設施」。

回到投資人角度,S&P 500 等傳統資產上鏈,短期內未必立刻改變報酬結構,但可能逐步重塑投資體驗:更快的結算、更低的手續成本、更彈性的槓桿與抵押機制,長遠來看不難想像會對券商商業模式與部分中介服務造成壓力。真正的關鍵在於,監管與技術標準能否在未來幾年形成共識,讓這場「金融基建大改造」從局部試點走向系統性升級。如果成功,未來投資人下單買進 S&P 500,很可能已經不再是透過傳統券商,而是操作一個被程式「包裝」過的鏈上指數權益。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。