我的網誌

我的網誌

美國與伊朗達成初步和平協議、擬重開荷莫茲海峽,引爆油價急跌與股市風險偏好回升。航空與郵輪股因燃料成本預期下降齊漲,AI 晶片股再度領漲科技板塊;策略師 Ed Yardeni 認為這波為「FEMO」——由亮眼獲利帶動的牛市。

美國與伊朗達成初步和平協議、準備重開全球最關鍵的原油航道荷莫茲海峽(Strait of Hormuz),立刻在金融市場引爆連鎖反應:油價重挫、通膨壓力預期降溫,資金迅速自能源與防務股撤出,轉向航空、郵輪及高成長科技股,整體風險偏好明顯回升。

在美股盤前交易中,航空股率先起飛。United Airlines (NASDAQ:UAL)、Delta Air Lines (NYSE:DAL) 與 Southwest Airlines (NYSE:LUV) 股價各自勁揚約 4%,反映市場預期燃油成本可望大幅回落,改善航空公司的利潤空間。同時,郵輪三雄 Royal Caribbean (NYSE:RCL)、Carnival (NYSE:CCL) 與 Norwegian Cruise Line (NYSE:NCLH) 亦同步走高,投資人押注觀光與旅遊需求在油價壓力減輕下將更具爆發力。

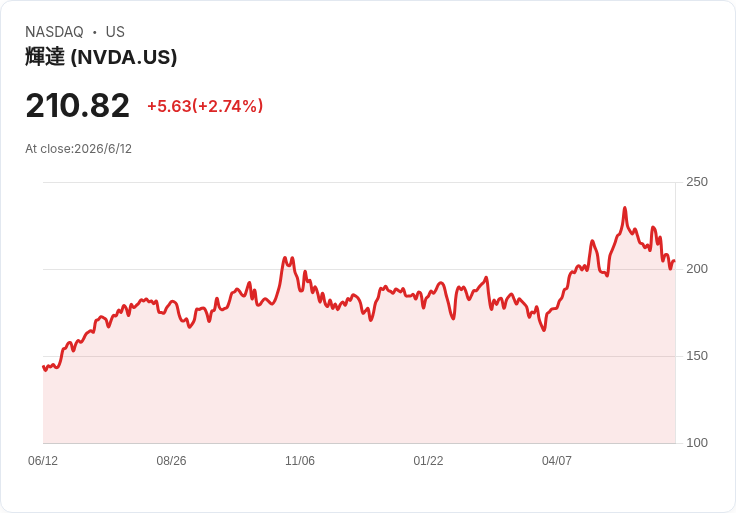

值得注意的是,這波行情並非僅限於運輸與旅遊板塊,AI 晶片與半導體族群同樣成為主要受惠方。Micron Technology (NASDAQ:MU)、Nvidia (NASDAQ:NVDA)、Advanced Micro Devices (NASDAQ:AMD) 和 Intel (NASDAQ:INTC) 等大型晶片股,在前幾個交易日因地緣政治風險與油價上漲承壓,如今隨著和平協議利多、油價急跌,市場對通膨與利率路徑的憂慮緩解,資金快速回流成長股與風險資產,推動相關個股強勢反彈。

根據 Reuters 報導,這項預計於本週稍晚正式簽署的美伊初步和平協議,重新點燃市場對全球貿易與能源供應正常化的期待。油價在消息傳出後一度下挫約 5%,市場開始重新評估通膨路徑與央行政策空間。科技股與其他景氣循環股在氣氛轉暖下全面回穩,包括 Marvell 等其他晶片製造商亦錄得漲幅;同時,黃金價格早盤一度攀升近 3%,帶動 Newmont (NYSE:NEM) 股價走高,顯示避險資產雖然回檔,但投資人仍為潛在風險留有一部分保險部位。

然而,能源與防務類股在這波情勢翻轉中成為明顯輸家。隨著市場對中東局勢的「最壞情境」預期降溫,原本因戰事與供應中斷風險受追捧的能源與軍工股出現回調。分析人士提醒,就算協議順利在瑞士簽署,油市真正回到「正常」,恐怕還有漫長一段路要走,這也意味著能源價格與相關個股的波動尚未結束。

從供給面的結構問題來看,荷莫茲海峽自 2 月戰事爆發以來,船舶通行量從每日超過 120 艘驟降至幾近歸零。Rystad Energy 首席經濟學家 Claudio Galimberti 指出,市場氣氛雖然已明顯好轉,但「情緒不等於供給」。數百艘船仍受困波斯灣兩側,要在槍火停歇後安全有序通行,形同海上版「空管塔台」,即使在最樂觀情境下,也需要 3 至 6 個月才能逐步恢復流量。

同時,Goldman Sachs 估計,自海峽封鎖以來,市場每日損失約 1,400 至 1,500 萬桶原油流量,累積缺口已超過 10 億桶。為彌補這段期間的供給斷層,產油國與大型能源企業持續動用戰略與商業庫存,庫存水位逼近「操作下限」。Wood Mackenzie 指出,美國庫欣(Cushing, Oklahoma)這個關鍵儲油與定價樞紐,其庫存已距離運作最低水位僅約 200 萬桶,JPMorgan 也警告,若夏季需求季節性回升,全球庫存可能在 8 月前再度接近壓力邊緣。

此外,戰事期間遭攻擊的煉油廠與液化天然氣(LNG)終端等基礎設施,仍有大規模修復工程尚未展開,Rystad 預估整體維修成本將超過 500 億美元。更棘手的是,相關設備與工程團隊多已預定於其他上游專案,恐導致修復進度拉長。換言之,即便荷莫茲海峽重啟,全球能源系統也難以在短期內回到戰前狀態,油價走勢仍可能因供應瓶頸與地緣政治風險反覆震盪。

在政治層面上,協議細節目前仍未完全公開,伊朗國內媒體的說法亦與美方版本存在落差,包括伊朗核計畫、制裁安排以及對海峽通行的實際管制權等議題,仍有待釐清。President Trump 雖宣稱已批准「免收通行費」的開放安排,但伊朗半官方媒體 Fars 則報導稱,所謂免收期間可能僅有 60 天,其後將向通行船隻徵收費用,為油市未來走向增添更多不確定性。

在這樣的宏觀背景下,市場策略師如何解讀這波股市大漲?Yardeni Research 總裁 Ed Yardeni 在 CNBC 受訪時表示,即便自己一直被視為多頭,他現在認為「過去還不夠樂觀」。他用「FEMO」(fabulous earnings momentum,驚人獲利動能)來形容當前行情,而非市場常掛在嘴邊、由情緒驅動的 FOMO(害怕錯過)。

Yardeni 指出,目前 S&P 500 (SP500) 的本益比大致維持在約 21 倍附近,並未出現明顯估值泡沫,真正推動股價創高的是企業獲利持續超出預期。分析師目前預期未來七個季度 S&P 500 盈餘成長約 20%,在強勁獲利與美國消費者韌性支撐下,這波「獲利驅動型」多頭比起單純估值擴張更為健康。

他特別強調,美國經濟已承受多重壓力——包括聯準會把利率從接近零一口氣升至 5.5%、以及中東戰火推升油價——但 2022 年的熊市並未演變成衰退,反倒成為長線投資人的絕佳買點。如今,在美伊和平協議暫時舒緩能源風險之際,市場還見證了像 SpaceX 這類大型 IPO 的成功,象徵資本市場流動性與風險承受度仍然充裕。

從板塊輪動的角度來看,這場由地緣政治催化的行情,某種程度上放大了「新經濟」與「舊經濟」的對比:一邊是航空、旅遊、半導體與 AI 相關股在油價下修、通膨壓力放緩預期下同步走強;另一邊則是能源與軍工股在風險溢價收斂時失去支撐,被迫交出部分漲幅。對投資人而言,關鍵問題在於:這次油價回落是趨勢性反轉,還是一場短暫的喘息?

風險專家提醒,荷莫茲海峽向來是全球油市最敏感的神經,只需一則誤判、一次爭議性檢查或海上衝突事件,整個市場情緒便可能再度翻轉。策略觀點上,部分機構選擇在風險資產中增加曝險,但同時保留黃金與防禦性部位,視之為「和平紅利」與「地緣保險」並存的階段。最終,這場由美伊和平協議引爆的全球資產重定價,將取決於協議能否真正執行、油市能否在未來數月內恢復穩定,以及企業獲利成長是否持續兌現「FEMO 牛市」的故事。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。