我的網誌

我的網誌

Hewlett Packard Enterprise(HPE)在AI伺服器與Networking需求爆發下,單季營收年增40%、EPS翻倍,並首度給出2027年成長框架;然而管理層坦言「供應鏈是Networking成敗關鍵」,記憶體上漲與交期限制,恐成AI基建投資新風險。

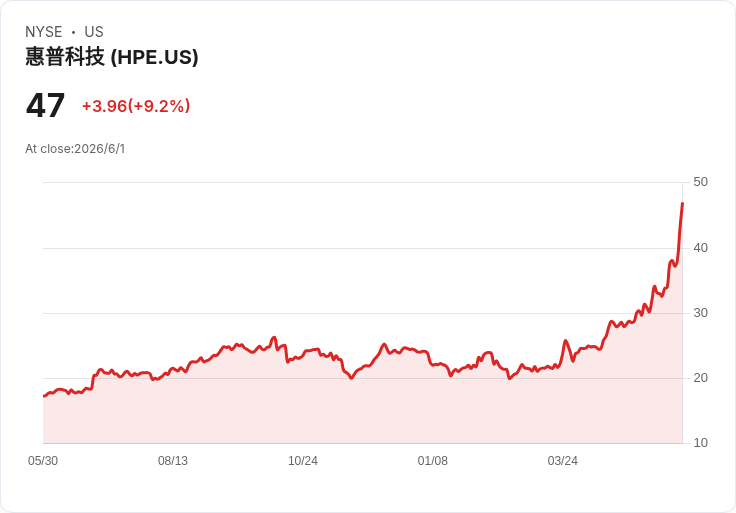

在全球企業瘋狂追逐生成式與「agentic AI」應用之際,Hewlett Packard Enterprise(HPE)最新財報與法說會內容,正成為觀察企業IT資本支出與AI基礎建設熱度的最佳樣本。HPE第二季交出營收107億美元、年增40%的成績,非GAAP每股盈餘(EPS)0.79美元、年增108%,管理層更形容這是「破紀錄的一季」,並據此大幅上調2026與首度揭示2027財測,對AI需求的信心溢於言表。

從結構來看,本季表現最亮眼的是Networking與AI系統業務。HPE執行長Antonio Neri指出,Networking營收達27億美元,在正常化基準下為雙位數成長、訂單成長遠高於營收;AI系統方面,單季新增18億美元訂單,累計AI系統訂單金額已達164億美元,反映企業與主權客戶急於建構推論(inferencing)與訓練能力,搶占AI轉型先機。這波AI投資,也推升公司整體毛利率至36.9%,營益率來到13.3%。

HPE並非僅靠單季亮眼數字說服市場,而是用中長期財測試圖證明需求「不是一次性」。在上半年強勁表現、以及59億美元積壓訂單(backlog)支撐下,公司將2026年非GAAP EPS預估中值提高到3.40美元、自由現金流目標由至少20億美元一口氣拉升到至少35億美元。更關鍵的是,財務長Marie Myers首度提出2027年藍圖:整體營收年增8%到12%、營益率區間12%到16%、自由現金流至少45億美元,意味著公司押注AI與雲端服務需求將在兩年以上時間內持續擴張。

推動這一輪成長的另一核心則是GreenLake雲平台與「Cloud & AI agentic services」。Neri指出,目前約有5萬家企業在GreenLake上運行IT,管理系統數量一年內從530萬台增至670萬台,服務淨留存率接近110%,代表既有客戶持續擴充用量。隨著企業將傳統伺服器、虛擬化環境與新型AI工作負載逐步搬上GreenLake,HPE試圖從一次性硬體銷售,轉向更具黏著度與利潤率的雲訂閱模式。

不過,儘管財測大幅上修,法說會上分析師提問卻明顯偏向「踩煞車」而非「加油門」。多家券商關注兩大風險:其一是需求是否已提前預支,未來是否會出現所謂「demand cliff」需求斷崖;其二則是為何Networking與AI相關訂單暴增,但營收反映速度不如預期。對此,Neri一再強調,公司在訂單與積壓中「看不到拉貨前移、也沒有取消」,並直言目前最大的掣肘是供應鏈,尤其是在Networking與記憶體、晶片等關鍵零組件上。

Myers與Neri都不諱言,DRAM與NAND價格通膨、供給吃緊,使伺服器平均售價上升、交期拉長,公司必須與晶片與記憶體供應商密切合作鎖定產能。她也提醒,積壓訂單持續上升,一方面彰顯需求強勁,另一方面也意味著收入認列受到供應端約束。對投資人而言,這種「訂單爆滿卻無法完全出貨」的情況,既是未來營收的保證,也是短期業績與現金流的變數。

此外,HPE整合Juniper Networks的進度亦備受關注。管理層強調,目前整合與綜效目標超前,統一產品組合與銷售團隊已強化市場地位,並預期2027年Networking利潤率提升的關鍵,將來自Juniper綜效效益的「全年貢獻」,以及內部名為Catalyst的效率計畫。不過,Myers也提到,2026財年將承擔一部分與綜效相關的一次性費用,導致2027年自由現金流可能成長速度快於EPS,這在評價上可能帶來正向驚喜。

在分析師輪番追問之下,HPE管理層對需求韌性表態比上一季更為堅定。相較於第一季仍頻談宏觀不確定與潛在拉貨,這次法說會多次出現「我們看不到斷崖」、「管道與積壓仍為多倍於現有訂單」等語句,並進一步上調AI網路訂單目標至2026財年底至少20億美元。這種「敢給到2027年框架」的姿態,本身就是對AI基礎建設週期長度的信心投票。

從更廣泛的資本市場視角來看,HPE的案例也呼應了金融市場對AI與基礎設施相關資產的重新定價:一方面,市場追捧成長明確、現金流可見度高的科技與基建企業;另一方面,像Galaxy Digital(GLXY)、Ares Capital(ARCC)、Ally Financial(ALLY)、Prudential Financial(PRU)以及房貸機構Federal Home Loan Mortgage(FMCC)、Federal National Mortgage Association(FNMA)等,則因估值相對同業偏低而被部分價值型資金關注,反映資金正於AI高估值與傳統金融低估值之間尋找平衡。

展望未來,HPE若要兌現2027年高成長與高現金流藍圖,關鍵在於三點:其一是上游晶片與記憶體供應能否穩定放量,緩解目前限制出貨的瓶頸;其二是Juniper整合及GreenLake擴張能否持續拉高整體毛利與經常性收入占比;其三則是企業在AI投資熱潮過後,是否仍會維持穩健的IT預算與升級節奏。當管理層一再強調「供應鏈是Networking成敗的全部」,市場也必須意識到,下一階段AI軍備賽的勝負,將不只比誰的模型強、算力大,更要比誰能在現實世界的產線與船期之中,先拿到那一塊關鍵晶片。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。