我的網誌

我的網誌

福特以Ford Pro訂閱與UEV押注轉型,通用以紀律化利潤與回購回應,關鍵在Model e現金燒與市佔動態。

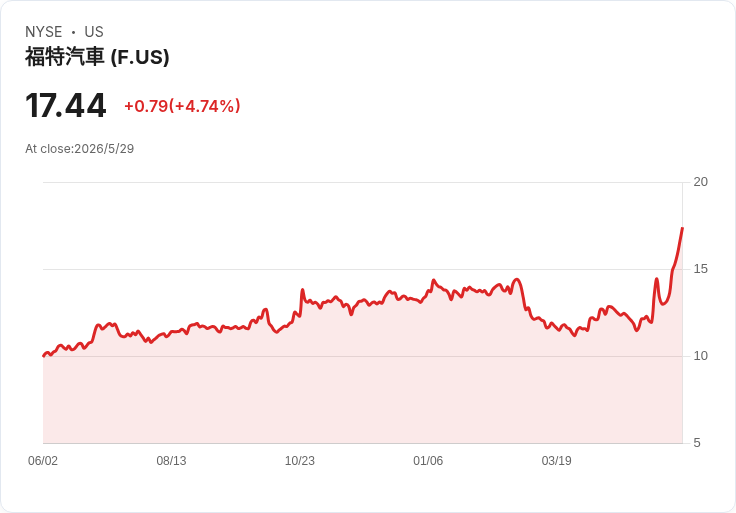

開場吸睛:福特(Ford)與通用(GM)在2026年第一季交出截然不同的成績單——一邊以軟體與平臺轉型為主軸,一邊以利潤紀律與資本回報示範穩健。投資人不得不在「成長押注」與「穩定獲利」之間做出評估。

背景速覽:福特報告Q1營收為23.9億美元,年增14%,調整後營業利潤出現約25億美元的轉變($2.50B swing);Ford Pro付費軟體使用者達879,000人、年增30%,毛利率11.4%;但其電動車事業Model e本季虧損777百萬美元,全年虧損指引為40億至45億美元。通用則以每股盈餘(EPS)超預期41.31%、調整後EBIT達42.5億美元、利率9.7%(較去年擴張1.8個百分點)回應市場,即便美國市佔降至16.5%且北美批發量降至793,000輛。

事實與資料: - 成長與訂閱面:Ford Pro現金流特性與訂閱規模是福特最重要的長期催化劑;879k付費使用者與雙位數毛利,為傳統車廠少見的「經常性收入」來源。 - EV與平臺風險:福特全面押注Universal EV(UEV)平臺,並為Ford Energy與UEV投入約15億美元;但Model e持續燒錢(季度虧777M,全年指引40–45B),若平臺未能快速降本,短期現金壓力顯著。 - 通用策略:GM透過縮減Cruise、計提10.77億美元EV產能重整費用,去除虧損專案、專注產能與利潤率;資本回報亦較積極($800M回購、$0.18股息),對偏好穩健獲利的投資人更具吸引力。 - 其他量化:福特受惠美國最高法院IEEPA關稅判決,入帳一次性13億美元收益;通用將毛關稅成本區間下修至25–35億美元。風險面包括福特可能遭逢約20億美元的鋁價衝擊與4億美元的歐洲重整費用;通用則面臨零售市佔侵蝕與中國銷量波動(中國銷量季減至34.9萬輛自44.3萬輛)。

深入分析: - 為何福特有機會勝出?Ford Pro構成的訂閱生態與軟體毛利,若能持續複利成長,將顯著改善整體毛利結構;UEV若成功降低單位成本,Model e的現金燒將被長期利潤所抵消。市場情緒也在福特發布後偏向樂觀(複合情緒指標約66.22),且部分券商(BofA)上調福特目標價至20美元並維持買進評等。 - 為何通用仍具吸引力?通用以嚴格成本與資本管理換取較穩定的利潤機器,縮減虧損事業(如Cruise)與實行回購,短中期能提供較少波動的股東回報。對追求現金迴流與風險較低曝險的投資者,GM更合適。

替代觀點與反駁: 一些市場聲音認為:「通用已證明以紀律取勝,福特的大規模EV押注過於冒險。」確實,若鋁價持續上揚或UEV量產瓶頸出現,福特短期表現會受傷害;然而反方忽略了軟體與服務所帶來的高邊際價值及韌性——只要Ford Pro能保持30%年增速與擴大利潤率,便有機會在中期抵銷Model e的現金燒。反之,若GM失守零售市佔或中國復甦遲緩,其「獲利優先」的策略也可能失去動能。

總結與展望: 當前結論是「兩者各有優勢」:GM代表短期更穩健的利潤機器,適合偏好低波動與現金回報的投資人;福特則代表高風險高回報的轉型故事,若Ford Pro與UEV順利放大,2026及以後的成長空間可觀。關鍵觀察指標包括:Model e年度燒錢趨勢與UEV降本成效、Ford Pro訂閱成長速度與毛利擴張、GM的零售市佔走勢與中國銷量回升情形。投資人應依風險承受度與時間框架,選擇側重「成長押注」或「利潤紀律」的公司敞口。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。