我的網誌

我的網誌

生成式 AI 帶動基礎建設軍備競賽,Alphabet 以 TPU 正面挑戰 Nvidia 壟斷,同時高耗能資料中心推升天然氣與中游能源股長線需求,從 Chevron 到管線雙雄受惠;在高通膨、高油價環境下,刷卡巨頭 American Express 與 Visa 則成為消費動能的另一面鏡子。

生成式 AI 帶動的產業鏈洗牌,正同時改寫科技、能源與金融市場的遊戲規則。一端是雲端巨頭與晶片龍頭搶攻 AI 基礎建設,另一端則是油價戰爭與資料中心用電飆升,悄悄為天然氣與中游管線營運商打開長線成長空間,連信用卡網路也因消費結構改變而同步受影響。

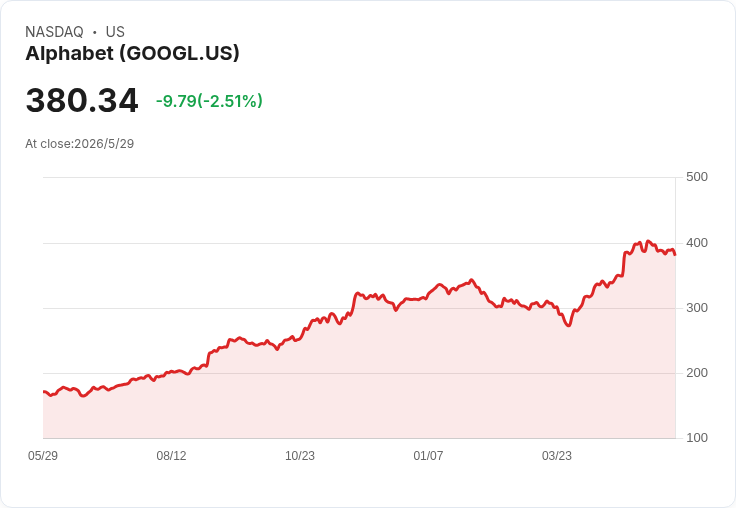

先看 AI 硬體戰場。Alphabet(Alphabet Inc., NASDAQ: GOOGL/GOOG) 與 Nvidia(Nvidia Corporation, NASDAQ: NVDA) 如今分別坐擁約 4.6 兆與 5.1 兆美元市值,是全球最有價值的科技股之一。過去兩家公司業務重疊有限:Alphabet 靠著專有 AI 模型主宰搜尋與 YouTube 的數位廣告;Nvidia 則憑 AI GPU 與軟體生態稱霸運算基礎建設。但隨著 Alphabet 大幅開放自家客製化晶片 Tensor Processing Unit(TPU),局面開始改觀,Nvidia 的壟斷地位首度感受到正面壓力。

Alphabet 早在 2015 年就推出第一代 TPU,這類加速器專為機器學習與 AI 工作負載設計,相較 Nvidia 通用型 GPU 雖然彈性較低、可支援的演算法較少,但在許多應用情境下更具成本效率。DA Davidson 科技研究主管 Gil Luria 直言,若企業想分散對 Nvidia 的依賴,TPU 是關鍵選項,並預估未來 TPU 有機會吃下 AI 基礎建設約兩成市占,為 Alphabet 帶來高達 9,000 億美元級別的商機。

這個轉變已反映在 Alphabet 財報節奏上。公司雲端事業近四季營收增速連續加快,背後動能正是對 TPU 與 Gemini 模型的強勁需求。Alphabet 已拿下 Anthropic 與 Meta Platforms 等重量級客戶的 TPU 訂單,Morgan Stanley 甚至預期 TPU 販售至 2028 年年複合成長率可達 60%。更具策略意義的是,過去 Alphabet 僅透過 Google Cloud 出租 TPU,如今 CEO Sundar Pichai 宣布將直接把 TPU 交付至部分客戶自有資料中心,等於從「雲服務供應商」升級為「AI 硬體供應鏈核心」,正式切入 Nvidia 長年主導的伺服器端市場。

然而,Nvidia 仍握有關鍵優勢。其 CUDA 軟體生態經營近 20 年,累積數百個程式庫與應用框架,全球有數以百萬計開發者習慣在此平台撰寫 AI 程式。對多數企業而言,從 CUDA 轉移到其他平台成本高昂且風險極大,這種「軟體鎖定」形成 Nvidia 的深護城河。Morgan Stanley 估算,目前 Nvidia GPU 仍占 AI 加速器銷售逾 80%,即便面對 Alphabet 等客製晶片崛起,到 2030 年市占仍可維持約 70%,而包括 TPU 在內的客製加速器約佔 24%。Nvidia 執行長 Jensen Huang 甚至預期,包含 CPU 與網通在內的 AI 基礎建設支出,到 2030 年前可望以年複合 32% 速度成長,規模上看每年 4 兆美元,Nvidia 仍有機會沿著這條高速成長曲線前進。

華爾街目前也多數押注 Nvidia。市場共識預估 Nvidia 未來三年獲利年增 43%,在此情況下約 32 倍本益比被視為偏低,分析師中位目標價 297 美元,較當前約 212 美元股價仍有約四成空間。相較之下,Alphabet 預期未來三年獲利年增約 16%,本益比約 29 倍,PEG 比率約 1.8,高於 Nvidia 的 0.7,使後者在成長風險調整後更顯吸引。

AI 爆發帶來的不是只有算力需求,還有驚人的能源壓力。美國最新一波油價飆升,部分州汽油逼近每加侖 5 美元,背後除了通膨與地緣政治外,更有「史上最大供給衝擊」陰影。自 3 月起,約 15% 至 20% 的全球石油產量因中東戰事及霍爾木茲海峽封鎖而難以外運,理論上汽油應早已衝破 7、8 美元;之所以尚未完全反映,是因為各國動用商業與戰備儲油,暫時壓抑了供給緊縮的效果。但這些儲備僅能支撐約三個月,多數地區距離「真正缺油」只剩數週緩衝,金融市場也出現史上最極端的期現價差倒掛,預示價格終將在高檔收斂。

在這樣的高油價、高不確定環境下,能源股卻迎來截然不同的投資敘事。一方面,上游巨頭如 Chevron(Chevron Corporation, NYSE: CVX) 仍是長期股息族最愛之一,連續 39 年調高股利,預估現金殖利率約 3.9%,並規劃每年回購 3% 至 6% 股數,被形容為除了明顯股息外,還有「隱形股息」的價格支撐。另一方面,中游管線營運商如 Energy Transfer(NYSE: ET) 與 Enterprise Products Partners(NYSE: EPD),則因天然氣需求在 AI 時代高速成長而成為新焦點。

AI 資料中心電力需求驚人,天然氣成為許多新建電廠的首選燃料。Energy Transfer 擁有逾 14.4 萬英里管線網路,已與多家大型科技公司簽下為 AI 資料中心供應天然氣的合約,其配息率接近 6.9%,疫情期間雖曾被迫砍息,但隨後迅速恢復並創新高。Enterprise Products Partners 則營運超過 5 萬英里管線,55% 毛利來自天然氣液體,憑藉業界最高信評與約 3.3 億美元流動性,連續 27 年增加配息,目前殖利率逾 5.7%。兩家公司同樣看好美國油氣出口成長,意味著中游基礎建設將長年處於高利用率,有望支撐穩定現金流與股息成長。

面對高物價與油價壓力,消費行為也出現微妙轉變,這一點在支付龍頭 American Express(American Express Company, NYSE: AXP) 與 Visa(Visa Inc., NYSE: V) 的財務結構中可見端倪。AXP 採封閉式系統,自行發卡也自行清算,鎖定高收入客群,靠刷卡額、年費與循環利息賺取較完整的「整條食物鏈」利潤,因此營運更類似銀行,需承擔信貸風險,獲利也更受利率與景氣循環影響。過去五年,AXP 攤薄每股盈餘年複合成長約 9.3%,營業利益率平均約 20.6%,目前本益比約 19.9 倍,股息殖利率約 1.2%。

Visa 則走相反路線,採開放式網路,不承擔放款風險,而是扮演全球支付基礎建設的「過路費收取者」。得益於這種輕資本模式,Visa 過去五年平均營業利益率高達 67.3%,攤薄每股盈餘年複合成長約 17.9%,高成長與高獲利組合也支撐其約 28.8 倍的較高本益比,即便股息殖利率僅約 0.8%,公司仍能在單季砸下近 79 億美元回購股票,穩定拉高每股獲利與股東報酬。

綜合來看,AI 正在從三條路徑重塑市場:一是 Alphabet 與 Nvidia 競逐的算力基礎建設主戰場;二是因資料中心耗能與地緣衝突而升溫的油氣與中游管線需求;三是透過消費模式與支付習慣變化,反映在 American Express 與 Visa 等金融股的成長軌跡。投資人若想分享這波 AI 世紀轉折帶來的紅利,已不再只是單押某一檔晶片股,而是必須從運算、能源到支付,通盤思考整條價值鏈如何在同一股科技巨浪中彼此牽動。未來幾年,真正關鍵的問題,恐怕不再是「AI 會不會改變世界」,而是「誰能在這場跨產業重組中,拿到最穩固、最持久的一塊現金流」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。