我的網誌

我的網誌

AI 正在同時重塑晶片、汽車、資安、房產與餐飲等多個產業,但股價表現與基本面並不一致:有的被質疑高估、有的仍在「打地基」、也有企業押寶人力與數位轉型,投資人須看穿題材,回到獲利體質與風險承受度。

生成式 AI 熱潮持續延燒,但真正把 AI 技術變成穩定現金流與獲利能力,卻是另一回事。從晶圓代工龍頭 Taiwan Semiconductor Manufacturing(台積電,Taiwan Semiconductor Manufacturing, NYSE:TSM)、電動車代表 Tesla(NASDAQ:TSLA)、到資安新兵 SentinelOne(NYSE:S),甚至房產平台 Opendoor Technologies(NASDAQ:OPEN)與餐飲巨頭 McDonald's(NYSE:MCD),最新動向顯示,全球企業正加速導入 AI 與數位工具,但市場對其估值與成長前景,開始出現明顯分歧。

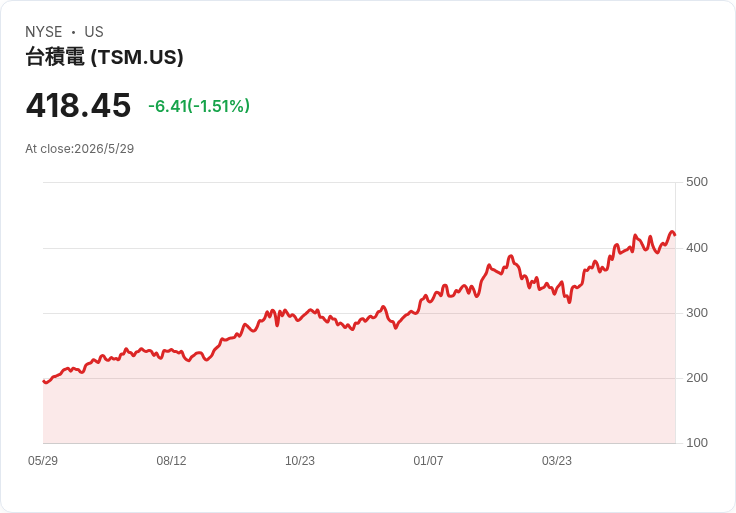

先看整個 AI 供應鏈的上游核心——晶片。TSMC 股價近期在美股掛牌價約 418.45 美元,一年來報酬強勁,年初至今漲幅約 30.93%,一年總報酬更是「非常可觀」,顯示資金對其在 AI 晶片代工上的壟斷地位高度買單。不過,Simply Wall St 追蹤的最熱門敘事給出約 400 美元的「合理價」,意味著從折現模型看 TSMC 略微高估。矛盾的是,以目前約 32 倍本益比來看,TSMC 反而遠低於美國半導體產業平均 66.9 倍及同儕 83.2 倍,甚至低於其推算的 48.7 倍「合理本益比」。對投資人而言,一邊是高成長、高毛利支撐的樂觀模型,一邊則是地緣政治與 AI 訂單循環的風險,股價究竟是「貴」還是「便宜」,不再有簡單答案。

如果說 TSMC 代表 AI 硬體基礎設施的定價爭議,Tesla 則是在 AI 應用端上演「先蓋舞台、再談票房」的劇本。Tesla 近年不斷對外描繪 robotaxi 無人計程車、Optimus 人形機器人、FSD 全自動駕駛軟體,以及 Semi 電動卡車等 AI 相關藍圖,但華爾街共識預估,到了 2026 年,這四大新事業合計營收占 Tesla 總營收仍僅約 2%。真正的放量成長被預期要到 2027、2028 年,屆時這些 AI 事業有望貢獻約 2026 至 2028 年間整體營收成長的 46%。換言之,2026 年被視為 Tesla 的「打地基之年」,今年市場看到的,多半是 robotaxi 測試車隊擴張、Semi 緩慢量產、FSD 訂閱模式推廣,以及 Optimus 新版展示,短期財報貢獻有限,卻對投資人信心與估值想像影響巨大。

在軟體與資安領域,SentinelOne 則是典型的「AI 題材股」考驗獲利體質的案例。該公司主打 AI 驅動的 Singularity 平台,要在端點、雲端與資料層提供整合資安防護,並透過與 AWS、Google Cloud 等大雲端平台合作,搶佔企業客戶。Simply Wall St 的敘事模型預估,SentinelOne 到 2029 年營收可達 17 億美元、獲利 2.039 億美元,對應約 19.15 美元合理股價,相較現價仍有約 16% 上行空間。然而,部分最悲觀的分析師僅假設未來營收年複合成長約 17.9%,且 2029 年仍不賺錢。近期公司發布財測和裁員消息,更凸顯「成長 vs. 獲利」拉扯:產品與通路合作看似有 momentum,但若成本控制不及,AI 故事再美,也不一定能轉化成股東回報。

AI 也開始滲透到看似傳統、門檻極高的房地產市場。Opendoor Technologies 以數位平台簡化買賣屋流程,如今更在科羅拉多州試行 AI 驅動的自家房貸方案,把融資流程直接嵌進交易體驗中。透過 AI 評估與核貸,平台希望加快審核速度、提供更具競爭力利率,提升轉換率與整體服務黏著度。若試點成功,未來擴展到更多州,可能讓 Opendoor 從單純「買賣媒合平台」,變成掌握交易加融資的整合服務商。對投資人來說,觀察重點不只是 AI 技術本身,而是這個房貸試點實際能否提高成交量、縮短交易時間,以及對風險控管與資本結構的長期影響。

即便在非典型科技產業,AI 與數位轉型同樣成為投資敘事的一部份。McDonald's 股價目前約 279.2 美元,年初至今下跌約 7.9%,過去一年也跌約 9%,相較於 5 年來 33.3% 報酬與同業表現明顯落後。在此背景下,公司 Chief People Officer 受邀於大型 CXO 峰會擔任主題講者,人力資本策略因而被放在聚光燈下。McDonald's 正大力布局數位點餐、門市擴張與價值型產品組合,這些戰略都高度仰賴加盟主與前線員工的執行力。管理層如何透過招聘、留才、訓練,以及運用科技重塑門市工作模式,直接牽動營運效率與風險控管。董事會近期仍維持每股 1.86 美元季配息,凸顯其穩定資本回饋的立場,但在股價表現遜於同業之際,人力與數位策略能否支撐長期獲利,成為關鍵觀察指標。

橫向比較上述企業,可以看出 AI 已不再只是某一產業的「題材」,而是橫跨製造、車電、資安、房產與餐飲等多個領域的共通戰略。然而,市場給予的評價卻高度分裂:TSMC 介於「略高估」與「本益比仍有上修空間」的矛盾區間;Tesla 的 AI 新事業短期貢獻有限,卻被視為 2027 年後成長的主引擎;SentinelOne 則站在高成長與獲利壓力的十字路口;Opendoor 用 AI 切入高度管制且風險敏感的房貸市場,成敗仍待觀察;McDonald's 則示範了即使是快餐龍頭,也必須用數位工具與人力策略來提升效率與客單價。

對投資人而言,真正的關鍵已不再是「有沒有講 AI」,而是企業是否能把 AI 與數位化,落實到可驗證的商業模式、穩健的財務路徑與清晰的風險管理。TSMC 面對的是地緣政治與產能週期風險;Tesla 則必須穿越監管與技術驗證的長期拉鋸;SentinelOne 要證明自己能在激烈競爭與裁員調整後,仍守住成長與毛利;Opendoor 得在利率與信貸風險夾擊下,證明 AI 房貸不是「好看不好賺」;McDonald's 則要在通膨壓力與同業競爭中,確保數位與人力投資真的能換來更高效率與更穩定現金流。AI 浪潮尚未退去,誰能成為真正贏家,恐怕要等幾個財報周期,才能見真章。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。