我的網誌

我的網誌

美國加速無人機與自主武器採購,帶動Red Cat(RCAT)、AeroVironment(AVAV)等股價狂飆;同時AI運算心臟—HBM高頻寬記憶體戰開打,Samsung搶先送樣12層HBM4E,與SK Hynix、Micron(MU)角力Nvidia(NVDA)、AMD次世代AI加速器訂單, AI軍工與晶片產業鏈正迎來新一輪結構性成長。

在全球局勢緊繃與AI技術爆發交織下,「無人戰場」正從概念走向現實。從美國大舉擴張低成本長程無人機,到記憶體巨頭為Nvidia(NVDA)與Advanced Micro Devices(AMD)的次世代AI加速器搶單,資本市場已押注:未來戰爭與軍工成長關鍵,將繫於AI、自主系統與高階晶片之上。

近期美股中無人機與機器人概念股上演一日飆風。Unusual Machines(UMAC)單日暴漲58%、Red Cat Holdings(RCAT)勁揚33%,Ondas Holdings(ONDS)大漲23%,AeroVironment(AVAV)、Kratos Defense & Security Solutions(KTOS)、AgEagle Aerial Systems(UAVS)、ZenaTech(ZENA)與AIRO Group(AIRO)也全數交出雙位數漲幅。引爆點來自市場傳出,川普政府正考慮與多家無人機企業簽訂資金協議,搭配國防部推動大規模採購「可耗損」(attritable)自主無人機,形成強烈題材面支撐。

從戰略角度觀察,美軍轉向大量部署低成本、自主化無人系統,有其明確邏輯:在與伊朗等熱區衝突升溫、潛在大國對抗情境下,以數量龐大的廉價自動化平台,飽和攻擊對手昂貴的傳統武器與防禦系統,被視為較具成本效益的「換代」方案。這也讓Red Cat(RCAT)等純粹無人機製造商,以及Ondas(ONDS)、Volatus Aerospace(TAKOF)等空中情報與通訊玩家,直接受惠於潛在的採購放量。

產業鏈上游與傳統防務巨頭同樣不缺席。Northrop Grumman(NOC)、Lockheed Martin(LMT)、Leidos(LDOS)、Huntington Ingalls Industries(HII)等,在大型軍艦、戰機與防禦系統中,均逐步導入更多自主與遠端操控能力;Boeing(BA)在防務業務亦布局多項自主平台。另一方面,Palantir Technologies(PLTR)則以AI與戰場數據分析軟體切入,成為無人系統「作戰大腦」的重要軟體供應商。Mercury Systems(MRCY)等電子與運算元件供應商,則為這些無人平台提供高性能處理器與感測模組。

最新一波政策訊號,則具體體現在美國「Drone Dominance Program」之上。Volatus Aerospace(TAKOF)已獲選進入下一階段,此計畫規模約11億美元、預計兩年內建置超過30萬套低成本自主系統。如果後續進展順利,不僅有望為Volatus帶來中期穩定訂單,也將成為整體無人機產業鏈的示範案,從飛控、通訊、感測到AI演算法皆有機會跟著放量。

在「無人戰場」硬體大舉前進的同時,AI運算基礎建設也進入記憶體軍備競賽。Samsung Electronics(SSNLF)已開始向主要客戶出貨其首款12層HBM4E樣品,被視為業界最先進的高頻寬記憶體產品。這項進展緊接著Samsung二月啟動HBM4量產,凸顯AI記憶體市場演進速度正快速加快。

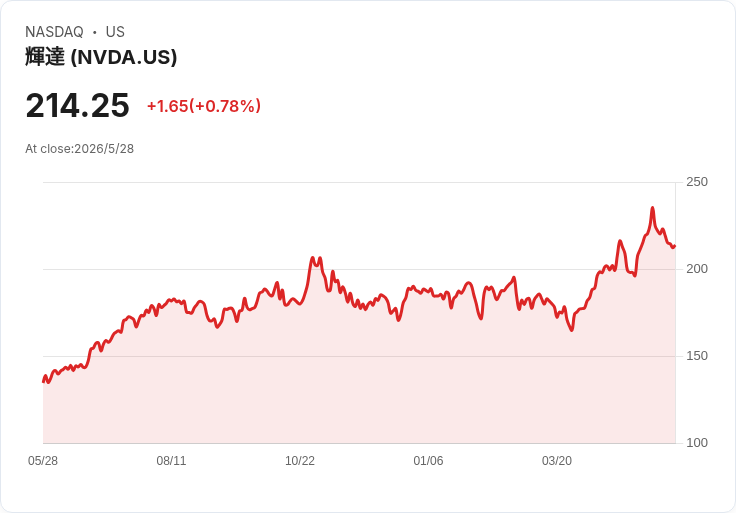

HBM為Nvidia(NVDA)、AMD等AI加速器的關鍵零組件,高頻寬與高容量直接決定模型訓練與推論效能。現階段主要供應商除Samsung外,還包括SK Hynix(HXSCL)與Micron Technology(MU)。在多家雲端服務業者與超大規模資料中心加碼AI伺服器的背景下,HBM供應緊俏成為市場共識,各家記憶體廠無不加速技術迭代,以爭取下一代GPU與AI加速卡的設計導入。

SK Hynix已在四月表示,預計2027年開始HBM4E量產,並計畫於今年下半年向客戶提供樣品;Micron(MU)則同樣鎖定AI伺服器商機,積極爭取與Nvidia、AMD等合作。相較之下,Samsung搶先送出12層HBM4E樣品,被解讀為希望透過「時間差」,彌補近年在高階HBM市占落後的局面。消息公布後,Samsung在韓國股價應聲上漲近6%,反映資本市場對其重返高階記憶體龍頭之期待。

從需求面來看,無論是前線無人機、後端戰場指揮系統,或大型AI模型的訓練與推論,皆需要龐大且即時的運算能力。這意味著每一台部署在戰區的自主系統背後,都有一整套由GPU、HBM、高速網路與資料中心構成的AI基礎建設。也因此,無人機股價起飛的同時,HBM與AI伺服器供應鏈也被視為同一波國防與AI支出擴張的另一端受益者。

然而,投資人也不能忽視風險與爭議。首先,無人武器與殺傷性自主系統涉及高度倫理與國際法問題,多國可能透過管制、條約或出口限制進行約束,帶來政策不確定性。其次,國防預算本身具強烈政治週期,一旦地緣緊張降溫或財政壓力升溫,採購節奏隨時可能放緩。就半導體而論,HBM技術門檻高、資本支出龐大,一旦產能擴張過度,也可能在景氣反轉時重演記憶體產業「榮枯循環」。

整體而言,從Red Cat(RCAT)、AeroVironment(AVAV)、Kratos(KTOS)等無人系統公司,到Palantir(PLTR)、Boeing(BA)與Samsung、SK Hynix、Micron(MU)等晶片與系統大廠,正共同構築一條橫跨戰場前線與雲端後端的AI軍工產業鏈。未來幾年,美國大規模無人機採購計畫能否如期落地、AI軍備競賽是否持續升溫,以及HBM供需能否維持緊平衡,將決定這條新軍工鏈「故事」能演多久、股價可以漲多高,也將是全球投資人與監管機構持續追蹤的關鍵課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。