我的網誌

我的網誌

AI相關企業財報與股價連番報喜,從Snowflake大漲逾三成,到MongoDB、NetApp與Dell受惠AI基礎建設需求,華爾街開始重估「資料、雲端與儲存」的長線價值。不過專家提醒,過度依賴指數型ETF與網路泡沫陰影,讓許多散戶恐持續錯過AI新一波結構性行情。

AI題材在華爾街持續延燒,且從晶片設計、雲端運算一路燒進「資料與基礎建設」層級。近期多家與資料庫、雲端儲存及IT基礎設施相關的公司,紛紛交出亮眼財報與強勁展望,帶動股價在盤後交易大幅跳空。然而,在這波行情背後,卻浮現散戶投資人「看得到、吃不到」的矛盾現象。

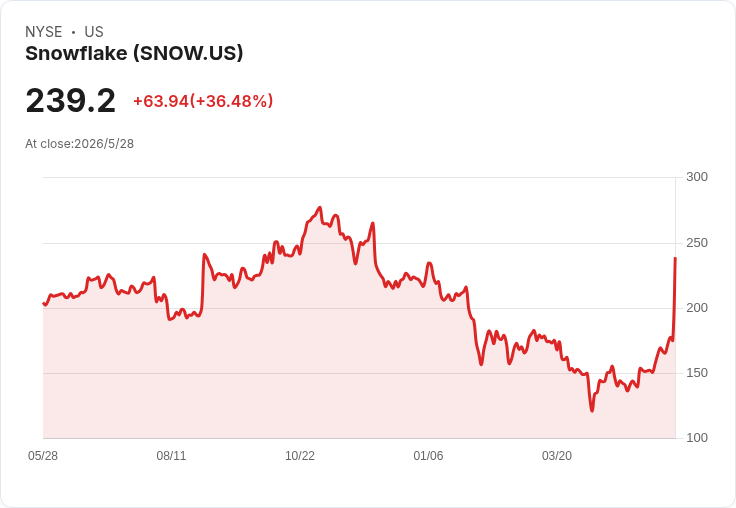

以雲端資料平台商Snowflake (SNOW) 為例,該股在公布財報並宣布與Amazon Web Services (AMZN) 達成60億美元承諾合作後,單日股價飆漲約36%。CNBC《Mad Money》主持人Jim Cramer直言,多數投資人根本沒有吃到這一段漲幅,原因之一在於過度依賴指數型基金與ETF。他指出,主流廣泛型指數基金對個別新興成長股的權重有限,「如果你只買大盤ETF,就不會真正抓到Snowflake這種標的的爆發。」

Cramer並提醒,市場上對AI的質疑,常來自「投資理由太直覺」的心理障礙。當一家公司因找到正確AI策略而大漲時,理性問題應是:Salesforce (CRM)、Oracle (ORCL)、Microsoft (MSFT) 等同業是否也能在AI浪潮中受惠,而非因為題材看起來顯而易見,就反射性地懷疑與忽略。他同時指出,許多投資人仍被2000年網路泡沫崩潰陰影所困,對今天的AI行情抱持「遲早要崩」的預設立場。

不過,Cramer認為,這一波AI領頭羊與當年多數未獲利的網路概念股截然不同。現在的AI相關企業,多數已具備穩定獲利能力與可觀現金流。他特別點名記憶體與儲存族群,包括Micron (MU)、Seagate (STX)、SanDisk與Western Digital (WDC),強調「這些記憶體和儲存公司正在大賺特賺」,反映AI資料中心對高階記憶體與儲存設備的實際需求,而非僅靠題材炒作。

最新財報也印證「資料與AI基礎建設」正在成為新一波成長主軸。資料庫平台MongoDB (MDB) 公布截至4月30日的第一季業績,營收年增25%至6.876億美元,大幅優於市場預期,每股調整後盈餘1.32美元也超出預估。公司進一步上調本季及全年度營收與獲利預測,預期當季營收7.29億至7.34億美元,全年營收上看29.2億至29.6億美元。執行長CJ Desai明白指出,良好表現來自企業對MongoDB跨場景應用的強勁需求,且「新興AI機會」開始發酵,讓管理層對長期成長更具信心。

在企業儲存與混合雲基礎建設領域,NetApp (NTAP) 同樣交出「史上新高」級別的成績單。公司最新一季營收成長12.5%至19.5億美元,調整後每股盈餘2.43美元,雙雙超越市場預期。其中,公有雲相關營收達1.82億美元、年增11%,全快閃陣列(All-flash array) 銷售則達12億美元,顯示傳統儲存架構正加速往高效能、適配AI工作負載的解決方案轉型。

NetApp執行長George Kurian表示,2026會計年度在營收、毛利、營業利益與自由現金流等指標都創下紀錄,公司「智慧資料基礎建設平台」已成為企業推動AI轉型的核心,提供跨雲與本地環境的安全、高效資料存取。他並預期,隨著企業擴大AI規模部署,NetApp的統一資料平台與彈性方案,將支撐未來持續成長。公司對2027會計年度也開出樂觀指引,預期營收落在73.25億至75.75億美元區間,且預估全年度調整後EPS介於8.70至9美元,高於市場共識。

AI浪潮同樣推升IT整合大廠Dell Technologies (DELL) 的想像空間。市場將Dell視為「AI基礎建設複利成長股」,關鍵在於其從伺服器、儲存到PC終端的完整產品線,以及近期在「混合AI」願景上的積極佈局。公司最新一季業績與展望優於預期,股價在盤後交易明顯跳高,反映投資人認為Dell有機會在企業導入AI伺服器與邊緣運算設備時扮演關鍵供應商,成為AI投入的「鏟子股」。

除了硬體與雲端,AI也開始影響企業軟體與營運管理。PagerDuty (PD) 最新一季營收雖僅年增1%至1.2097億美元,年經常性收入(ARR) 仍持平在4.96億美元,但優於預期的獲利表現與新任執行長John DiLullo上任,加上1億美元庫藏股計畫,仍帶動股價盤後大漲逾15%。公司將今年度每股調整後盈餘預期上調至1.27至1.32美元,顯示在企業對關鍵系統事件管理與可靠性需求上升的背景下,PagerDuty正試圖靠營運效率與產品策略,搭上AI與自動化提升IT運維的趨勢。

當然,並非所有企業都能搭上AI順風車。服飾零售商Gap (GPS) 在最新財報中雖然給出略優於市場預期的獲利指引,將全年EPS預估區間調高至2.30至2.40美元,但同時下修全年銷售成長展望,預期成長僅1%至2%,低於先前的2%至3%。在Old Navy與Banana Republic同店銷售增幅不及預期、運動品牌Athleta銷售下滑12%的壓力下,Gap股價於盤後明顯承壓。與AI相關公司的高成長、高毛利形成鮮明對比,也凸顯資金正從成長受限的傳統零售,轉向具長期結構性需求的科技與資料基礎建設標的。

面對這樣的版圖變化,Cramer警告,仍抱持「AI行情終將重演網路泡沫崩盤」思維的投資人,可能持續錯過一整個世代的成長機會。他強調,當前市場與2000年前最大差異,在於AI領域的關鍵公司多數已經有穩健獲利能力,且AI資料中心投資才剛進入中前段,「我們距離AI資料中心熱潮的終點,遠比空頭所宣稱的還要早。」

對投資人而言,在AI相關標的與傳統指數配置之間,如何取得平衡將成為未來幾年的關鍵課題。一方面,適度配置低成本指數型基金,仍是建立長期資產的基礎;另一方面,要真正參與AI世代的成長紅利,恐怕也必須接受持有部分具波動性的個股,包括雲端資料庫、儲存設備、AI伺服器與關鍵企業軟體供應商。接下來,AI投資究竟會演變成另一場泡沫,還是如同行動網路與雲端一般,成為撐起股市十年以上的結構性主題,將是全球資本市場持續辯論、且用真金白銀投票的焦點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。