發表

發表

我的網誌

我的網誌

近9兆美元大資金正從軟體撤退、瘋湧半導體;AI 風口下,Microsoft、Oracle 股價重挫卻被視為「被錯殺」,Arm 股價周漲逾四成,Goldman 指出集中風險飆升,下一輪多頭領袖恐全面換血。

在新一波 AI 熱潮席捲全球之際,華爾街資金版圖正出現劇烈位移:軟體股遭到系統性減碼,半導體與 AI 基礎建設概念股則被追捧到歷史高位。這不只是科技股間的風格輪動,更反映出機構投資人對「誰能真正賺到 AI 錢」的判斷已悄悄改寫。

根據 Goldman Sachs 策略團隊最新一份、涵蓋約 9 兆美元股票部位的報告,美國對沖基金對半導體產業的曝險已升至歷史新高,而對軟體股的配置則降到 2019 年以來最低水位。大型共同基金同樣顯示類似方向:若扣除 Microsoft(MSFT),軟體持股比重來到 2012 年以來最低,顯示資金正集體轉向提供 AI 硬體與運算能力的晶片與設備廠。

從個股變化就能看出這股風向。Goldman 指出,對沖基金第二季明顯加碼 Lam Research(LRCX)、Applied Materials(AMAT)、ASML Holding(ASML) 等半導體設備與關鍵製程供應商,共同基金則增加 Intel(INTC) 及 SiTime 的持股;兩大類長線資金卻同時在淨基礎上減碼 Microsoft,透露出對高估值軟體及雲端巨頭的謹慎態度。這種「砍軟體、買晶片」的操作,正成為機構的主流策略。

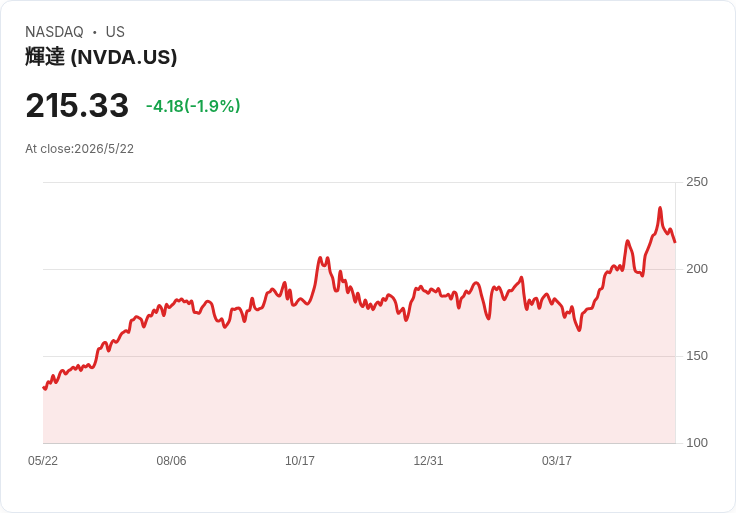

與此同時,AI 基建題材帶動個別半導體股上演狂飆行情。以 Arm Holdings(ARM) 為例,一周內股價大漲約 46.5%,遠遠甩開同期僅約 1% 涨幅的 S&P 500 指數。推動關鍵之一,是 Bernstein 分析師給出「優於大盤」評級,並喊出一年 300 美元目標價,認為 AI 運算市場對 CPU 的需求將大幅擴張,而 Arm 在高效能、低功耗 CPU 架構上具領先優勢。Nvidia(NVDA) 最新財報更點火這股想像:公司將 AI 相關 CPU 的可服務市場(TAM)估計為 2,000 億美元,市場因此重新評價掌握 CPU 架構授權的 Arm,股價年初迄今漲幅已達 180%。

然而,AI 基建故事並非只有勝利者。今年以來,Microsoft 和 Oracle(ORCL) 雖然在 AI 雲端業務上交出亮眼成績,股價卻分別距高點回落逾 20% 及 45%。市場對兩家公司共同的疑慮,是為了搶占 AI 雲端市占,前期資本支出過於龐大,壓抑毛利與現金流,特別是 Oracle 為擴建資料中心而累積的長期負債,在兩年內膨脹 71% 至 1,590 億美元。

從基本面來看,Microsoft 的營運動能不僅沒有放緩,甚至還在加速。最新一季 Microsoft Cloud 收入達 540 億美元、年增 29%;AI 產品收入年化規模達 370 億美元、成長高達 123%。Azure 雲端平台在供給吃緊下仍交出 40% 年成長,反映企業對 AI 雲端算力的需求遠超過現有機房產能。辦公軟體導入 AI 也見到實質商業化,Microsoft 365 Copilot 付費席次突破 2,000 萬席,年增達 250%。在這種成長動能下,市場卻給出約 22 倍預估本益比的評價,對一檔「七巨頭」成員來說可說不算昂貴。

Oracle 的財報更呈現「股價跌、訂單飆」的兩樣情。公司雲端基礎建設收入最新一季年增 84% 至 49 億美元,多雲資料庫服務收入更暴增 531%,反映企業正將關鍵資料庫搬上雲端、並搭配 AI 運算使用。更關鍵的是,Oracle 的「剩餘履約義務」(Remaining Performance Obligations)年增 325% 至 5,530 億美元,這些都是已簽約、尚未認列的雲端與 AI 服務收入,為未來幾年的成長提供高能見度。管理層因此上調 2027 會計年度營收目標至 900 億美元。儘管如此,市場仍擔心在利率環境仍偏高下,如此龐大的負債和資本開支一旦遇到 AI 需求降溫,將放大財務壓力。

Goldman 的報告也對整體美股發出警訊:集中風險仍在升溫。S&P 500 指數中市值前十大的公司,已佔整體市值 40%、獲利 36%,若其中一兩檔 AI 重兵股出現成長預期反轉,對指數與風險資產的衝擊將相當可觀。對沖基金淨槓桿目前站在近五年區間的第 85 百分位,顯示「押注 AI 多頭」的倉位已經相當擁擠,一旦情緒反轉,波動也可能被放大。

從估值角度來看,S&P 500 目前約以未來獲利 21 倍本益比交易,Nasdaq 100 更逼近 26 倍,遠高於長期平均。Goldman 雖預估 2026、2027 年 S&P 500 每股盈餘可分別成長到 309 與 342 美元,基本面仍支撐多頭,但其對 2026 年底指數目標僅設在 7,600 點,距離目前約 7,446 點僅約 2% 上檔空間,反映主流機構對大盤的態度偏謹慎、而非全面樂觀。

在 AI 浪潮下,晶片設備供應鏈與雲端巨頭的命運其實緊緊相連:前者吃到建置高峰,後者則承擔長期折舊與資本成本。若 AI 需求如預期持續爆發,今天看似激進的投資,未來可能轉化為高毛利的長期現金牛;反之,一旦成長不如預期,槓桿與集中度都可能成為殺傷力極高的風險放大器。對投資人而言,真正的考題,已不再是「要不要買 AI」,而是在哪個環節、用多大部位承擔這場世代技術賭注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。